生物科技的2024年:「暖意」顯現,但仍未越過「寒冬」

經歷2023年生物科技行業的資本寒冬之後,2024年該行業迎來了復蘇階段。尤其是在政策暖風及美聯儲降息周期打開之下,市場預期迎來破冰,不少生物科技股迎來上漲。

雖然有「暖意」,但要說生物科技行業已經穿越「寒冬」似乎仍言之尚早。

一二級市場的投融資情況如何?

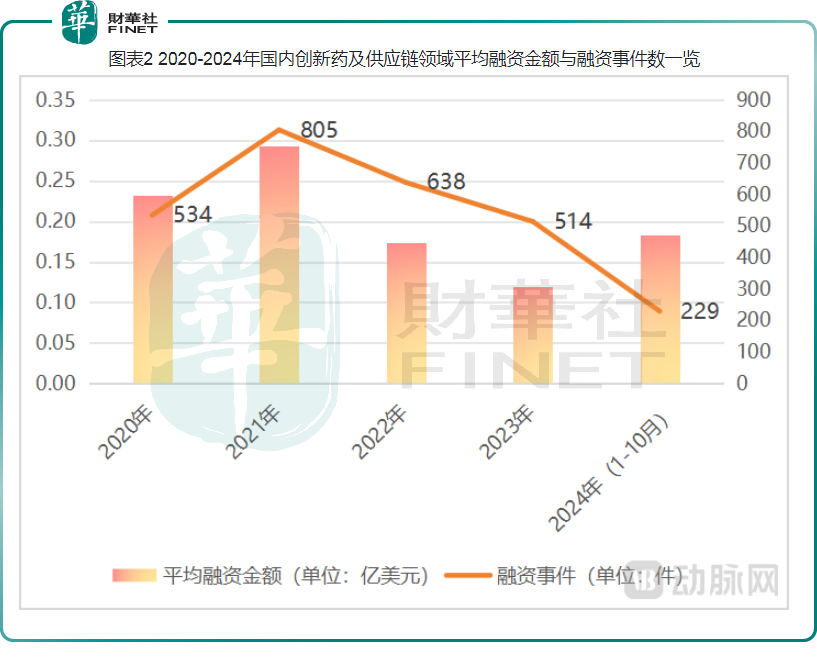

據動脈智庫不完全統計,2024年1-10月國内創新藥及供應鏈領域融資總金額達到42.06億美元,約為2023年融資總額(61.59億美元)的2/3。

從平均融資金額和融資事件數來看,2024年1-10月國内創新藥及供應鏈領域融資事件數量為229起,平均融資金額為0.18億美元,已超過2022年領域平均融資水平。

總的來說,一級市場投融資降溫趨勢趨緩,平均融資金額逆勢回升至2022年水平。

而在二級市場(特指港股市場),情況也不是那麽樂觀。

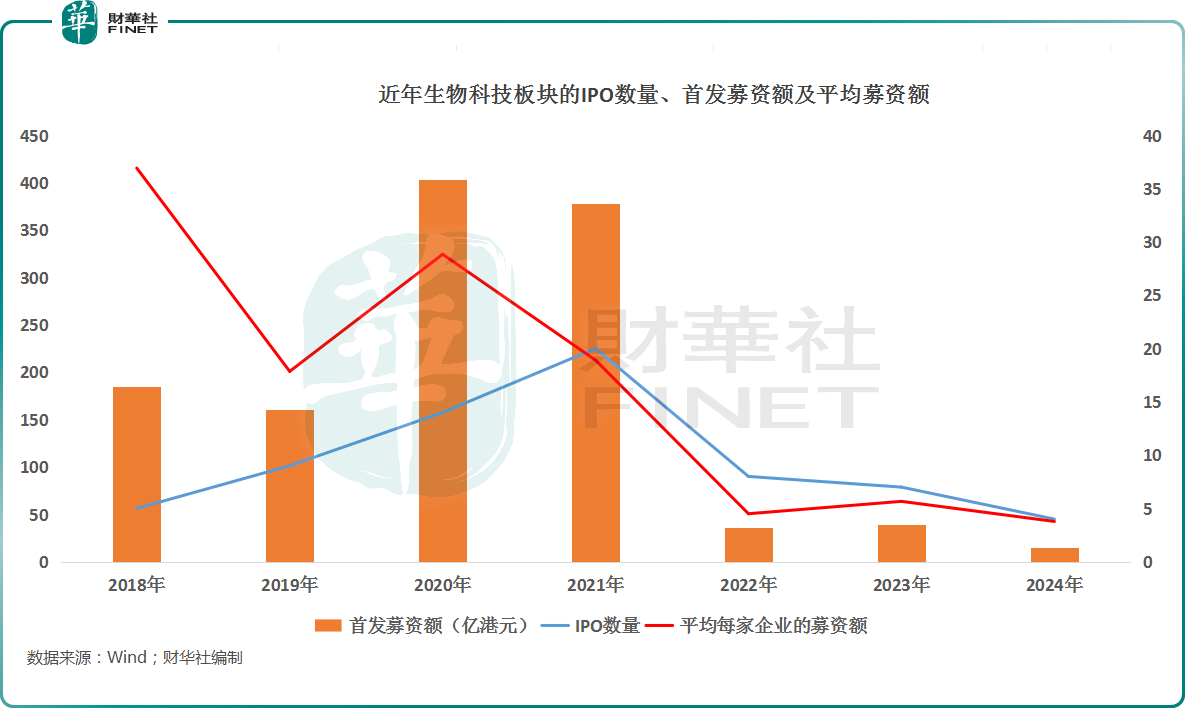

眾所周知,未盈利的生物科技企業在港股都被歸為「18A」板塊内。經統計,自「18A」政策出台以來,2018年-2023年,該制度下上市的公司數量(包括已「摘B」的公司)分别為5家、9家、14家、20家、8家、7家。

而在2024年,「18A」板塊僅迎來4家生物科技股,包括同源康醫藥-B(02410.HK)、盛禾生物-B、荃信生物-B、華昊中天醫藥-B,首發募資額分别為5.79億港元、4.61億港元、2.39億港元、2.33億港元。

對比近些年的數據來看,2024年不僅上市的生物科技企業數量較少,首發募資額、平均募資額均創下了2018年以來的新低,情況並不樂觀。

股價、業績均出現分化

除了投融資方面的情況外,已上市生物科技股的業績和股價表現也值得關注。

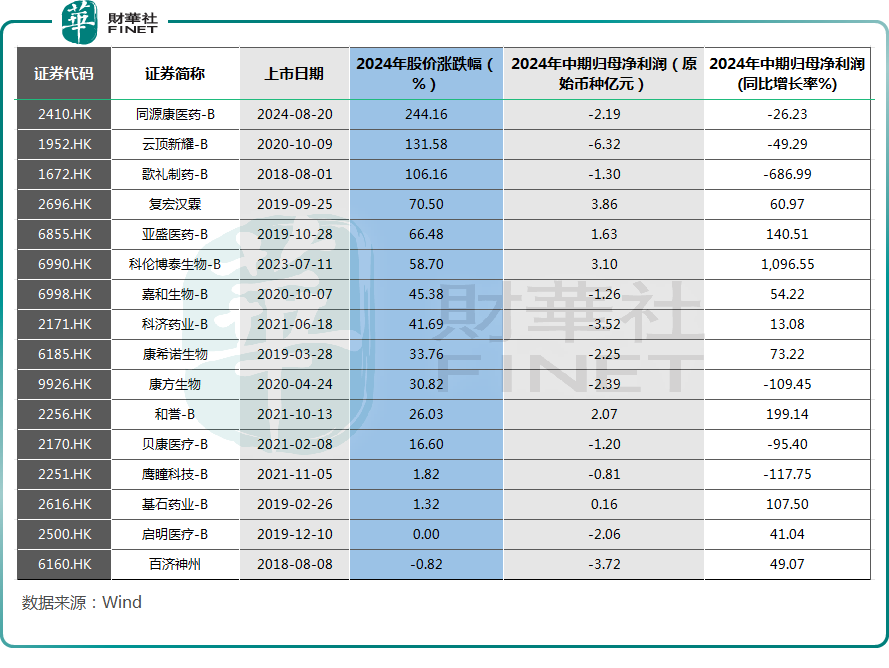

Wind數據顯示,整個2024年,有同源康醫藥-B、雲頂新耀-B(01952.HK)、歌禮制藥-B三只生物科技股實現翻倍增長,其中次新股同源康醫藥-B表現最佳,在2024年累漲逾244%,遠超同行。

此外,復宏漢霖、亞盛醫藥-B(06855.HK)、科倫博泰生物-B漲超50%,基石藥業-B、康希諾生物等8家公司錄得上漲。

而在另一邊,據Wind數據顯示,有52家生物科技股在2024年遭遇下挫,其中跌逾50%的有22家,包括來凱醫藥-B、榮昌生物、聖諾醫藥-B等,創新藥龍頭百濟神州(06160.HK)則錄得微跌。

可見,2024年,在港上市的生物科技股在股價表現方面出現了明顯分化,而下跌仍是板塊主流。

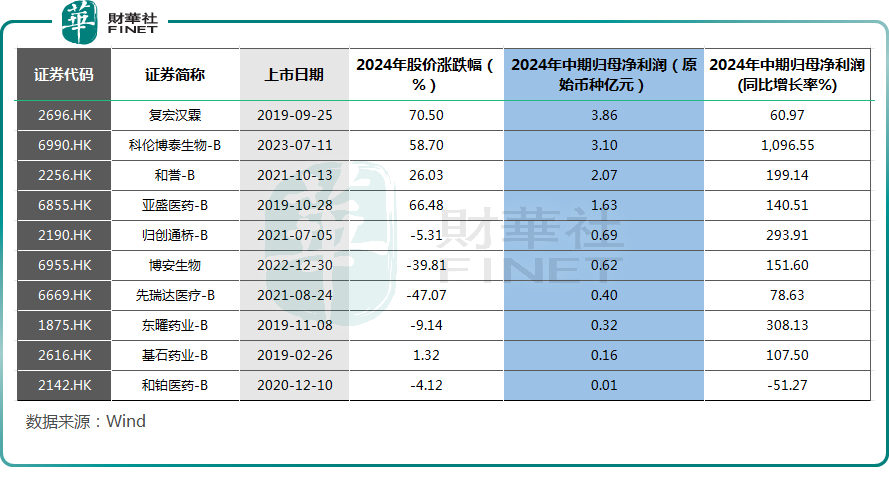

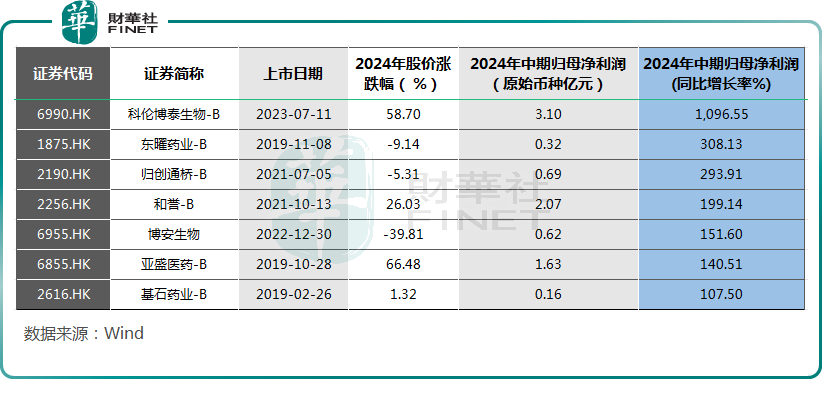

業績方面,大多數生物科技股未披露前三季度及全年業績報告,因此從2024年中期業績來看,上半年有10家生物科技股實現盈利,包括復宏漢霖、科倫博泰生物-B、和譽-B、博安生物等公司。

對比來看,2023年同期只有7家生物科技股實現盈利,2024年中期生物科技股的盈利表現獲得進一步提升。

其中,復宏漢霖表現最佳,上半年實現盈利3.86億元人民幣,同比增長60.97%,延續了2023年的盈利趨勢,其股價全年漲近71%,表現也比較好。

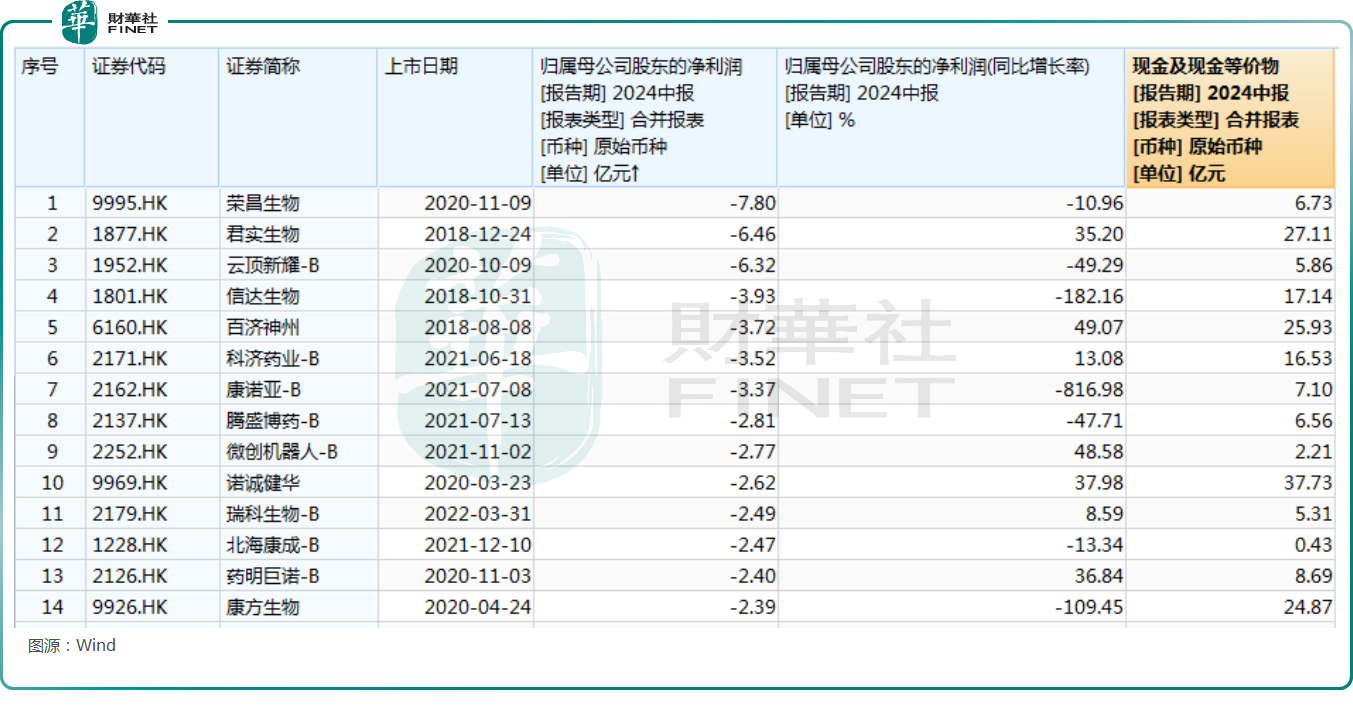

而在另一邊,據Wind數據顯示,55家生物科技公司在上半年遭遇虧損,其中榮昌生物、君實生物、雲頂新耀、百濟神州、信達生物等公司虧損較多。

從中期業績的邊際變化來看,有43家生物科技公司的歸母淨利潤在2024年上半年實現了同比增長,佔比近7成,是一個好迹象。

其中,科倫博泰生物-B的中期歸母淨利潤同比飙增1096.55%至3.1億元人民幣,實現扭虧為盈,這主要系其授權收入超預期。

而中期歸母淨利潤遭遇大幅下滑的主要是康諾亞-B、歌禮制藥-B、信達生物、鷹瞳科技-B、三葉草生物-B、康方生物等公司。

其中,康方生物在2023年中期實現歸母淨利潤25.25億元人民幣,同比飙增500.52%。這是康方生物首次實現半年度盈利,其中一項主要因素就是產品授權獲得許可費收入。

不過,在今年上半年,康方生物的營收同比下降72.13%至10.25億元人民幣,歸母淨利潤虧損2.39億元人民幣,同比下降109.45%。

事實上,近些年來,一些生物科技企業通過授權的方式獲得了可觀的許可費收入,甚至助力企業從虧損走向了盈利,但其持續性多少有點存疑。

這些點值得注意

在投融資環境依然偏冷、大多數生物科技虧損依舊的情況下,現金流情況值得投資者注意。

從Wind的數據來看,包括榮昌生物、雲頂新耀-B、微創機器人-B、北海康成-B在内的一批生物科技企業其實處於現金流偏緊的狀態,亟需「補血」。

也正是在這種現金流偏緊的背景下,2024年包括來凱醫藥-B、宜明昂科-B、康方生物等一些生物科技企業選擇了折讓配售募資。

例如,2024年10月13日,康方生物發佈公告稱,本公司已有條件同意通過配售代理以每股配售股份61.28港元(較10月10日收盤價折讓約4.99%)的價格向不少於六名承配人配售合共3170萬股配售股份,融資逾19億港元。

值得一提的是,康方生物宣佈折讓配售後股價表現比較平淡,但來凱醫藥-B、宜明昂科-B在宣佈折讓配售後股價卻遭遇了暴跌。

此外,生物科技領域值得注意的地方還有企業的「出海」趨勢。正如上述所說,近些年,許多國内的生物科技企業紛紛選擇將一些產品的海外商業化權利授權給一些大型海外藥企。

例如,2024年12月18日,翰森制藥(03692.HK)向默沙東授權其口服GLP-1R激動劑HS-10535的全球權益,默沙東將支付翰森1.1億美元首付款,以及最多達19億美元的里程碑付款,特定條件下翰森可在中國市場銷售該產品。

有報道稱,2024年中國創新藥企License out交易金額與事件數再創新高,首付款總額(31.6億美元)首年超過創新藥研發融資(27.1億美元)。

而包括西南證券、國元國際、申萬宏源、華泰證券等多家機構均在近期發佈研報表示,看好創新藥出海的機會。

另外,需要指出的是,雖然整體上「資本寒冬」仍未過去,但生物科技一些細分領域的熱度並不低,核酸藥物、基因療法、偶聯療法與多肽等領域的融資熱度並不低,這些細分領域的進展值得關注。

推薦文章