站上「算力」風口,鴻騰精密大漲超17%!

12月27日,港股的鴻騰精密(06088.HK)大漲17.76%,收報3.78港元/股,市值達275.56億港元,9月下旬以來公司累計漲幅超過100%,不知不覺已然翻倍。

公開資料顯示,鴻騰精密深耕電子制造業,主要產品涵蓋連接器、天線、聲學元件、線纜、消費電子產品等等。公司技術壁壘不錯,在消費電子產業鏈扮演舉足輕重的的角色,屬於全球服務器連接器的龍頭廠商之一。

由於AI大模型的飛速發展,數據處理和傳輸需求大幅增長,對高速銅連接的需求也日益旺盛。而鴻騰精密作為銅連接技術的先行者,有望直接受益於此。

此外,鴻騰精密是鴻海集團的子公司,後者持有公司超過70%的股份。同在港股和A股上市的富智康集團(02038.HK)和工業富聯(601138.SH)也是鴻海科技集團旗下企業。

目前鴻海集團與英偉達(NVDA.US)在AI領域合作密切,由於「背靠大樹」,鴻騰精密在AI服務領域積極佈局連接器、線纜、内存插槽等多款新型產品,未來作為底層算力基礎的AI服務器需求井噴,鴻騰精密訂單需求相對有保障。

光大證券分析師指出,英偉達GB200 NVL機櫃GPU與NV Switch採用銅互聯方式,相關連接產品具備專利、制造壁壘。而鴻騰精密憑借多年連接器行業的技術積累、精益制造能力,有望通過英偉達認證,進入背板連接供應商名單。

中信建投此前指出,鴻騰精密是精密零組件領域全球頭部廠商,鴻海是公司實際控制人。AI發展帶動算力基礎設施建設,連接系統架構向更加高速升級。鴻騰精密高速連接系統方面佈局涵蓋銅連接、光模塊等領域,有望充分受益。隨著業務規模的擴大、提質增效的持續推進,未來公司盈利能力有望提升。

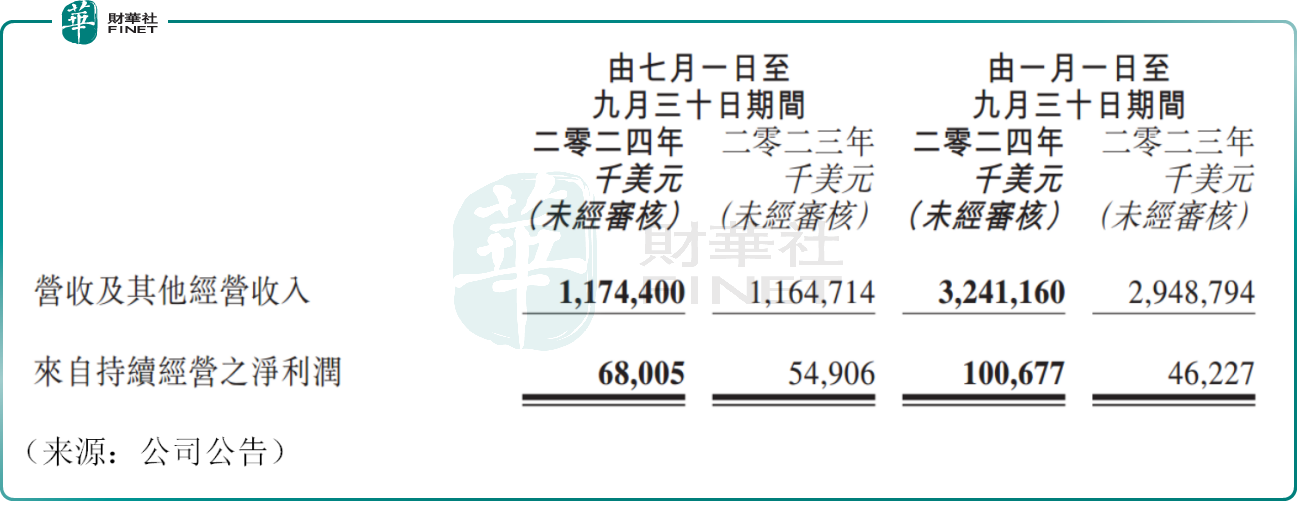

不過,鴻騰精密科技的業績表現不儘如人意,公司此前公佈2024年第三季度未經審計的綜合業績,Q3營收為11.74億美元,同比微增僅0.8%,有業内人士猜測,人工智能相關連接產品的強勁需求很大程度上或被公司消費電子業務和電動車業務的疲軟需求所抵消。

不過根據鴻海精密高管此前的分享,預計到2025年,包括人工智能服務器在内的雲業務的銷售額將與手機業務大致相當。有市場人士認為,鴻騰精密科技後續表現或許與母公司類似,這大概也是公司股價受到追捧的重要原因之一。

推薦文章