「吞下」跨越速運,京東物流收並購再下一城

國内物流「大整合」時代已到來,劉強東資本版圖再下一城。

12月6日盤後,京東物流(02618.HK)發佈公告稱,擬以不超人民幣64.84億元進一步收購跨越速運集團有限公司(下稱「跨越速運」)36.43%的股本權益。

收購完成後,跨越速運將成為京東物流全資子公司,意味著京東物流將這家國内零擔行業頭部企業完全收入囊中,拓展其在B端市場的佈局。

京東物流的並購史

當前,京東集團(09618.HK)持有京東物流63.3%股權,為後者控股股東,而劉強東於今年6月底持有京東集團約71.5%表決權。

京東集團近十年來商業版圖迅速擴大,2022年總營收就已破萬億,今年二季度歸母淨利潤同比激增近100%,盈利能力強勁。這背後,除了京東集團持續在產品、價格和服務方面提升用戶體驗外,供應鏈的不斷完善也為其降本增效立下了汗馬功勞。

回顧京東物流的成長史,「自建供應鏈體系+對外收並購」是公司規模持續擴大,以及在2023年成功扭虧的重要因素。借此次京東物流重大收購事項,我們追溯一下其成立以來的的並購史。

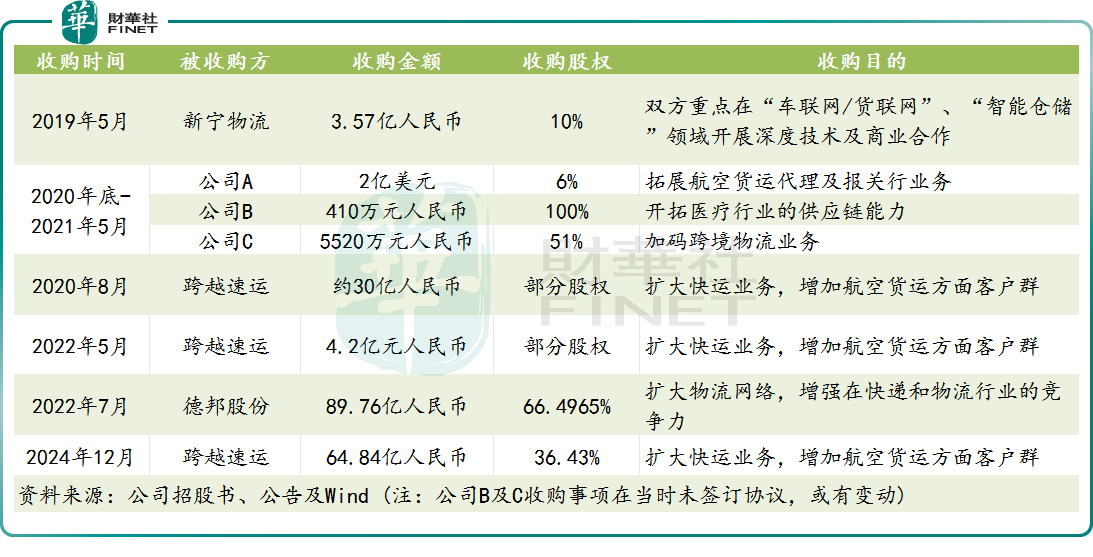

據資料整理,自2019年起,京東物流已實施多項與物流相關的收購項目。這些收並購活動不僅增強了京東物流在物流行業的競爭力,還為其帶來了更多的業務機會和增長潛力。

除了對跨越速運的收購外,近年來京東物流最大的一筆收購是控股德邦股份(603056.SH)。

2022年7月,京東物流以近90億元完成對德邦股份66.4965%的股權收購,創下快遞行業迄今為止最大單筆並購紀錄。德邦股份作為國内頭部物流企業之一,京東物流將德邦股份收購後進一步提升了其在國内外市場的物流網絡與能力。

跨越速運則是國内零擔領域的重要選手,其戰略定位是「大型科技化綜合速運企業」,在國内率先推出當天達、次日達、隔日達等三大跨省時效產品,開創速運快遞「國内限時」行業先河。

根據官網介紹,跨越速運旗下擁有員工7萬餘人、全貨機20架,運輸車輛2.8萬餘台,城市覆蓋率99%,日均寄件量54000噸以上。不難看出,跨越速運的體量以及空運能力,對京東物流來說是一塊「大蛋糕」。

協同效應如何?

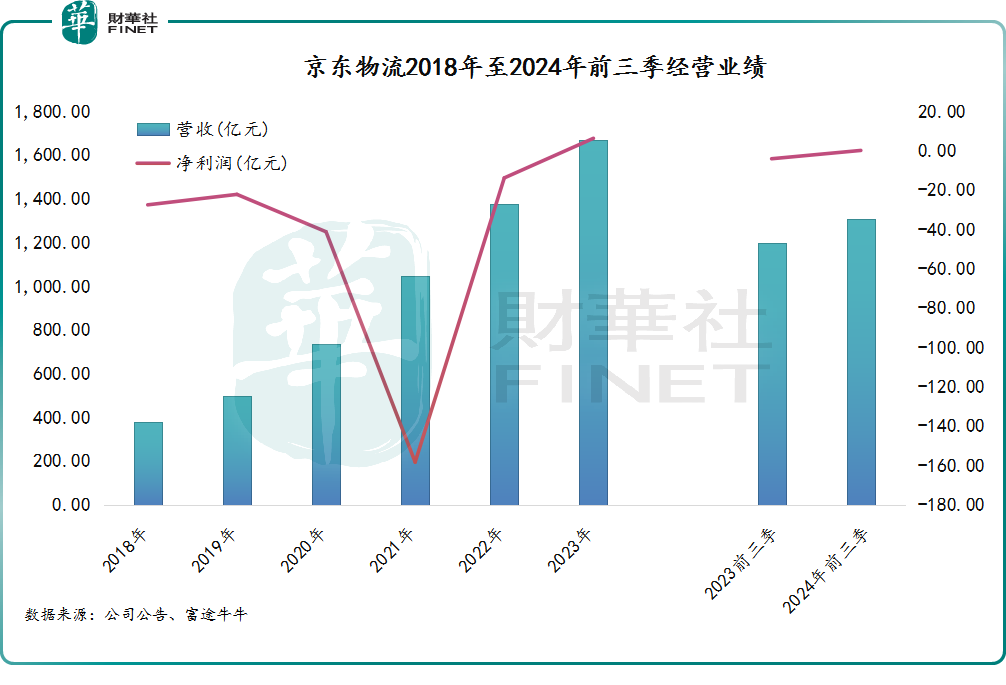

京東物流近年來發展迅速,營業收入持續快速增長,增幅在20%至50%區間,明顯優於物流行業的增長速度。

造血能力方面,自2023年起,京東物流強勢扭虧,2023年及2024年前三季分别產生淨利潤6.16億元及近45億元。

京東物流之所以能夠實現扭虧,主要得益於業務規模的擴大所帶來的規模經濟效應、顯著的成本控制以及毛利率的提升。這背後,收並購帶來的協同效應亦有所貢獻。

跨越速運的空運供應鏈網絡有效提升了京東物流的貨運能力,助其快遞快運業務收入再創新高;而德邦股份在大件物流領域幹線及網點遍佈全國,有助於拓展京東物流的大件服務覆蓋範圍。這兩家公司對京東物流整合資源和降低成本方面,都可以帶來益處。

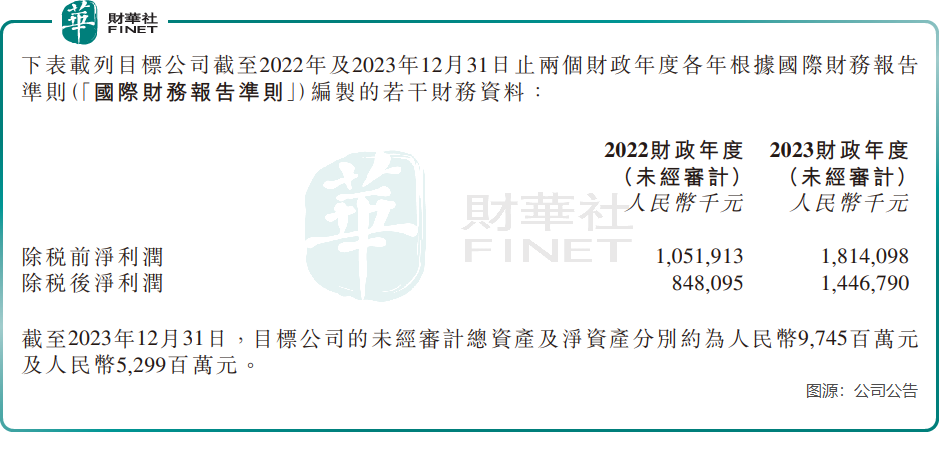

數據顯示,跨越速運和德邦物流近年來均實現盈利,經營業績較為穩健。

跨越速運的盈利能力表現出色,於2022年及2023年的除稅後淨利潤分别為8.48億元、14.47億元。根據目標,2024年及2025年,其調整後的淨利潤分别為8.92億元、9.59億元。

此外,在運聯智庫公佈的《2024年中國零擔收入30強排行榜》中,跨越速運憑借184.7億零擔收入連續三年穩居三甲,超30%的復合增速更是領跑行業。

德邦股份的經營也向好,2023年及今年前三季度的營業收入分别為362.79億元、282.96億元,同比增長15.57%及11.21%;歸母淨利潤分别為7.46億元、5.17億元,同比增長13.32%及9.71%。

綜上所述,國内快遞物流市場競爭態勢愈發激烈,京東物流通過一系列收並購活動,一方面鞏固了其在物流行業的地位,另一方面還實現了業務規模和盈利能力的提升。

但也應注意到,京東物流與跨越速運和德邦物流融合的過程中,也面臨内部的文化差異、管理模式磨合等挑戰。若所收購的企業能夠與京東物流實現深度融合,將有望取得更好的發展;反之,則在市場與競爭對手較量時容易被削弱競爭力。

推薦文章