【財華洞察】風雲突變,全球資金怎麽走?

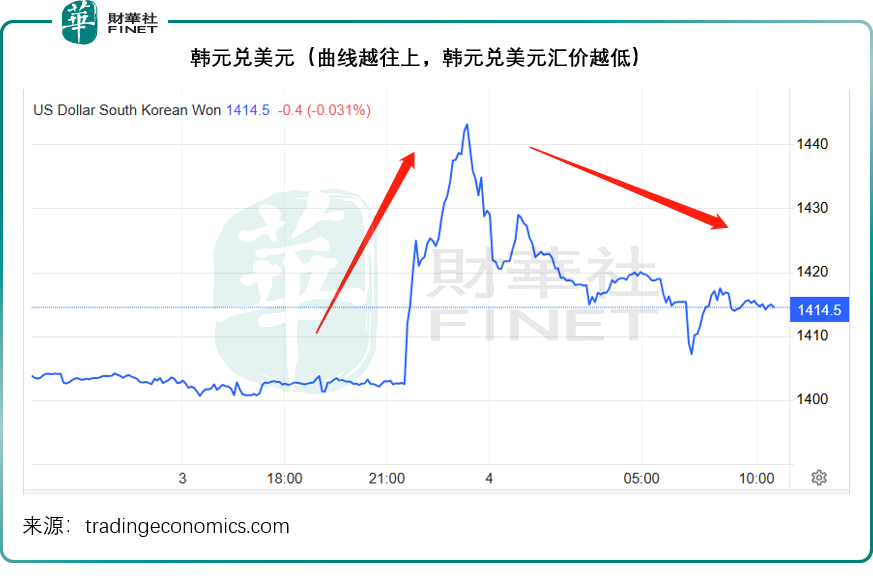

深夜突發,韓元驚魂一跳後,目前暫時穩定下來,但是相較之前的走勢仍然偏低,見下圖美元兌韓元匯價走勢,在晚上韓總統宣佈戒嚴時,韓元兌美元一度跌破1443水平,但現在已回到1414,但仍較事發之前的1400水平低。

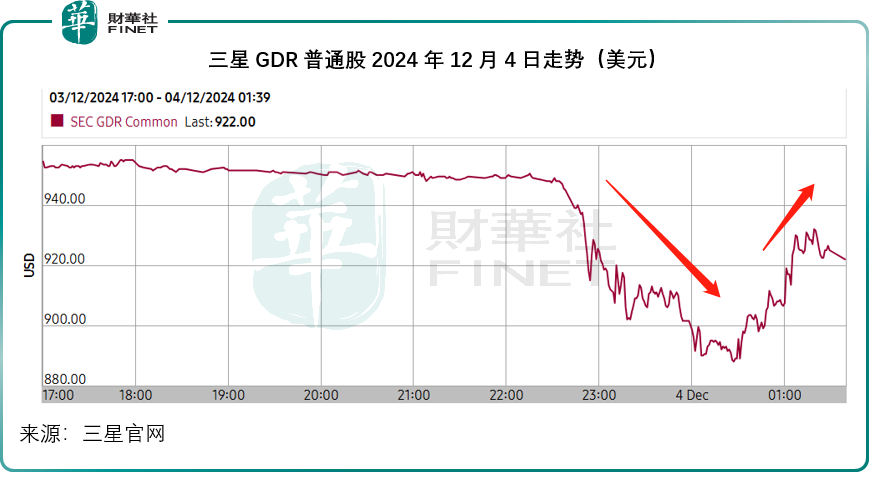

受事件影響,在歐美時間交易的韓國資產率先跳水,在倫交所上市的三星GDR(全球存託憑證)一度大跌,不過很快修復部分失地,見下圖。

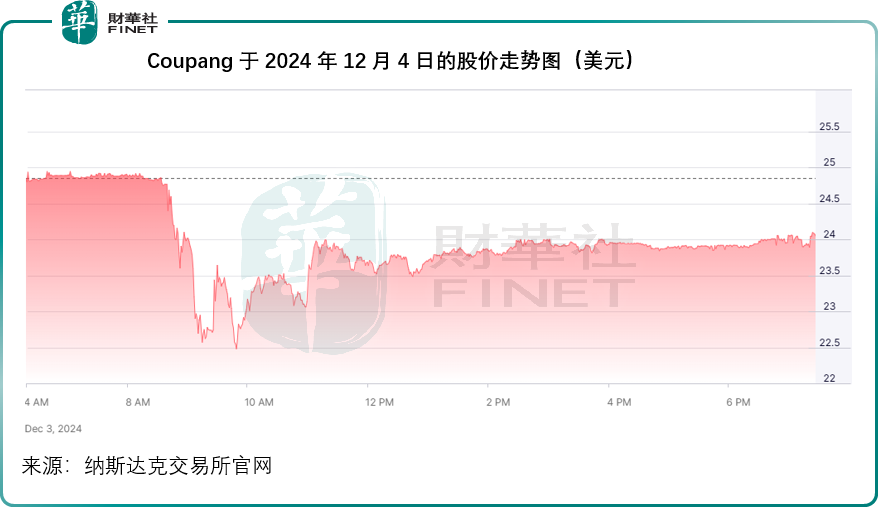

在紐交所上市的韓國電商平台Coupang(CPNG.US)在美股交易時段也一度大跌,但很快收復部分失地,不過較之事發之前仍有一定的折讓,見下圖。

韓國擁有全球最重要的高端半導體供應鏈,擁有多家大型存儲芯片代工廠,為全球最重要的存儲供應鏈中心。因此,韓國政壇震蕩不僅對韓國資產構成壓力,也會影響到國際資金的信心。

對此,韓國財政部和央行均採取安撫措施,務必穩定金融市場,當局甚至承諾如有必要注入「無限量流動性」。

剛剛,韓國央行宣佈將採取臨時措施,增加短期流動性,以應對近日政治風險觸發的市場波動,並開始進行非常規的回購操作,這包括增加買入證券的種類以及擴大適用於回購交易的金融機構範圍,以增加韓元的流動性。

此外,將通過外幣債券回購交易提供外匯流動性,並在匯率急劇波動時採取穩定措施。

韓國央行還表示,已採取措施允許金融機構快速提升借方淨額上限和抵押品安排,以確保支付和結算業務順利運行。

今早有傳聞指出,韓國的金融監管機構準備向一個股票市場穩定基金投入10萬億韓元(約合70.7億美元),以穩定資本市場。

這一措施將從2024年12月4日至2025年2月28日臨時執行。

事實上,韓國央行11月末才出乎意料地降息25個基點,將基礎利率降至3.0%,這也是11月的第二次降息,令其貸款成本率降至2022年10月以來的最低,央行的這一操作,或將進一步降低市場利率。

當前韓國股市整體向下,Wind的數據顯示,截至2024年12月4日收市,韓國綜合指數跌1.44%,年初以來累跌7.20%;韓國KOSDAQ指數跌1.98%,今年以來累跌21.86%。

個股方面,韓國市場上的三星電子(005930.KR)現跌0.93%,而傳聞將為定制HBM4内存引入台積電(TSM.US)3納米工藝基礎芯片以滿足英偉達(NVDA.US)等大型美國科技企業需求的SK海力士(000660.KR)則上漲1.88%。不過,韓國最大商業銀行KB金融集團(105560.KR)則大跌5.73%。

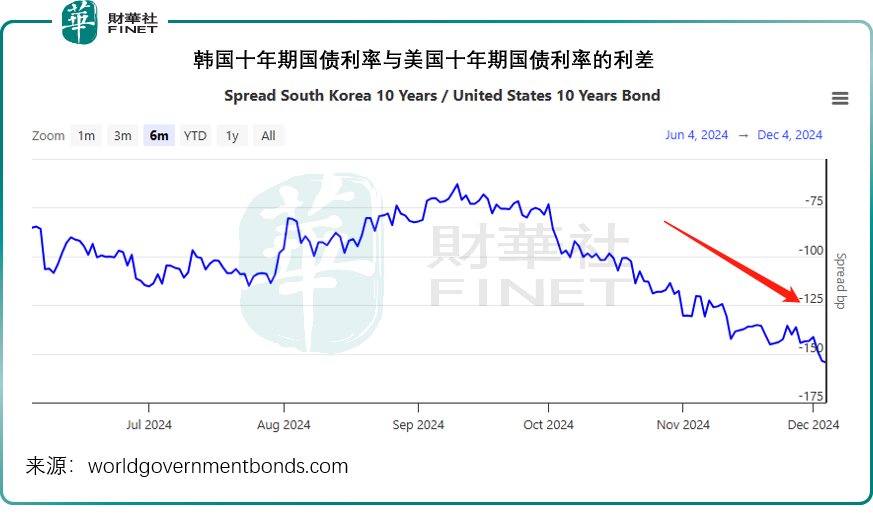

財華社留意到,事件發生後,韓國十年期國債息率與美國十年期國債息率的利差進一步擴大。

見下圖,韓國利率與美國利率的差值已從9月10日時的-62.9基點進一步擴大至12月4日的-154.5基點,這可能觸發資金逃離韓國,只是未知韓國央行及財政部的救市措施能否穩定資金逃離潮。

影響美元匯價的其他因素

除了韓國,近日法國也不省心,將於當地時間12月4日16時對巴尼耶政府進行不信任投票。

危機的導火線或是由600億歐元的加稅和減支方案未能達成共識所觸發,促使政府援引49.3條繞過議會批準社會保障預算。

風險在於,若不信任投票獲得通過,這個歐盟的第二大經濟體將難以在短期内組建政府並在年底前通過緊急預算。

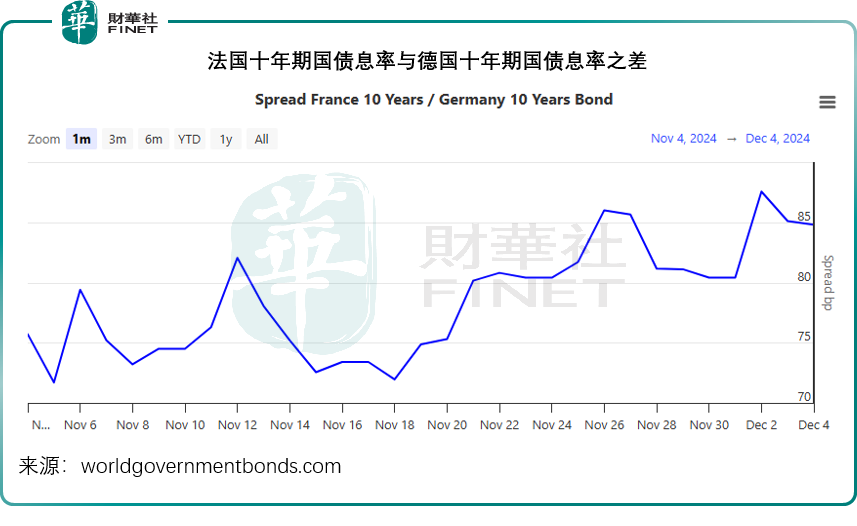

儘管受中國消費信心正逐漸恢復,以及美國減息可能提振消費帶動,LVMH和愛馬仕等高端消費品股微升帶動了法國股市走勢,但法國國債息率與德國國債息率利差進一步擴大。 這一利差或反映法國相對於德國的風險溢價——因兩國使用同一貨幣歐元,利差陡然擴大意味著個别國家的風險陡增——顯示出國際資金對於法國潛在風險的擔憂。

見下圖,法國國債息率與德國國債息率利差近日進一步擴大。

整體經濟數據表現欠佳、主要經濟體的政經風險,令市場越來越擔心歐元資產,也削弱了歐元的對衝作用。

歐元兌美元匯價持續向下,從9月下旬的階段高位1.119跌至當前的1.051,跌幅達6.1%,見下圖。

在這樣的背景下,儘管美聯儲的降息周期正徐徐展開,而日本央行在12月加息可能性推動日元匯價造好,也無礙美元指數的攀升,見下圖,美元指數仍保持在106以上水平。

接下來,美國將於周三晚公佈ISM服務業採購經理指數,周四鮑威爾發表講話並發佈有褐皮書之稱的美國經濟展望調查報告,還會發佈貿易數據和一系列的就業數據,將對美聯儲未來的利率走向帶來啓示,市場或正注視這些數據及留意地緣局勢的變化。若這些經濟數據不支持美聯儲進一步降息,或是地緣局勢惡化,股市有可能出現大幅波動,需注意相關風險。

推薦文章