白衣騎士到來?香港寬頻獲中國移動全面要約

經過多日的市場傳言,香港寬頻(01310.HK)被中國移動(00941.HK)收購的傳聞終於得到官方確認,收購案終於塵埃落定。

香港寬頻12月2日盤後發佈公告稱,中金公司代表中國移動香港有限公司(中國移動的間接全資附屬公司)提出有條件自願全面現金要約收購公司全部已發行股份(中國移動香港及其一致行動人士已經擁有者除外)。

公告披露後,香港寬頻股價再次大漲,截至發稿漲幅為5.56%,刷新去年6月以來高點。

實際上,在收購案坐實前,香港寬頻股價就已提前狂歡。早在今年9月中旬,其股價就開始持續拉升,截至目前累計漲幅已超100%。

有網友在社交平台上表示,「這麽高的溢價收購市盈率已經600多倍的股票,這不算國有資產流失嗎?」「港股内幕交易太嚴重,股價漲了那麽多,現在才公佈收購消息」。

業績不佳,獲溢價7.61%收購

資料顯示,香港寬頻提供的方案包括寬帶、數據連接、雲端與數據中心、Wi-Fi管理、管理服務、IT即服務等,其業務佈局在香港、澳門以及中國内地,其中90%以上的收入來自於香港。

對於香港寬頻的股東而言,來自中國移動的要約收購價頗具吸引力。

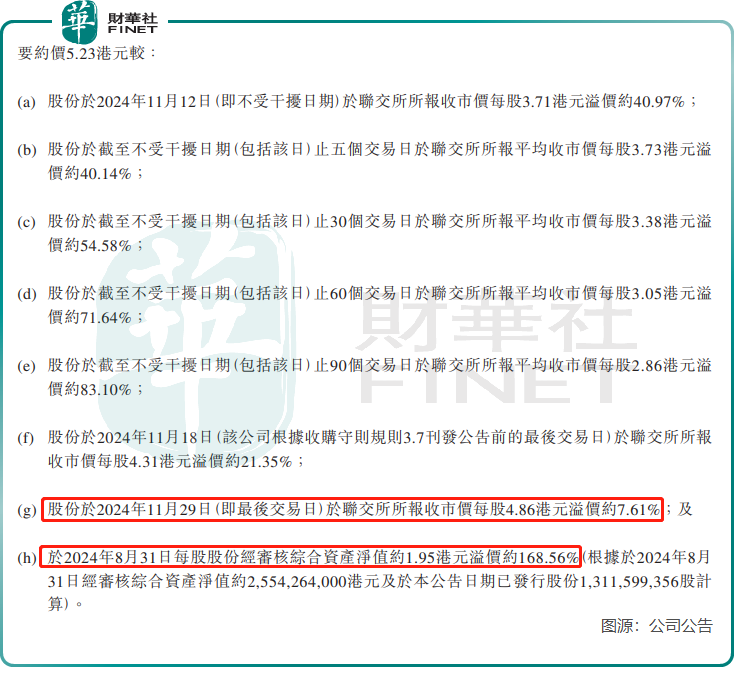

中國移動香港對香港寬頻提出有條件自願全面要約,每股現金價5.23港元,較停牌前收報溢價7.61%;較8月末每股資產淨值1.95港元溢價約168.56%。

股份要約連同貸款票據要約以及受限制股份單位要約,最高代價約為77.97億港元。而此次股價大漲後,香港寬頻的總市值也只有約67億港元。

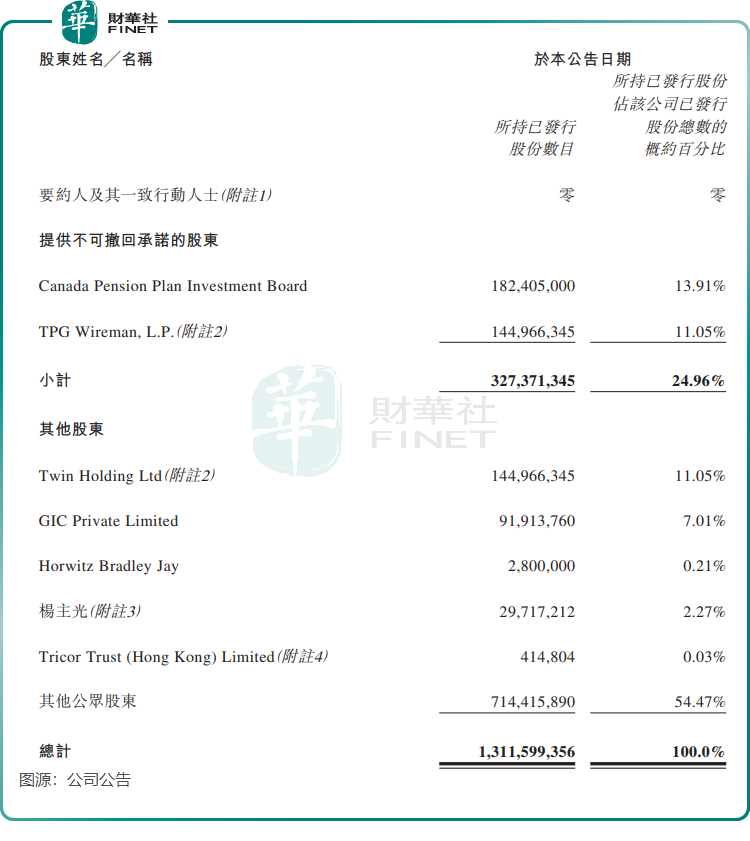

目前,作出不可撤回承諾股東共計持有公司股本24.96%,包括Canada Pension Plan Investment Board持股13.91%;及TPG Wireman,L.P.持股11.05%及本金額9.7億港元貸款票據(可按換股價11.6港元轉換為約8,366.11萬股新股)。

固網及移動服務的整合為電信行業的主要趨勢,中國移動作為全國最大的有線營運商,通過收購香港寬頻,有利於擴大其在住宅及企業市場的市場份額,利用協同效應(例如客戶規模)優化其移動業務。

而對於香港寬頻而言,益處亦不少。香港寬頻列出了此次收購案對公司的益處,包括:要約人將通過解決債務管理及利息支出等關鍵問題,支持公司加強其財務狀況;要約人將利用其行業領先的專長及資源來增強公司的競爭地位並擴大其市場佔有率。

回顧過去香港寬頻的成績單,其糟糕的現狀確實需要「白衣騎士」來救場。

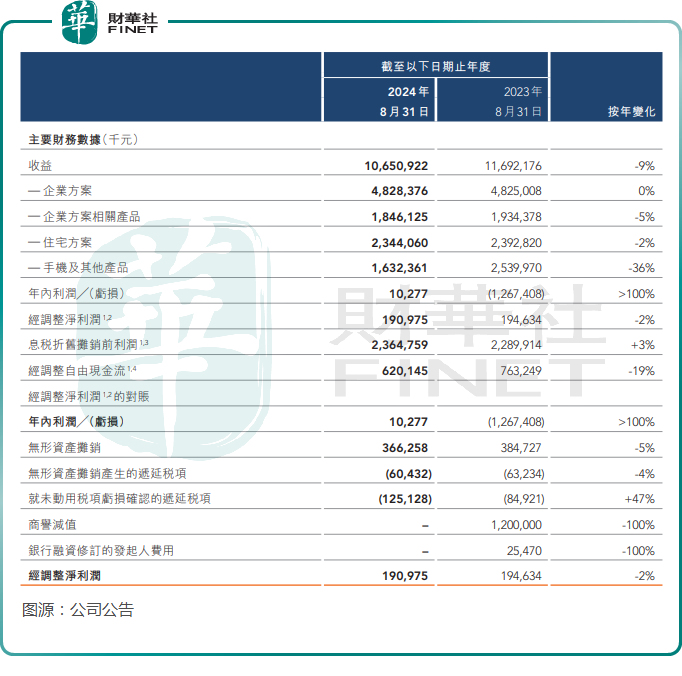

2023年財年(截至2023年8月31日止年度),香港寬頻營收幾乎停滞,並產生高達12.67億港元的虧損,主要源於融資成本達7.02億港元以及商譽非現金減值12億元。

2024財年,香港寬頻業績依然未能實現復蘇,當期總收益按年減少9%至106.51億港元,經調整淨利潤按年下降2%至1.91億港元。報告期内,企業方案相關產品、住宅方案以及手機及其他產品業務收入均錄得下跌,收入佔比最大的企業方案業務收入持平。

香港寬頻在2024財年報中表示,北上消費趨勢加劇情況,眾多小型企業及業務停止營運。通訊事務管理局辦公室記錄了電訊業低迷的情況。此外,消費者普遍延遲更換手機,顯著拉低了整個行業的銷售量。

此外,香港寬頻還面臨融資成本高昂、債務壓力較大等問題。

香港寬頻在公告中表示,於2023財年及2024財年,公司融資成本分别增至7.02億港元及8.6億港元,分别佔經調整自由現金流的92%及138.7%,資產負債率則分别上升至83.2%及85.5%。

不難看出,高企的利息成本,已嚴重限制該公司分派股息的能力以及業務運營能力。

港股私有化案例頻出

對香港寬頻的全面要約收購,中國移動表示其目的並非將香港寬頻私有化,而對於要約結束後維持香港寬頻在聯交所的上市地位持開放態度。

由於近年來港股市場表現低迷,私有化浪潮洶湧而來。

Wind數據顯示,截至12月2日,年内共計有16只股票因私有化和自願撤回上市而從港股市場退市,佔退市總數的比重約為38.1%。

對於主動退市的原因,這些公司主動離場的原因有三類:股票長期成交低迷,缺乏融資能力;股價未能反映公司實際資產價值;大股東或者公司自身有業務整合需求。

香港寬頻也屬於其中一種,其在公告中表示,持續偏低的交易流通量為股東(尤其是持有大量股份的股東)在公開市場進行大額出售而不對股價造成不利影響帶來重大挑戰。

事實上,主動退市是成熟市場的常態。特别是對正處於重要發展戰略期的企業來說,私有化一方面可以避開股票市場的短期紛擾影響,另一方面可幫助其實現資源優化再配置。

推薦文章