一紙公告!微創機器人股價重挫15%,都是缺錢惹的禍?

上半年發生的「折讓配售,股價大跌」情景,下半年微創機器人-B(02252.HK)直接「copy」。

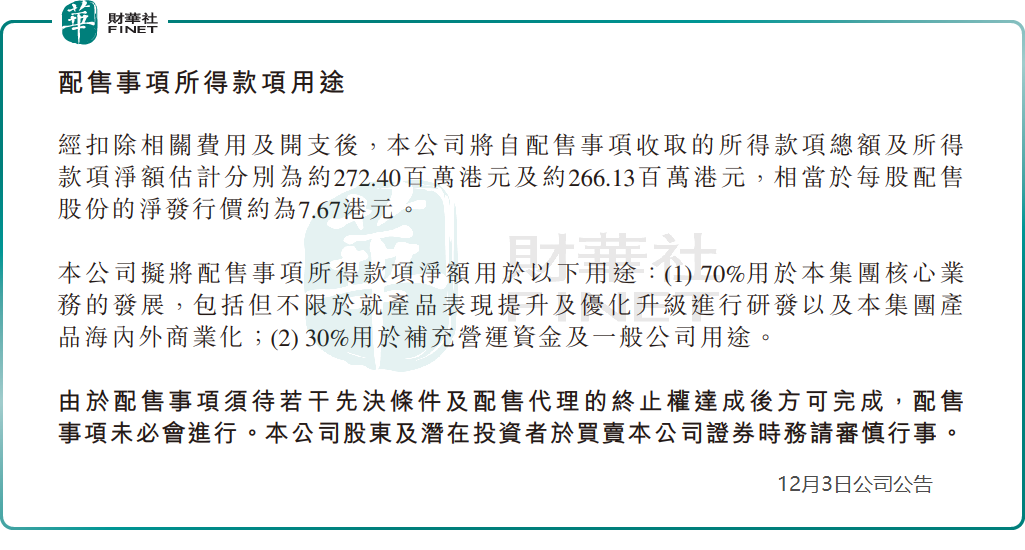

12月3日,微創機器人發佈公告宣佈,擬配售3470萬股,配售股份佔經配發及發行配售股份擴大後公司已發行股本的約3.45%;配售價為每股H股7.85港元,較配售協議日期(12月2日)收市價折讓約19.98%。本次配售預計將在2024年12月10日完成,所得款項淨額約為2.66億港元。

這是繼6月27日的配售公告後,微創機器人年内第二次實施了折價配售。

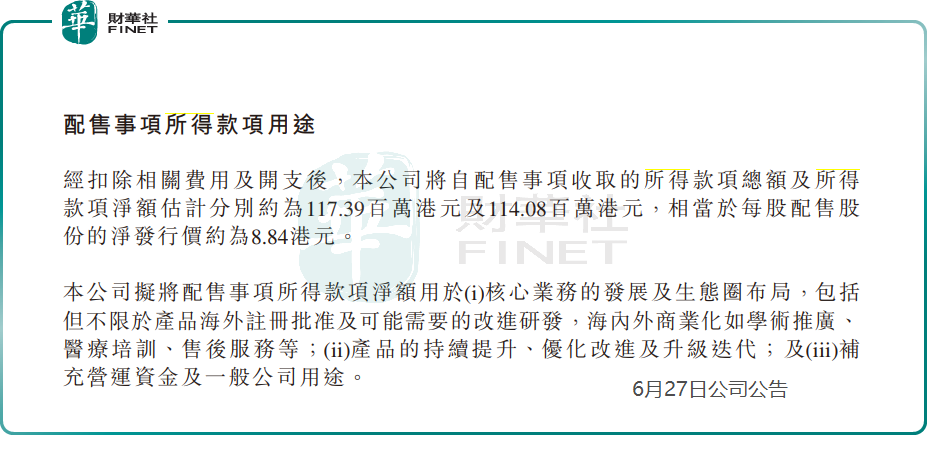

據此前公告顯示,6月26日,微創機器人宣佈配售1290萬股新股,配售股份佔已發行股本的約1.35%,配售價為每股9.10港元,較最後交易日每股股價10.66港元折讓約14.63%,所得款項淨額約為1.14億港元。

受該配售消息影響,6月27日,微創機器人大跌18.58%。

而此次不例外,12月3日,微創機器人大幅走低,盤中一度下探16.1%,截至發稿前,該股跌幅為15.19%,報8.32港元/股,總市值為81億港元。

短短半年時間不到就發起兩筆折讓配售,不禁讓人質疑,為何如此「缺錢」?

對於此次募集資金用途,微創機器人兩次折讓配售募集資金用途有個共同點:用於核心業務的發展。

那麽,微創機器人核心業務是什麽呢?為何如此燒錢呢?

與持續下跌的股價形成鮮明對比的是,微創機器人公司在其領域内擁有領先的技術和穩固的市場地位。

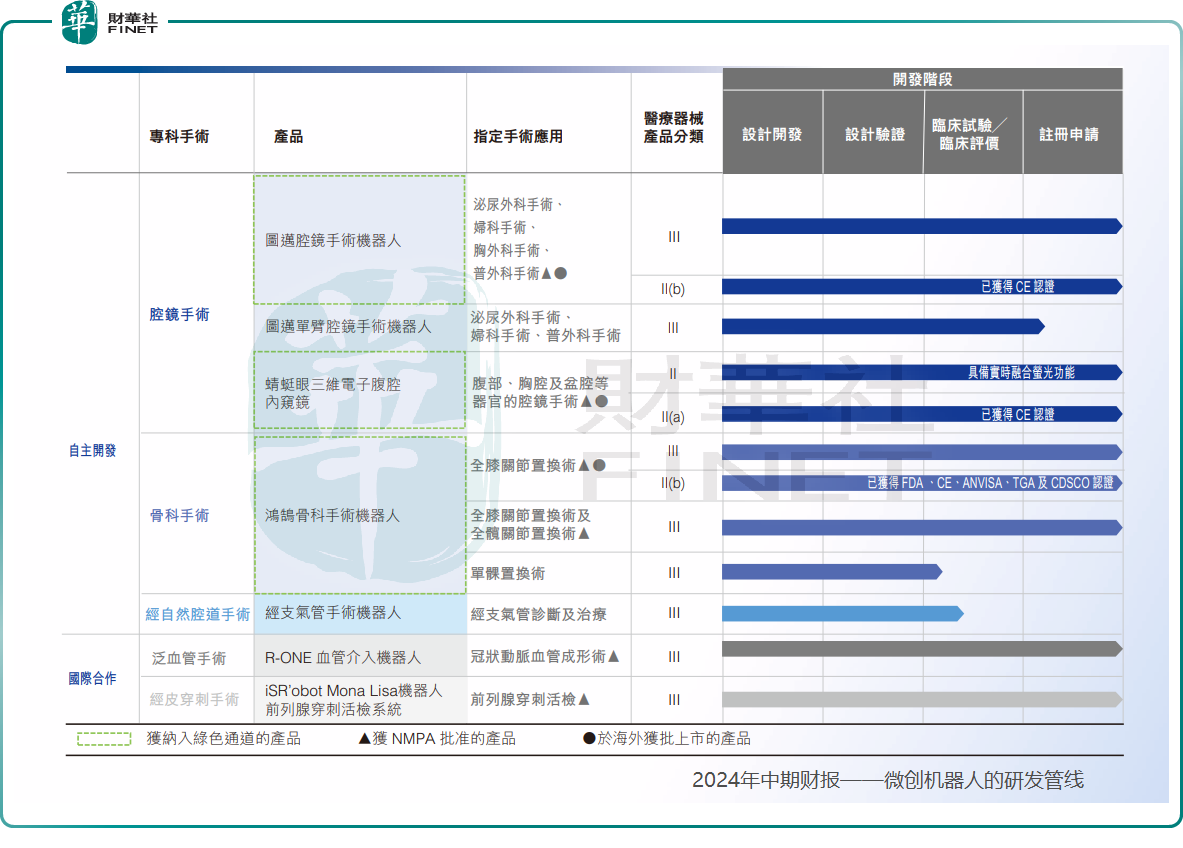

作為國產手術機器人的重要公司,微創機器人是目前全球唯一一家業務覆蓋腔鏡、骨科、泛血管、經自然腔道和經皮穿刺五大「黃金賽道」的手術機器人公司,已積累多款處於不同研發、臨床、注冊及商業化階段的產品。

目前,微創機器人多款核心產品,其中包括自主研發的國產腔鏡手術機器人,如圖邁™Toumai™腔鏡手術機器人,已成為該領域的佼佼者。據悉,這款產品不僅獲得了國家藥監局的批準上市,還在多個科室中完成了大量的輔助臨床驗證手術,積累了豐富的臨床經驗。今年上半年,得益於核心產品公司「圖邁腔鏡手術機器人」銷售增長,微創機器人收入達0.99億元,同比增長108.5%。

其次是鴻鹄™Skywalker™關節置換手術機器人,亦是微創機器人的另一款旗艦產品。

除了腔鏡手術機器人和骨科手術機器人外,微創機器人還在積極開發其他手術機器人產品。例如,蜻蜓眼™DFVision™三維電子腹腔鏡作為高分辨率的手術視野提供者,為醫生提供了更為清晰、立體的手術畫面。此外,還有R-ONE血管介入手術機器人、經支氣管手術機器人、Mona Lisa機器人前列腺穿刺活檢系統等,旨在打造覆蓋全面手術專業的手術機器人全平台。

鑒於其龐大的研發管線,微創機器人在研發和臨床試驗方面的資金投入持續增加,這導致公司長期面臨虧損的挑戰。據財報顯示,微創機器人在今年上半年的虧損額達到2.77億元。

由於連年虧損,微創機器人的經營現金流淨額持續呈現淨流出狀態,同時在手現金也愈發緊張。 截至2024年6月底,其現金及等價物為2.21億,較上年同期大幅減少了68.63%。

因此,在核心產品尚未實現規模化爆發且研發管線持續投入資金的現實情況下,通過二級市場進行再融資成為微創機器人無奈之舉。

事實上,不僅微創機器人,今年以來,受市場環境以及企業資金需求等多重因素影響,港股市場上多家生物醫藥公司的配售股份募資活動持續活躍,已成為市場關注的焦點。

例如,10月13日,康方生物(09926.HK)迎來年内第二次折讓配售;11月21日,來凱醫藥-B(02105.HK)、宜明昂科-B(01541.HK)兩家生物科技企業也雙雙宣佈折讓配售,進行籌資。

然而,必須明確的是,儘管折價配售有助於企業籌集資金,但亦可能對股價及市場情緒產生不利影響。特别是在股價正經歷下跌趨勢時,折價配售可能激發投資者的諸多疑慮,從而加劇股價的下行壓力。這也解釋了為何微創機器人在兩次配售過程中均遭遇了股價的大幅下跌。

推薦文章