香港本地餐飲股「全軍覆沒」!大家樂業績拐頭向下

隨著新冠疫情的結束,香港經濟逐步恢復增長。然而,香港本地的餐飲消費市場卻仍然深陷寒冬,顯得蕭瑟而黯淡。

港人北上消費、本地居民消費趨於謹慎、訪港旅客消費模式改變,這三大因素交織在一起,共同構成了香港餐飲業當前面臨的嚴峻挑戰。在這樣的背景下,香港本地的餐飲企業普遍遭受了日常經營的重大打擊,盈利能力的持續下滑已成為一種普遍現象,令人深感憂慮。

中期報集體淪陷

近日,多家香港本地餐飲上市企業披露了財年中期報。受大環境影響,這些企業的成績單相當慘淡,可以形容為「全軍覆沒」。

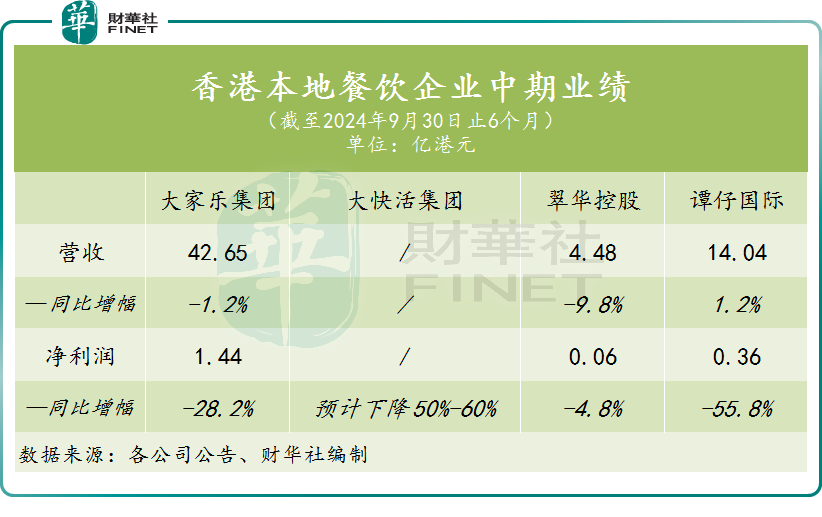

作為香港最大的連鎖中式餐飲集團,大家樂集團(00341.HK)在當前困境中也難以幸免,其糟糕的最新業績與上一財年形成鮮明對比。

截至2024年9月30日止6個月(下稱「25財年中期」),大家樂集團錄得營收42.65億港元,同比下降1.2%,這也是大家樂集團自疫情期間的21財年中期以來,中報營收首次出現下滑。利潤方面,大家樂集團的歸母淨利潤為1.44億港元,同比大幅下滑28.2%。

對於業績下滑嚴重的原因,大家樂集團表示,報告期内,整體經濟低迷,外遊及境外消費持續增加,加上消費疲軟,令香港市場環境進一步受壓;而中國内地則由於經濟疲軟而導致激烈的價格競爭,令整體餐飲業出現了比預期更為嚴重的下滑,衝擊集團業績。

大快活集團(00052.HK)尚未披露25財年中期業績,但向市場釋放了「盈警」消息,報告期内該集團預計淨利潤同比大幅下降50%-60%,利潤直接腰斬。至於盈利能力轉差的原因,大快活集團的解釋與大家樂集團的解釋大同小異。

相比之下,規模較小的中式連鎖餐飲企業翠華控股(01314.HK)顯示出較強的抗跌能力,其營收和淨利潤分别同比下降9.8%和4.8%。

香港本土雲南米線龍頭譚仔國際(02117.HK)的業績亦是遭遇滑鐵盧,其在半年報中更是感慨「面對的挑戰是集團成立以來最棘手的一次」。

報告期内,譚仔國際收益微增1.2%,為14.04億港元,收入增長主要是依靠門店拓展所驅動。然而,員工成本、食材成本及使用權資產折舊的增長嚴重影響了其利潤,中期溢利同比下降55.8%,降至3606.8萬港元。

因此,譚仔國際表示將謹慎考慮餐廳網絡的擴張。

眾所周知,香港餐飲業的經營成本特别高昂,在餐飲市道低迷的情況下,主要依賴於香港本地市場的餐飲企業無法避免陷入利潤下滑的困局之中。以上四間企業的收入均主要來自香港,於25財年中期,譚仔國際和大家樂集團來自香港市場的收入比重分别約為94%及82%。

在資本市場上,香港本地餐飲上市企業的慘淡運營狀況令許多投資者望而卻步。

Wind資料顯示,除翠華控股股價較為抗跌外,上述其於三家企業股價在疫後仍跌跌不休,其中大快活集團股價更是創下近10年來新低,大家樂集團股價亦在過去十餘年來的低位運行,譚仔國際股價則在近日刷新上市以來新低。

有投資者在社交網站上表示,「香港的餐飲真是艱難啊!「北上消費影響不小,慢慢熬吧!」

行業冷風仍在勁吹

香港本地的消費市場今年以來變化之大,令很多餐飲企業都始料未及,疲弱的消費超出了很多人的預期。

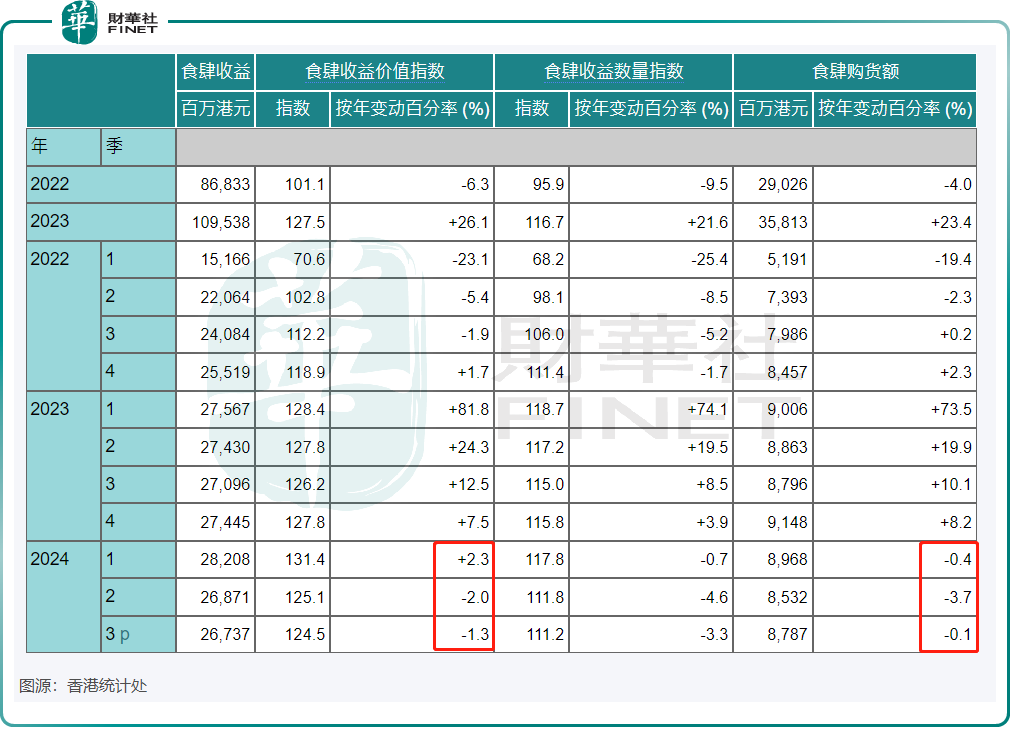

最新的數據更是令餐飲業深感擔憂,香港統計處披露的數據顯示,第3季食肆總收益價值的臨時估計為267億元,按年下跌1.3%,扣除其間價格變動影響,第3季的食肆總收益以數量計的臨時估計較上年同季下跌3.3%。

受2022年低基數影響,香港2023年全年的食肆總收益價值增長迅猛,但2023年四季度開始,港人北上消費愈加活躍,同時疊加外地旅客消費模式轉變影響,食肆總收益價值的增速開始放緩以至負增長。今年二季度和三季度,食肆總收益價值已連續兩個季度錄得負增長。

香港政府發言人近日表示,未來旅客和市民消費模式轉變會繼續影響食肆業務表現。

然而,香港政府發言人預計,内地經濟前景隨著國家近期推出一攬子提振措施而改善,以及美國啓動減息,均會為餐飲消費帶來支持,而政府各項提振市面氣氛的舉措及市民就業收入增加亦會對行業有所幫助。

推薦文章