民辦高中賽道優?天立國際再獲佳績

面對2021年《民促法》落地的挑戰,西南地區K12民辦教育行業領頭羊天立國際控股(01773.HK)曾經歷了盈利能力的嚴峻考驗。

《民促法》出台後,天立國際迅速調整其戰略重點,聚焦於民辦普通高中領域,並通過資源整合與轉型,成功重返增長軌道。公司在近日披露的2024財年(截至2024年8月31日止年度)業績表現出色,收益和利潤均大幅上升。

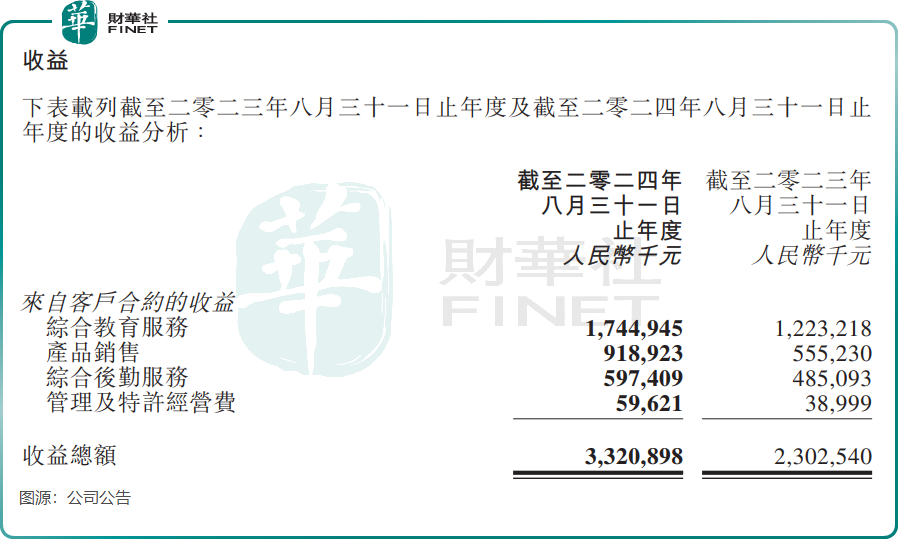

報告期内,公司收益同比增長44.2%至33.21億元(單位人民幣,下同),經調整年内溢利同比增長56.4%至5.77億元。

天立國際繼續維持派息政策,每股末期股息人民幣4.08分,加上每股中期股息人民幣4.17分,全年派息總額為8.25分/股,股息派付率為30%,與上年相當。

渡過轉型陣痛期,高中業務增長迅猛

在2021年之前,天立國際主要從事K12教育業務,並提供針對K12學生及學前兒童的培訓服務。

在2021年,《民促法》提出,社會組織及個人不得通過並購或協議控制的方式控制提供義務教育的民辦學校以及提供學前教育的非營利性民辦學校;提供義務教育的民辦學校不得與關聯方進行交易。這意味著,義務教育學校無法通過關聯交易並表。

因此,天立國際不得不進行戰略調整,剝離K9學校(即小學一年級至初中九年級),並將焦點轉向高中教育業務。公司基於校網内學生的需求,為學生開展綜合素養、遊研學、餐廳、產品銷售等業務,並利用辦學經驗進行管理輸出服務,以培育新的增長點。

進入2024年,天立國際已走過轉型陣痛期,自營及託管業務增長迅猛,校網内學生規模增長推動公司業務持續放量。

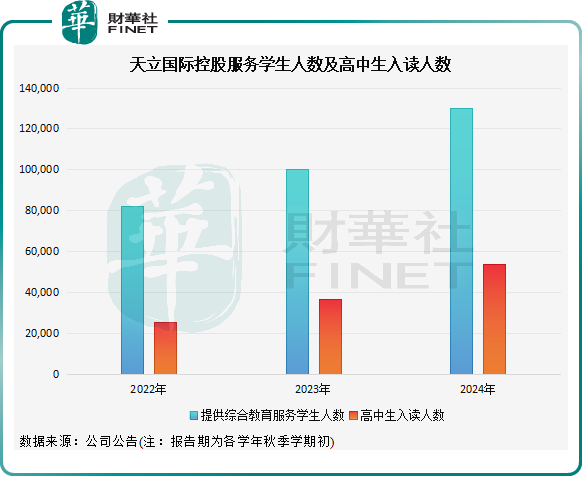

截至2024年秋季學期初,天立國際向58所學校合共約13萬名學生提供綜合教育服務,學生總人數較2023年秋季學期初的約10萬人增長30%,其中集團學校網絡擁有的高中生人數約5.4萬人,較2023年秋季學期初的約3.7萬人增長46.8%。

回顧過去三個年度,天立國際提供的綜合教育服務學生人以及校網内高中生入讀人數持續高增,其中校網内高中生入讀人數兩年時間已翻超一倍。

在校高中生規模的增長,主要得益於天立國際通過整合資源,自一體化學校獨立出擁有獨立運營牌照的高中。在2024財年,公司獨立出來的擁有獨立運營牌照的高中為7所,較2023財年的5所有所增加。

正是這一戰略轉型,使得天立國際在2024財年的綜合教育服務業務收入同比增長42.7%,達到17.45億元人民幣,其中疫情後遊學業務的顯著增長是一個重要推動力。另外,公司產品銷售業務收入同比增長65.5%至9.19億元,增長主要是由於集團今年在山東省、甘肅省、廣西省及雲南省的加密供應鏈渠道佈局而帶來的收益增加。

託管業務表現也十分強勁,來自管理及特許經營費的收益增加52.9%至5962.1萬元,於報告年度,集團向10所託管學校提供學校管理及特許經營服務。

成長前景如何?

《民促法》落地後,義務教育階段民辦學校被嚴格限制資本化辦學行為,但民辦高中並非義務教育,監管態度相較K9溫和。

由於營利性民辦高中並未受限於《民促法》,因此天立國際等營利性民辦高中運營企業資本化擴張並未受影響。

另一方面,民辦高中運營企業還可承接市場復讀及多元升學等需求,這些領域的滲透率在國内有望提升。

國信證券在研報中表示,民辦普高學生增長的長期邏輯未改變,包括高中適齡人口仍保持增長、民辦普高仍是普通高中教育的重要組成部分,疊加天立國際自身傳統優勢區域品牌口碑強、且維持3-5所/年的外延擴張規劃(雖在自建重投方面更為慎重,但已儲備租賃、並購等多元輕資產擴張方式),該行堅定看好天立國際高中業務的成長性。

從市場需求上看,未來幾年民辦高中還有較大的增長空間。

國信證券援引天立國際公告數據顯示,我國2024年應屆初中畢業生約為1615萬人,同比增長7萬;高中三個年級的適齡人群數量仍在爬坡期(即2007-2009年出生人數),2024年為4817萬人,同比增加31萬人。

另據華福證券,人口走勢決定行業規模上限,以歷史出生人口預計幼兒園/小學/初中/高中適齡人口分别於2021/2024/2030/2033開始下降。

天立國際的成長空間主要有兩個因素,一個上文所指的民辦高中滲透提升空間,另一個是公司的擴張進展情況。

天立國際的擴張野心蓬勃,其計劃在未來五年内,通過每年新開3至5所高中的擴張策略,進一步增強其校網的運營效率和市場覆蓋。國信證券表示,天立國際已儲備多個待開學學校,未來通過租賃、並購等方式,繼續保持該擴張速度可靠性較大。

值得一提的是,憑借其優異的成績,在近日舉辦的2024香港上市公司發展高峰論壇暨第十一屆「港股100強」頒獎典禮上,天立國際成功躋身「小型企業50強」榜單。

此外,天立國際還曾相繼獲得「港股100強」評選活動推出的「新股最具增長動力獎」、「卓越品牌價值獎」以及「小型企業50強」,凸顯出其競爭實力和發展潛力。

推薦文章