“喪事喜辦” 式暴力拉漲,網易終於要活了?

$網易-S(09999.HK) $網易(NTES.US) 於北京時間 11 月 14 日港股盤後發佈了 2024 年三季度財報,客觀來說,業績承壓。是我們一直說的缺新品 + 老遊戲因監管、自然衰減的拖累,兩大原因帶來。再加上去年基數也非常高,導致今年增長艱難。

但績後市場反應卻似乎走出一種 “喪事喜辦” 的暴力拉漲。三季報到底隱藏了什麼利好?海豚君結合了電話會、機構和公司的交流小會,針對影響網易估值的幾個核心問題,來和大家主要聊一聊(下文主要討論近期來討論的焦點——遊戲業務)。

先上海豚君的整體觀點:

三季度是一次預期極度保守下的超預期,預期偏離正常區間的原因:

一方面體現了市場對遊戲產品運營週期的把控度較低,雖然有第三方數據可以監測趨勢,但對於老遊戲中 1/3 流水來自官服的網易來說,外部數據並不準確。

另一方面,是市場低估了網易創造運營奇蹟的能力。對於網易來說,短期一個季度甚至半年的流水趨勢都不能說明什麼,多的是老遊戲開新花的經驗。但市場的保守偏離實際上也體現了一個 “相對偏好”。今年網易恰好處於多事之秋,因此年初連連翻車的情況下,市場很難不線性推演,再加上確實下半年競爭急劇升溫 + 宏觀環境變差,市場直覺上就很難對網易有一個很積極的預期。

這種極致悲觀到懷疑長期產品力的時刻,去年底的騰訊也經歷過一次。恰巧當時馬化騰也對 “躺在功勞簿” 上的一些產品負責人進行了清理。當下的網易也正在進行近年來一次最大力度的反腐內審,對標騰訊,重新出發只缺一個 “DnFM”。

但客觀來說,目前而言(短期至少在四季度),網易遊戲儲備還非常匱乏,遊戲是收入大頭的手遊。這與當初的騰訊不同,《DnFM》蓄勢待發只缺版號,DNFM 是一個拉動增長的強大引擎,但更多的是一個讓騰訊遊戲重新出發並喚起市場對其長期信心的關鍵旗手。而對於網易來說,關鍵旗手還不確定,潛在的頭部項目《無限大》四季度將開啓測試,但明年檔期目前還未定。

那麼收入上沒有強大拉動力,網易還能撐住估值嗎?三季報給了我們答案:

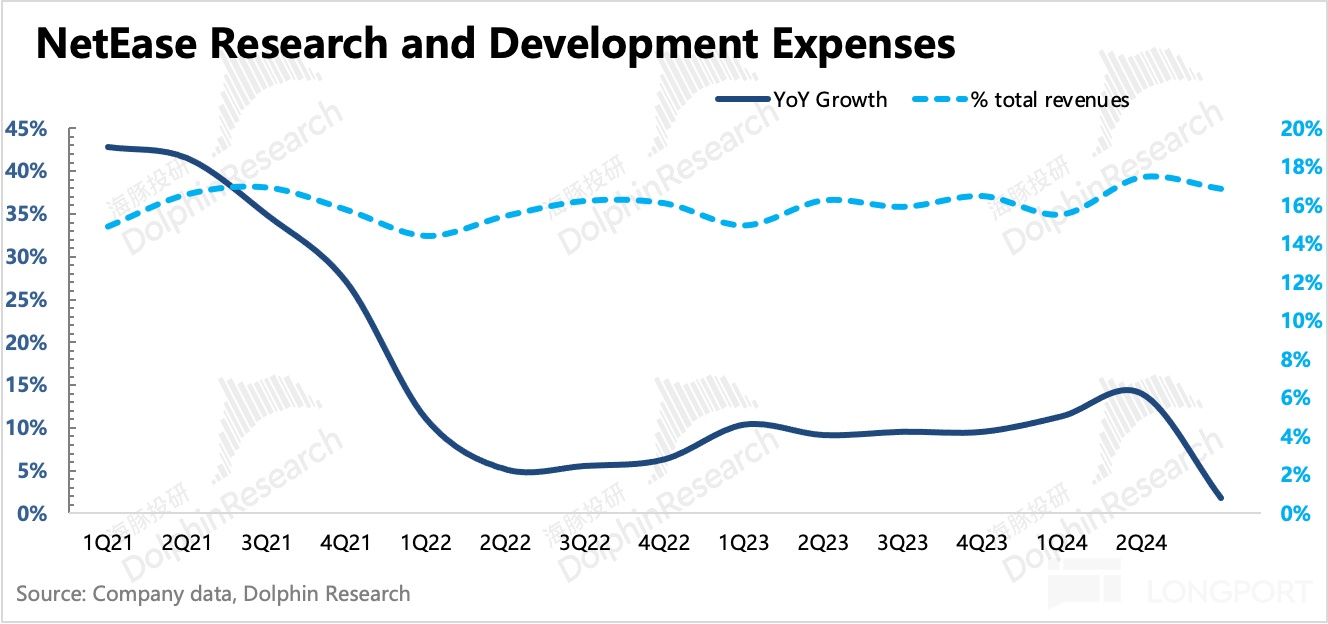

(1)經營槓桿的釋放。從三季度的經營費用來看,我們發現網易也具備較高的盈利調節能力,三季度的管理費用大幅下降,研發費用雖然小幅增長,但其中服務器等基礎資源的費用是同比減少的。這種資源複用的 “摳錢” 風格,還是具備一定的網易特色。

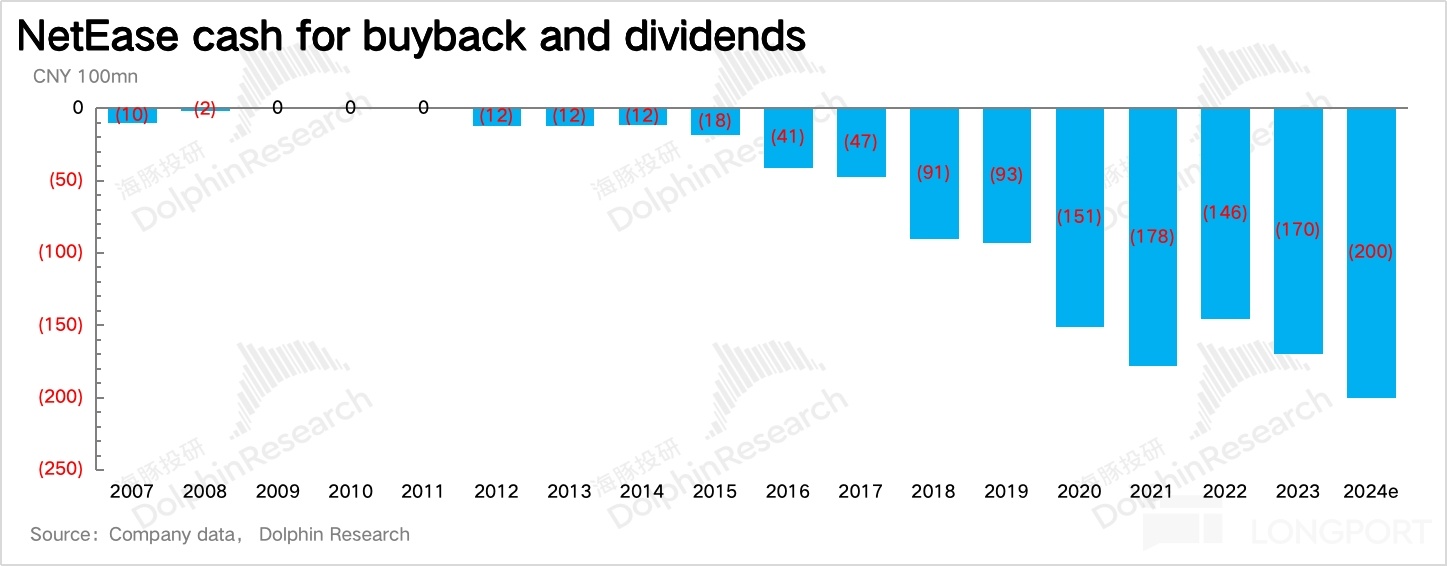

(2)股東回報的魅力。上季度海豚君預判,網易將繼續加大回購,先假設全年回購 + 分紅拉到了 180 億人民幣。三季度回購果然翻倍,雖然派息沒有增加,但如果四季度維持三季度的回購力度,那麼全年股東回報將預計超過 200 億,隱含當下 540 億美金市值的 5% 回報率。

而網易充足的現金儲備(三季度達到 1200 億),也是海豚君認爲具備隨時加碼的關鍵原因。

總的來說,差宏觀(對高 ARPU 的網易遊戲影響更大)+ 競爭激烈 + 缺新品(主要是手遊)+ 多事之秋,多個利空疊加,造就了當下 PE 13x 的網易和 5% 的股東回報,我們不說何時迎來真正的業績拐點(先預計明年 Q2),但就目前的估值安全度而言,網易當屬一個。因此對於投資者來說,沒必要太擔心,而只要多些耐心就行。

1. 與預期相比,Q3 業績整體如何?

與 BBG 一致預期對比來看,網易似乎表現還更差一點。但 BBG 預期一向有滯後的問題,對於短時間內經營狀況變化較大的公司來說,由於機構的預期一直在更新調整,因此 BBG 的一致預期就會不太準確。

海豚君對比了頭部機構的最新預期(10 月底更新),發現都給的非常保守(這也能解釋 924 政策以來,網易股價走勢難看、估值位於歷史底部區間的原因)。而在機構極度保守的預期下,網易的表現反而顯得沒那麼糟糕了:

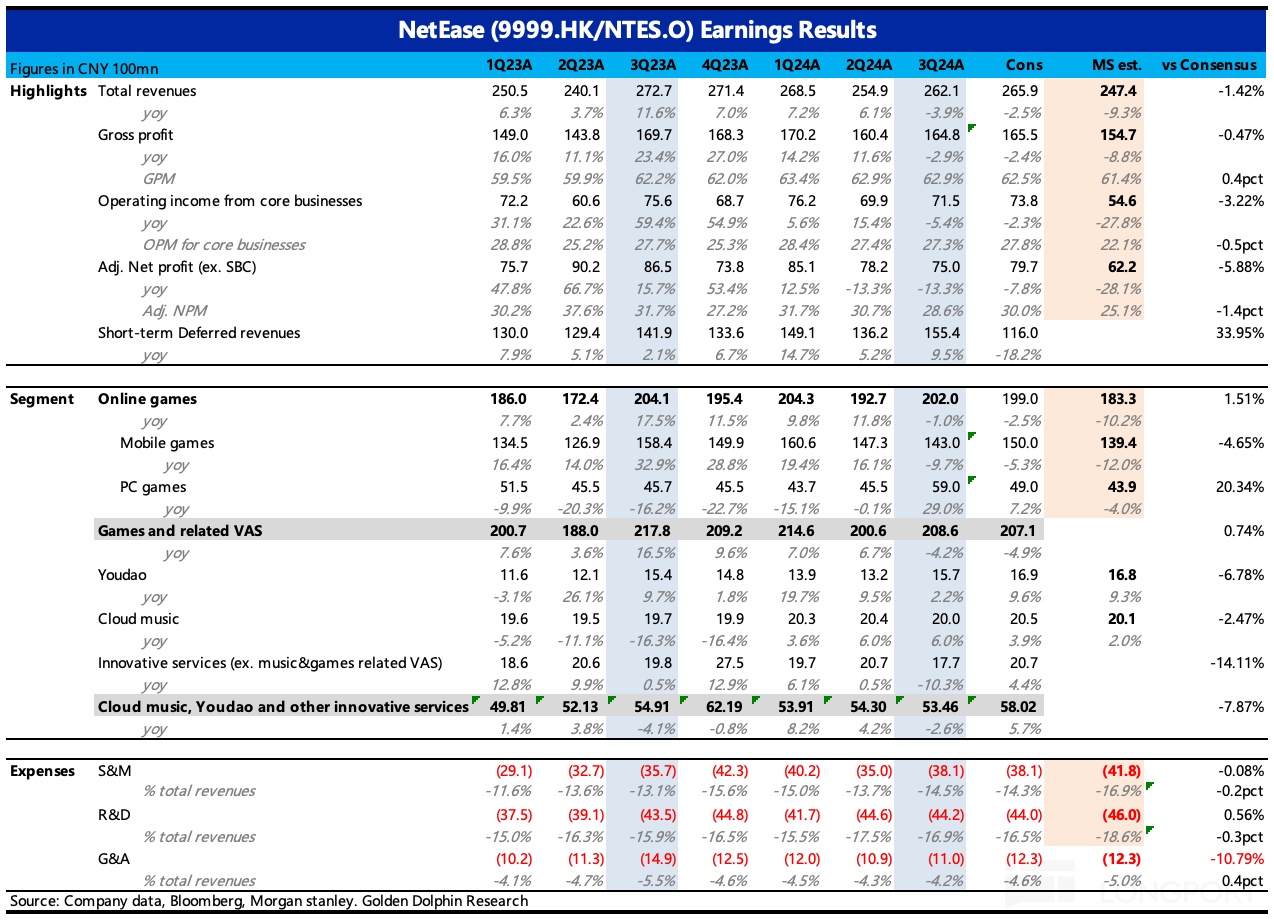

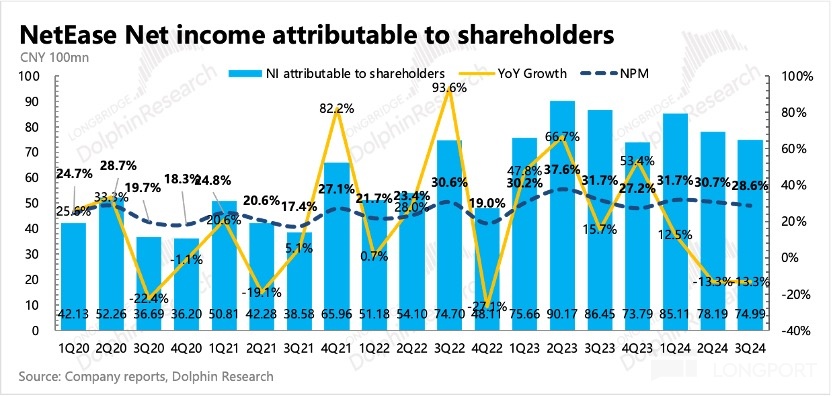

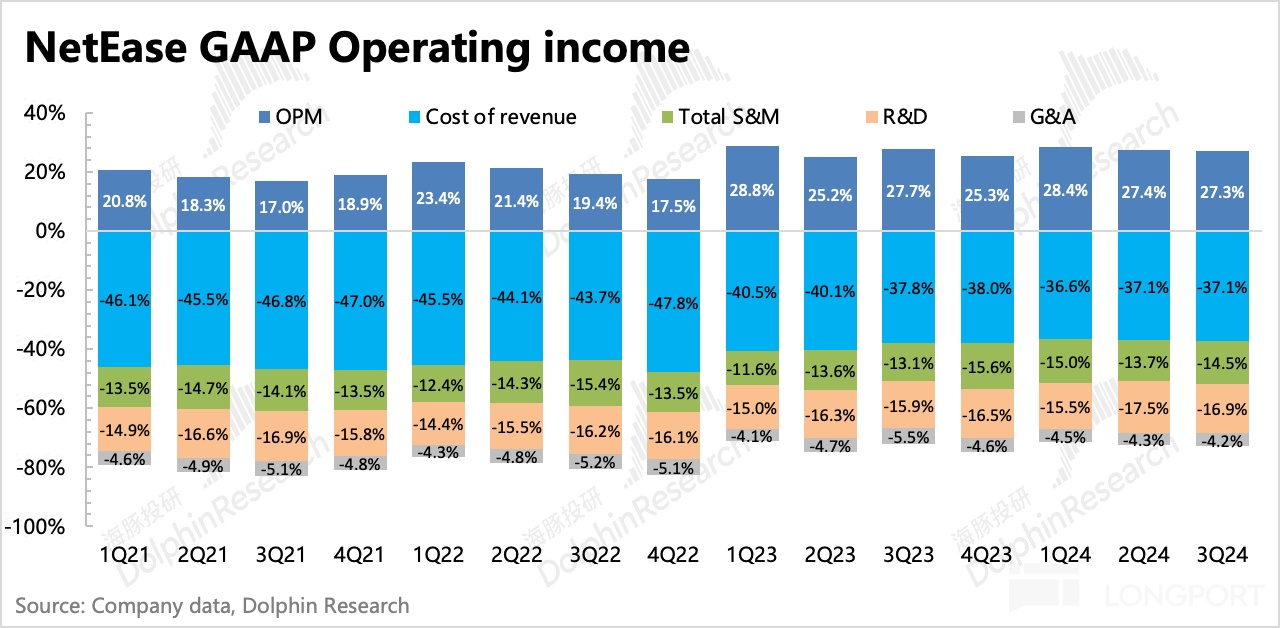

——這裏海豚君摘錄了大摩的預期,與大摩的預期相比,網易 Q3 主要遊戲收入大超預期,而且對費用也做了更高的控制來減少收入承壓對最終利潤的影響。最終從調整後的淨利潤來看,與預期之間的 GAP 有 17 億,網易高了預期有 20%。

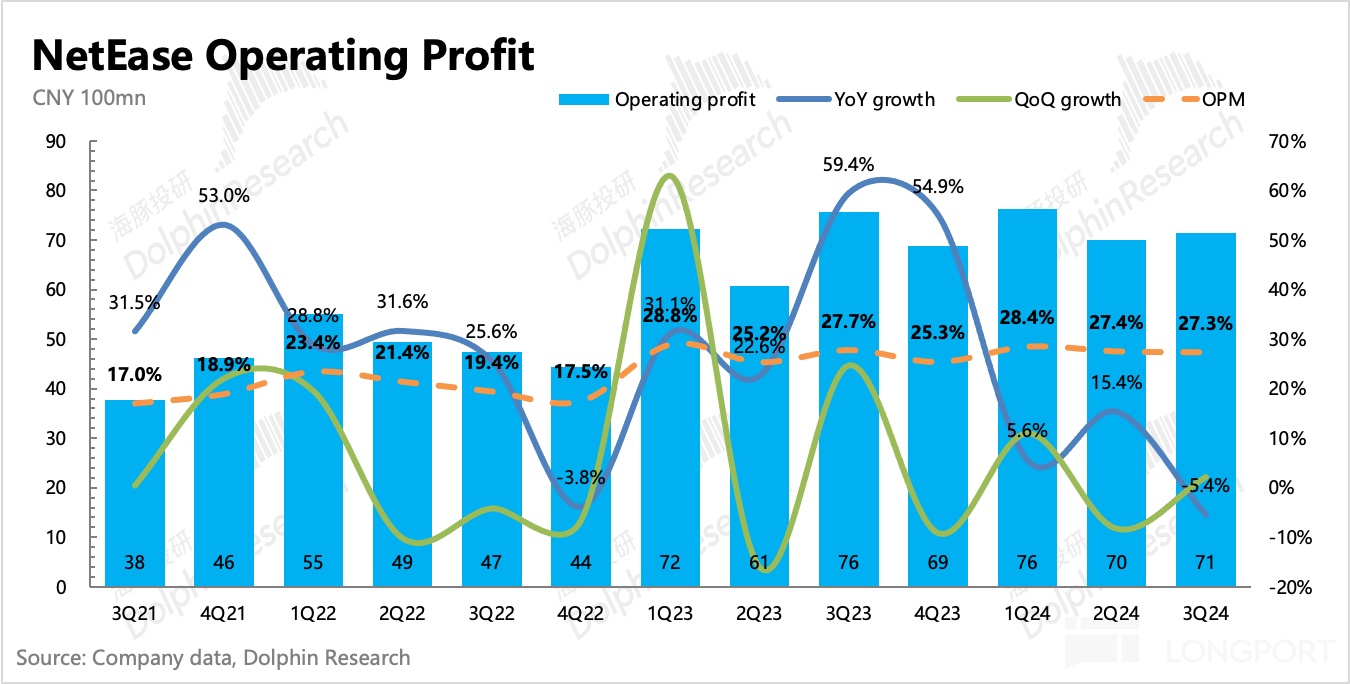

而剔除投資收益、匯率損益的【主業經營利潤】,三季度實現 71.5 億,同比下滑 5%,但環比二季度仍然增長 2%,並沒有差到改變了淡旺季的季節間變化趨勢。

2. 不討論預期差,三季度遊戲真實表現如何?

本着高估值挑骨頭,低估值找亮點的原則。對於三季報,海豚君主要關心遊戲業務調整是否有觸底回暖的信號。

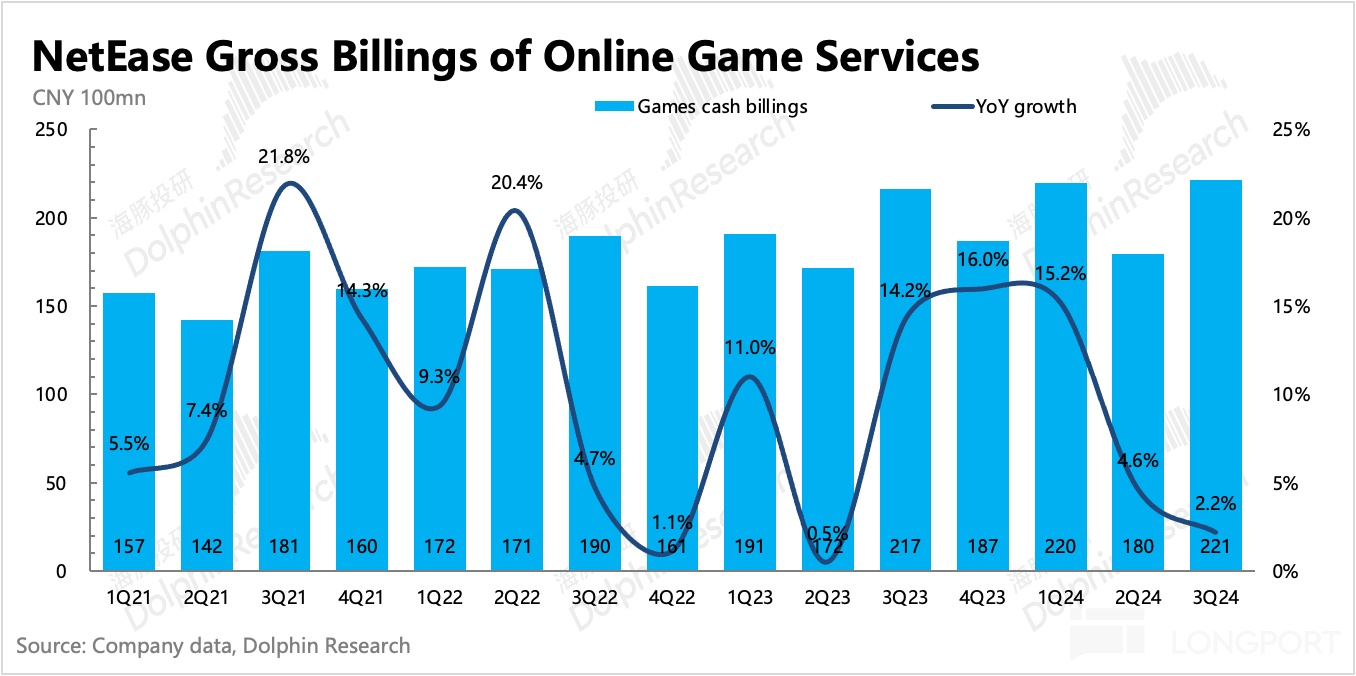

首先從遞延收入來看,三季度遞延收入 155.43 億,同比增長 9.5%,估測當期流水爲 221 億,同比增長 2%。假設剔除魔獸、爐石的流水(按照當季確認比例 60%,我們估算有 10 億流水),以及《永劫無間端遊》的 2 億流水同比增量,那麼剩下 200 億,同比去年的 216 億流水來看,相當於手遊這邊僅拖累了 7-8%。

(1)端遊:《夢幻西遊》活過來了

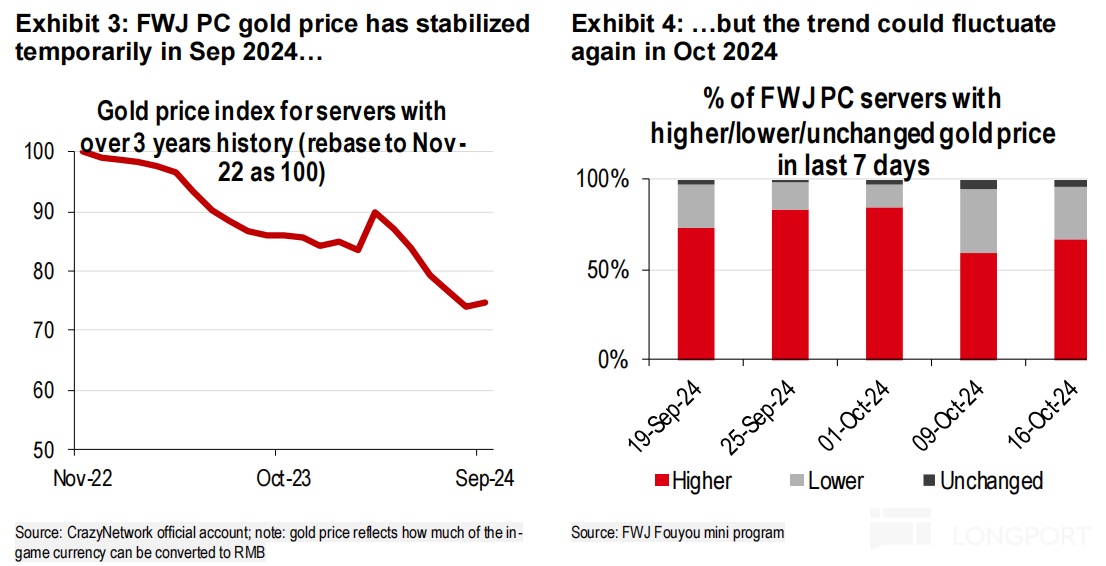

年初的夢幻西遊事件引發了短期一波用戶流失,從藏寶閣的金價來看,到 9 月跌了 25%,隨後開始企穩。上季度財報電話會,管理層也提及從月度情況來看,流水影響已經觸底。

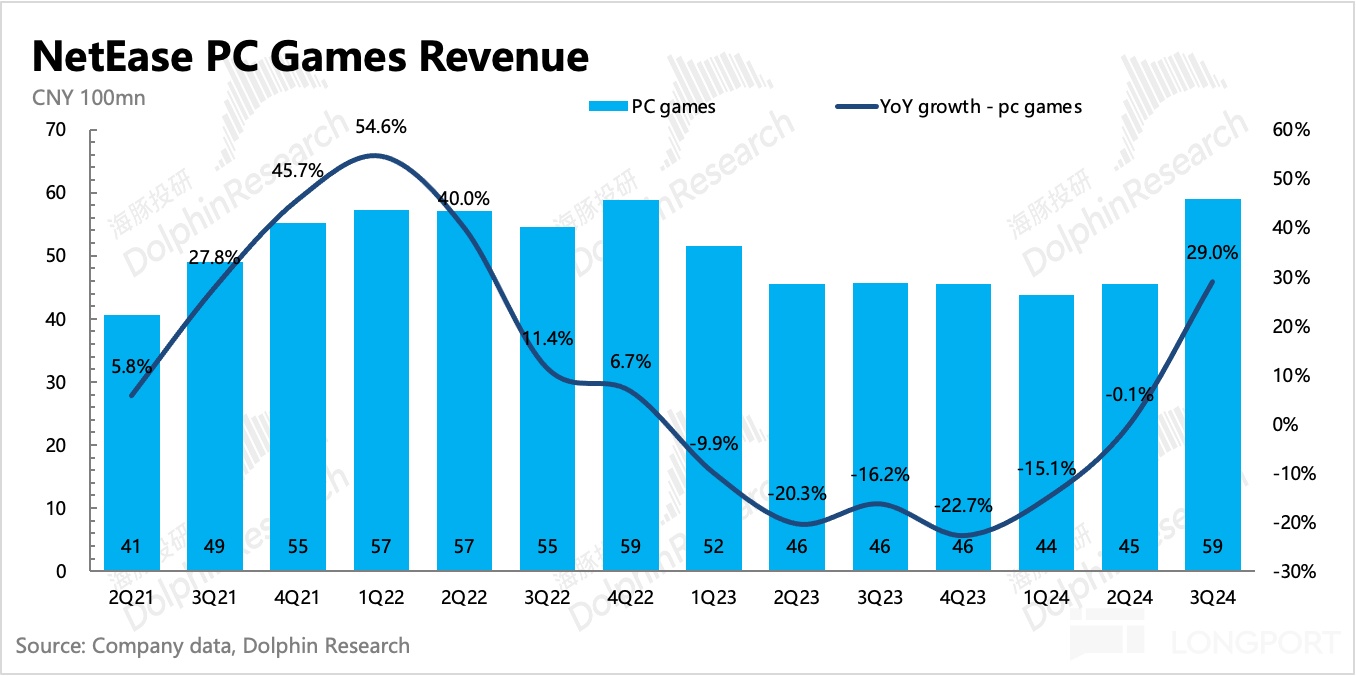

而三季度財報也開始真正體現夢幻西遊的調整已經結束。Q3 端遊同比增長 29%,達到 59 億,這裏有魔獸(8 月 1 日)、爐石(9 月 25 日)迴歸帶來的增量。但因爲計入的收入並不是一個完整季度,因此海豚君按照以往聯營端遊單季收入的 1/3 來確認到當季(約 6 億)。

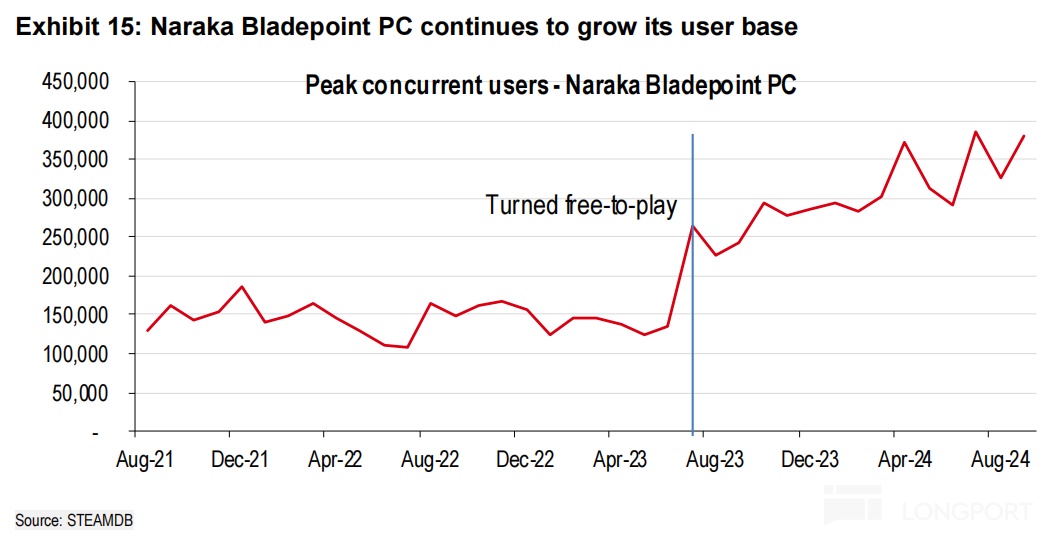

也就是說,剔除這個 6 億,剩下的 53 億,相比去年三季度的 46 億仍然是同比增長的。這裏面一方面有《永劫無間 PC》的增量(在推出手遊後,雙端聯動會對流水有一個拉動,下圖中用戶規模持續拉昇),另一方面就代表着佔比最大的《夢幻西遊》(1/2~1/3)三季度的下滑影響沒有想象中那麼大了。

3. 手遊:Q4 仍然是高壓期 + 缺新遊,但下滑最嚴重的時候已經過去了。

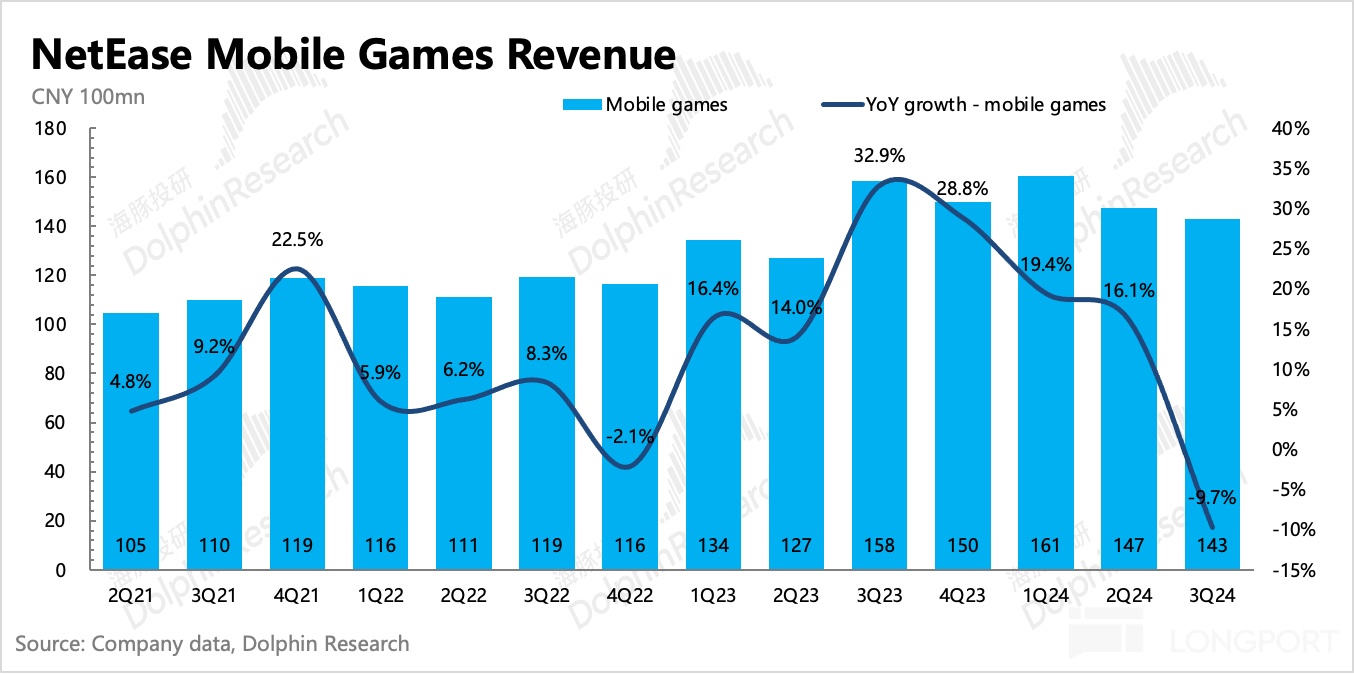

當然網易今年以來,手遊的問題更大一些。三季度是基數最高的季節,因此與去年相比直接同比了 9.7%。

首先是老遊戲《蛋仔派對》因爲未成年保護升級的原因,面向所有用戶限制每日氪金額,這導致哪怕哪怕用戶並未流失多少甚至仍然優於《元夢之星》,但是流水直接就砍半了。

而《逆水寒》手遊則有一個正常的衰減,目前單月流水可能只有去年同期的 1/2、1/3。去年三季度上線的《逆水寒》太驚豔,屬於是一炮打響,隨後半年的流水都非常可觀。因此給今年下半年的壓力就非常大。

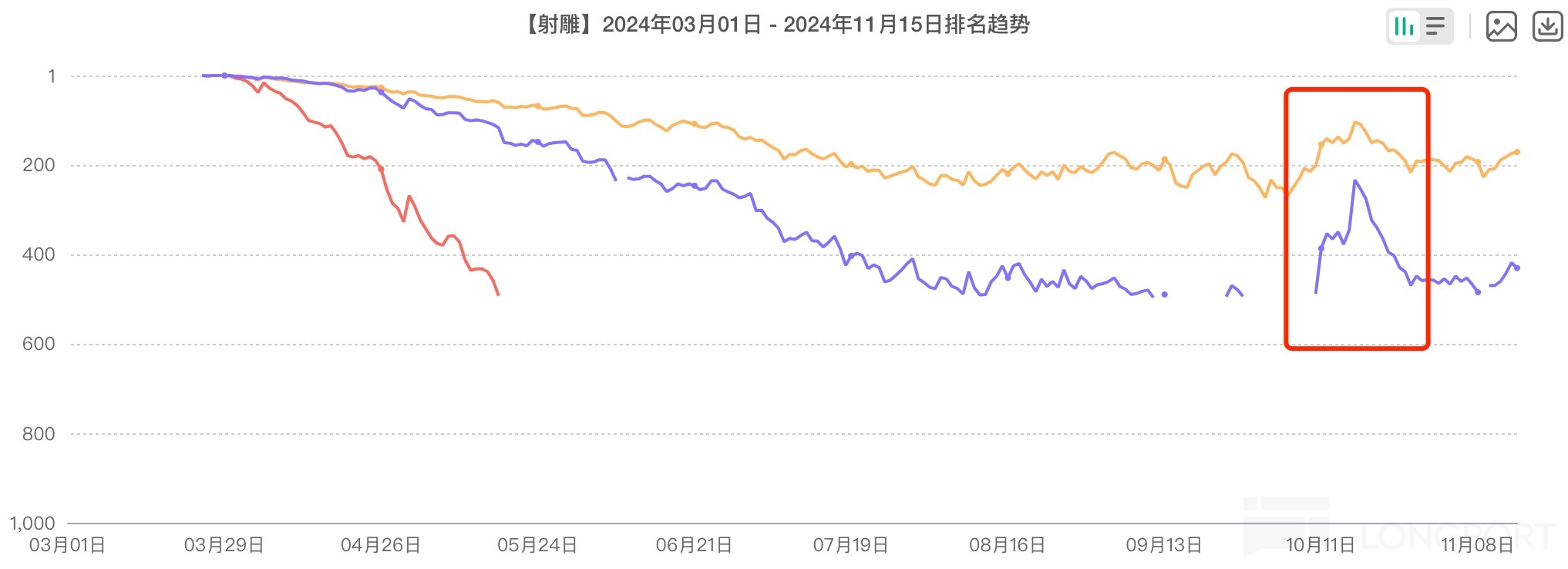

其次是新遊戲上,3 月底上線的《射鵰》撲街讓人始料不及,僅勉強維持了當月大約貢獻 5-10 億的流水,隨後就是一落千丈。公司隨後進行了深度調整,10 月又推出一個新版本。但此時的競爭環境(暑期剛百遊大戰)、玩家心態都發生了很大變化,並且新版本也並沒有帶來煥然一新的體驗。因此很快也沉寂了。

隨後《燕雲十六聲》雙端均延期到年底,《永劫無間》也從 Q2 延期到 Q3。而當競對大作(《DNFM》、《絕區零》、《三謀》、《鳴潮》等)頻頻刷新的 5-7 月,網易這邊寂靜無聲。隨後整個暑期百款新游上線,縱使網易有《永劫無間手遊》,也與去年一枝獨秀的局面,優勢相差了太多。

目前手遊的 Pipeline 今年已經沒有新儲備了,因此四季度還將面臨高基數的壓力。但相比三季度,基數壓力在減弱,同時有《永劫無間手遊》貢獻完整一個季度的流水,而非三季度只貢獻了半個季度。《永劫無間手遊》目前的用戶留存和流水保持穩定,因此我們預計 Q4 下滑幅度會有所減輕。

3. Q3 費用優化,網易還會開啓新投入週期嗎?

在上季度財報點評中,海豚君判斷網易即將進入每 2-3 年一次的新投入週期,來填補產品荒(尤其是手遊)。但三季度網易的經營費用反而繼續同比下滑了 1%,那麼網易還會開啓新投入週期嗎?

海豚君認爲仍然會。產品荒對短期業績已經產生了巨大影響,如果要滿足每年增加 10%,即 80 億淨增量,(假設老遊戲每年衰減 10%)也就是 160 億的流水規模,目前幾款自研手遊項目很難支撐。

但新投入週期,可能並不意味着短期經營費用一定會大幅增加。而更多的是從人效比的角度,對非核心研發的員工團隊進行優化,以及通過複用基礎資源、延長服務器使用年限來減少研發開支。

三季度管理費用同比下滑 26%,其中運營管理人員的股權激勵也下滑了 12%。而研發費用三季度同比僅增長 1.8%,但股權激勵增加了 32%,說明重點優化的不是研發人員,而是研發直接相關的服務器折舊等其他基礎資源費用。

銷售費用三季度同比還增長了 6.7%,主要是新遊宣發推廣。但隨着四季度新遊不多了,預計這個費用還會下滑。

最終海豚君關注的核心主業的經營利潤,利潤率上環比來看並沒有太大的下滑,比 MS 的預期好很多。絕對值上也體現了旺季環比淡季的增長趨勢。

4. 翻倍回購,大幅拉高股東回報

上季度海豚君判斷,在下半年業績承壓導致市值疲軟的時候,按照網易管理層的一貫做法,會加大回購或派息來做市值管理,比如去年 Q4 突然下發網遊新規時,網易加大馬力進行了回購,年底還派發了高額的特殊股息。

也正是因爲網易不缺現金(截至 3Q,賬上淨現金 1200 億人民幣,環比增加近 40 億),也不缺回購所需的美元,因此使得網易能夠做到嚴格的市值管理。

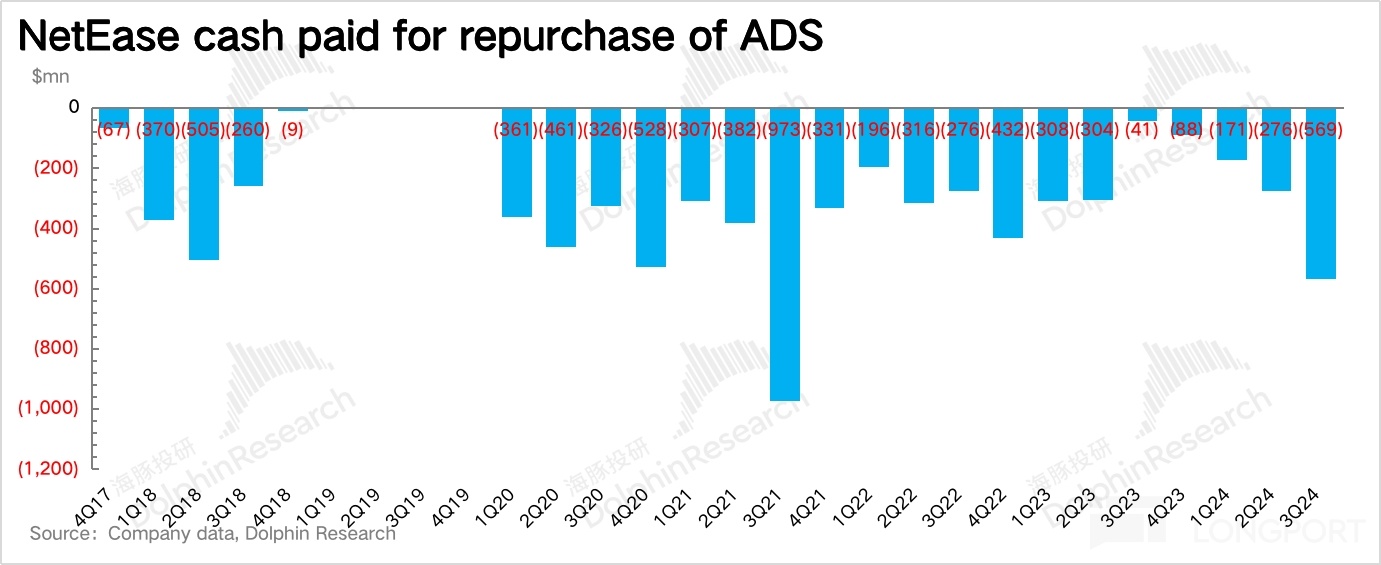

三季度網易回購了 630 萬股 ADS,較二季度繼續翻倍。總耗用資金 5.69 億美金,平均 90 美元/ADS。在當下偏低市值,公司有望維持較高的回購力度。

同時,三季度宣佈派息 0.435 美元/每 ADS,和上季度一樣,分紅比例 27%(對比 non-gaap 淨利潤),環比穩定。但一般而言,網易會在四季度發佈特殊紅利,從而拉高全年的分紅水平。

總的來說,往年網易管理層一般將分紅回購放在一起看股東回購,去年股價強勢,回購低,分紅拉高補上,那麼今年股價承壓,預計 Q4 回購會維持三季度的高位水平,派息的話先按照前三年的平均水平(即特殊紅利先不預估太高),那麼整體分紅回購加起來預計會達到 200 億,高於去年(171 億),按照截至週四收盤市值 542 億美金對應回報率大約 5%。

<此處結束>

海豚投研「網易」歷史文章:

財報季(近一年)

2024 年 8 月 24 日電話會《網易:老遊調整如何,後續還有什麼新遊儲備?(2Q24 電話會紀要)》

2024 年 8 月 24 日財報點評《網易:中概寵兒變棄子,豬廠真成差生了?》

2024 年 5 月 27 日電話會《網易:不必擔心藏寶閣調整帶來的短期波動(1Q24 電話會紀要)》

2024 年 5 月 24 日財報點評《網易:迴歸 “三好生” 還需多一點時間》

2024 年 2 月 29 日電話會《網易:《永劫無間手遊》二季度上線(4Q23 電話會紀要)》

2024 年 2 月 29 日財報點評《網易業績驚嚇?別怕,產品週期馬上來!》

2023 年 11 月 17 日電話會《明年遊戲儲備依舊豐富(網易 3Q23 電話會紀要)》

2023 年 11 月 17 日財報點評《網易:要下坡的 “印鈔機”?是豬廠就不可怕》

2023 年 8 月 25 日電話會《今年國內增速超海外(網易 2Q23 業績電話會)》

2023 年 8 月 24 日財報點評《網易:豬週期遭 “滑鐵盧”?不用太悲觀》

2023 年 5 月 25 日電話會《新老遊齊發力,海外佈局加速(網易 23Q1 財報電話會紀要)》

2023 年 5 月 25 日財報點評《網易:“豬” 週期又來了》

2023 年 2 月 23 日電話會《管理層:“相信長線運營的能力 “(網易 4Q22 業績電話會紀要)》

2023 年 2 月 23 日財報點評《網易:版號甘霖不斷,《蛋仔派對》能提速新週期嗎?》

2022 年 11 月 17 日電話會《網易:“無懼週期,保持穩健”(3Q22 電話會紀要)》

2022 年 11 月 17 日財報點評《網易:產品週期護航增長,分手暴雪的底氣在哪裏?》

深度

2021 年 6 月 25 日《網易:豬廠的超級 “豬週期” I 海豚投研》

熱點

2021 年 7 月 27 日《網易維持長期 115-141 美元的目標價》

本文的風險披露與聲明:海豚投研免責聲明及一般披露

推薦文章