股價再創新低!譚仔國際的米線不香了?

2024年是餐飲行業艱難的一年,面對經濟增速放緩、消費者信心疲弱及競爭日益激烈等多重衝擊,有多家龍頭餐飲企業陷入虧損泥潭。

在截至2024年9月30止6個月中期業績(下稱「25財年中期」)報告中,香港米線一哥譚仔國際(02217.HK)不免感歎道:「多年來,本集團在發展旅程中經歷過無數高山低谷」「目前面對的挑戰有機會是本集團成立以來最棘手的一次」。

慘!利潤遭腰斬

11月13日晚間,譚仔國際發佈了25財年中期業績報,此份成績單令投資者有些許失望。

儘管門店逆勢擴張並推出優惠套餐等策略,譚仔國際在報告期内的收益僅微幅增長1.2%,為14.04億港元。收入增長主要是依靠門店拓展所驅動,截至2024年 9月30日,譚仔國際餐廳數較上年同期淨增加13間,其中香港本地淨增加14間。

排除新開餐廳的影響,譚仔國際現有餐廳的收入實際上呈現下降趨勢,報告期内可比較餐廳收入按年跌4.4%。其中,香港區域可比較餐廳收益同比下跌4.0%。

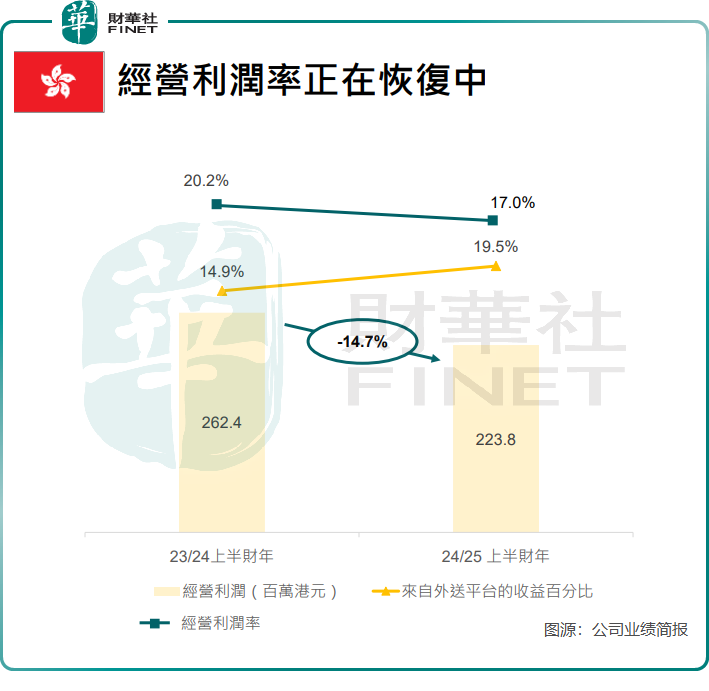

利潤方面,譚仔國際25財年中期溢利慘遭腰斬,同比下降55.8%至3606.8萬港元,主要受員工成本、食材成本及使用權資產折舊等增長所致。受此影響,公司利潤率僅為2.6%,同比下降3.3個百分點。

譚仔國際在中國香港、中國内地及境外均有門店佈局,中國香港及中國内地市場在報告期内均面臨增長困境。

中國香港市場方面,港人北上消費以及本地消費情緒趨於謹慎,給譚仔國際帶來了挑戰。為此,譚仔國際不得不推出更多優惠套餐,將折扣優惠轉移至自家渠道,以吸引消費,但這也削弱了公司的利潤水平。疊加外賣平台收入佔比上升致手續費支出增加,報告期内香港市場的經營利潤率繼續下降,為17%,同比下降3.2個百分點。

中國内地市場方面,譚仔國際也面臨激烈的競爭以及消費謹慎的雙重衝擊。為此,公司上半年在中國内地淨關閉了4間表現欠佳的分店,與香港市場逆勢拓展形成鮮明的對比。

受降價策略影響,報告期内,中國香港及中國内地的顧客人均消費及日均每餐廳收益均出現不同程度的下降。其中,中國香港市場日均每餐廳收益為3.73萬港元,相較於上年同期的3.91萬港元下降4.6%。

業績披露後次日(11月14日),譚仔國際股價再次下挫,收跌2.63%,再度刷新歷史新低,市值跌破10億港元。

審慎拓展餐廳網絡,加大境外佈局

譚仔國際收入方面較為依賴香港市場,香港市場於25財年中期為譚仔國際貢獻總收益的93.9%。

為分散單一市場風險,譚仔國際近些年進軍中國内地以及日本、新加坡市場。

然而,中國内地市場和新加坡市場都是難啃的骨頭,未能成為譚仔國際的新增長曲線。譚仔國際在中期報中表示,香港以外綜合市場錄得收益8540萬港元(24財年中期:9130萬港元),虧損亦有所上升。因此,公司不得不縮減中國内地和新加坡的店鋪網絡,並遷移及翻新中國内地三間現有餐廳。

報告期内,新加坡市場面臨重大挑戰,包括競爭加劇、通脹高企及長期人手不足,導致該市場在報告期内的收入出現下降,虧損亦同比擴大。

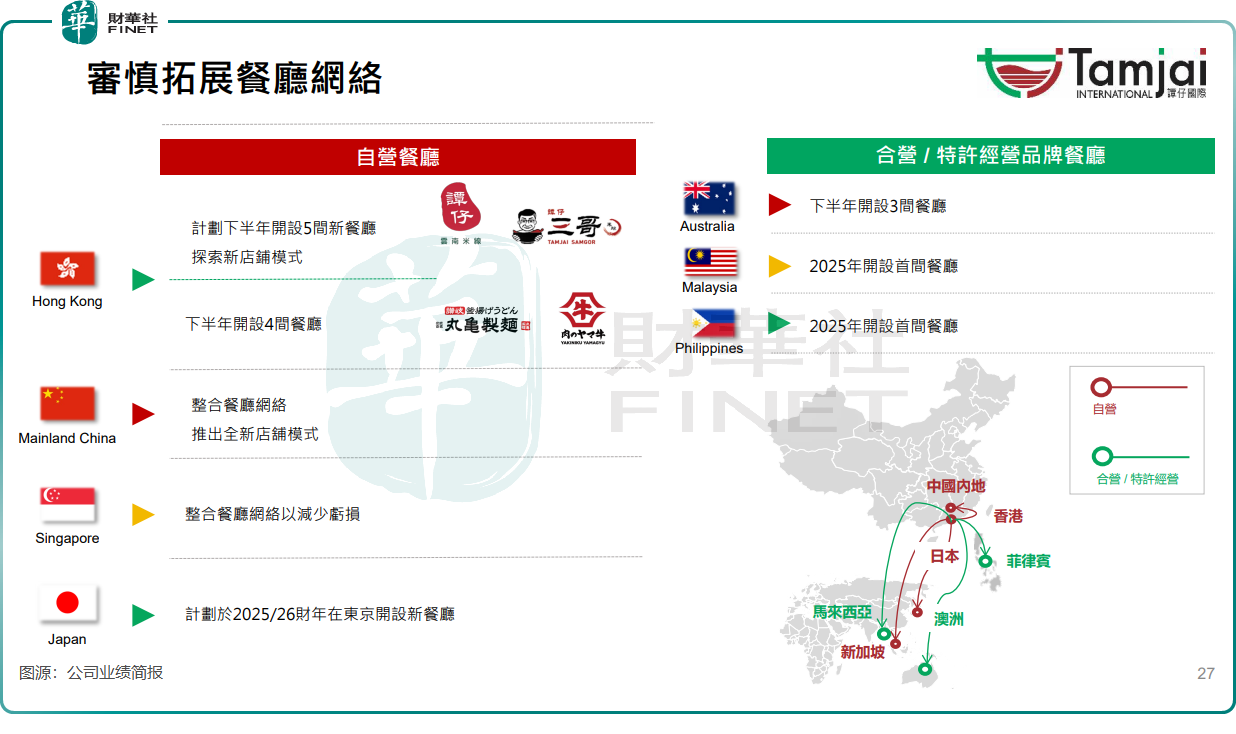

當下棘手環境下,譚仔國際作出了一個重大決策,即謹慎拓展餐廳網絡。自營餐廳方面,計劃下半年在香港市場共新開9間餐廳,包括譚仔雲南米線、譚仔三哥、丸龜制面及山牛品牌。但中國内地及新加坡市場未有擴張計劃,以餐廳整合為主。

在謹慎擴張的同時,譚仔國際加大對境外市場的投入,計劃於2025/26財年在東京開設自營新餐廳;合營/特許經營品牌餐廳方面,計劃下半年於澳大利亞開設3間餐廳、2025年在馬來西亞及菲律賓分别開設首間餐廳。

上文提到,多重不利因素導致譚仔國際在香港以外地區虧損增加。而譚仔國際在海外加碼擴張步伐,最終能否轉化為盈利指標的增長,還需時間驗證。

值得一提的是,在近日舉辦的2024香港上市公司發展高峰論壇暨第十一屆「港股100強」頒獎典禮上,餐飲行業的百勝中國(09987.HK)及海底撈(06862.HK)表現不俗,紛紛榜上有名。其中,百勝中國躋身「港股通50強榜單」;海底撈則斬獲「港股通50強」、「綜合實力100強」、「除稅後盈利增長率10強」及「最具投資價值獎」這四份大獎。

譚仔國際至今仍與「港股100強」榜單無緣,但期待其未來能夠扭轉局勢,榮登「港股100強」頒獎典禮的舞台。

推薦文章