中芯國際4季度收入指引持平?原因何在

中芯國際(00981.HK)的2024年第3季收入創新高。但是,第4季收入指引顯示或環比持平至增長2%,毛利率則介於18%至20%之間,低於第3季水平。

市場對於中芯國際第四季度的預期並未表現出過度的謹慎,其在A股和H股的股價反而逆勢上揚。

那麽,原因何在?

第3季收入與毛利率齊升

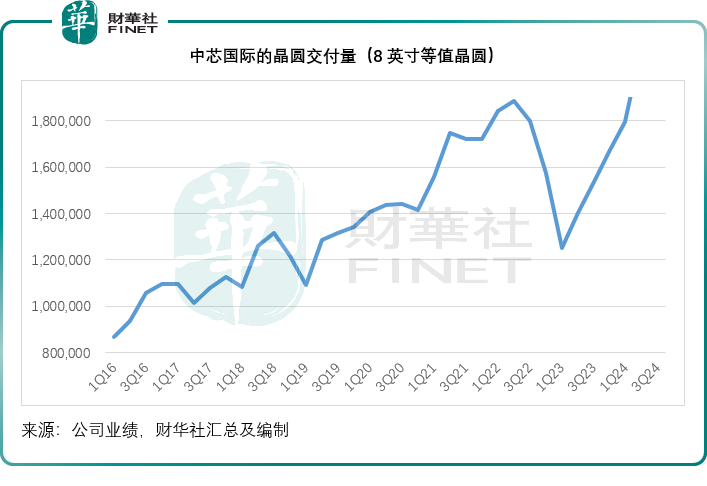

2024年第3季,中芯國際(688981.SH)的晶圓交付量按年強勁增長38.09%,但按季僅微增0.49%,至212.2萬片8英寸等值晶圓,見下圖。

第3季,中芯國際的銷售收入為21.71億美元,按年增長33.98%,按季增長14.20%,財華社按其提供的晶圓收入佔比計算所得,晶圓收入按年增幅達到38.8%,按季增幅達16.0%,顯然增幅均高於晶圓交付量。

聯合首席執行官趙海軍在業績發佈會上表示,上半年,國内客戶為了爭取市場份額,備貨建立庫存,海外的客戶因為地緣政治對衝市場風險的考量,將本應在第3季出的部分貨拉到了第2季。在第3季,12英寸出貨淨增量補充了8英寸出貨淨減量,使得季度出貨環比基本持平;本土化需求加速提升,主要市場領域的產能供不應求,12英寸部分節點價格向好,產品組合優化調整使得第3季中芯國際的平均銷售單價環比上升。

因此,該公司的第3季收入增長強勁且創下歷史新高。

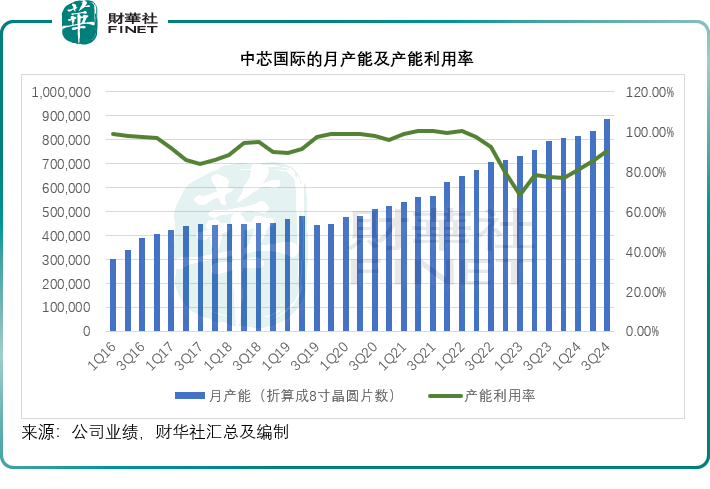

他補充,第3季該公司還新增了2.1萬片12英寸月產能,並快速投入生產,這些產品附加值相對較高,產品結構相對優化,單價環比上升,整體產能利用率提升至90.4%,環比增長5.2個百分點,有效攤薄單位折舊成本。因此,第3季度的毛利率提升到20.5%,環比增長了6.6個百分點。

受上述因素帶動,中芯國際2024年第3季的EBITDA按年增長28.41%,按季增長9.60%,至11.57億美元;季度股東應佔淨利潤則按年增長58.32%,按季下降9.58%,至1.49億美元。

晶圓收入分佈

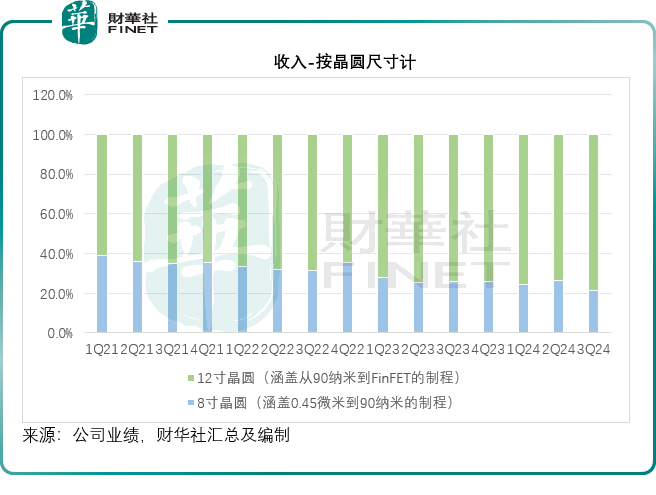

按晶圓尺寸的美元收入計,12英寸產品收入佔比大幅提升,主要因為上述海内外客戶需求動機,8英寸部分貨品提拉到第2季,因此於第3季的收入佔比降到21.5%,12英寸整體接近滿載,收入佔比提高到78.5%。從平台來看,BCD需求良好,帶來訂單,推動8英寸利用率上升。

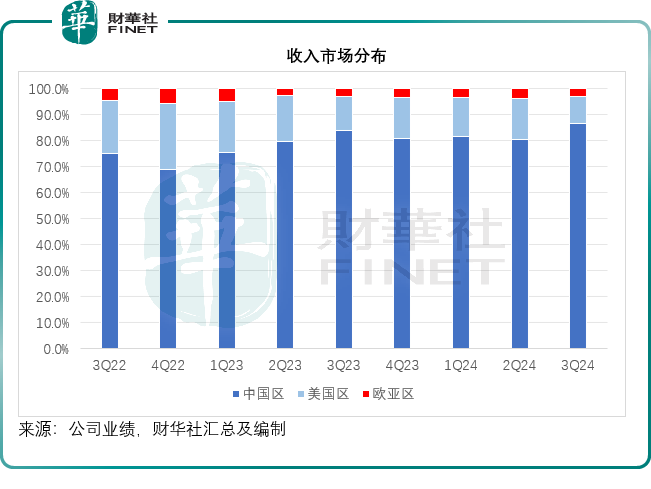

8月時,該公司的管理層就提到,出於地緣政治考量和響應中國市場的需求,部分海外客戶在第2季進行了一定程度的拉貨。所以,第3季海外收入佔比環比下降6個百分點,中國客戶在本土需求加速及出口需求整體良好的情況下,逐步進入中高端產品市場,第3季收入佔比環比上升6個百分點。

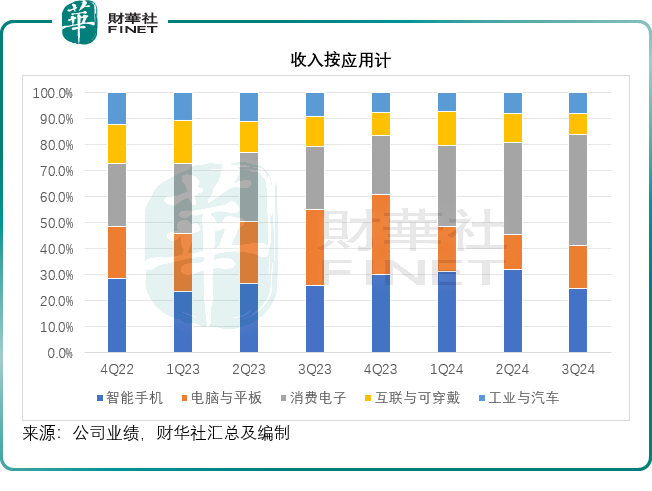

從應用計算,消費類是目前中芯國際佔比最大的應用分類。趙海軍解釋,這是因為其對於消費類的定義比較寬泛,管理層看到消費類市場的需求在逐步恢復,消費產品功能升級落地,出口保有良好的需求。

半導體行業的展望

趙海軍在業績發佈會上對明年的定調作出了以下評述:

第一個定調:來年整個芯片的用量是多於今年,所以大家推測來年都是成長,這個數字在AI領域比較高,10%以上的成長,但是如果不考慮定價較高的AI和先進性能芯片例如HPC,按美元計的銷售收入增長大約是4%-9%之間,沒有雙位數,這里邊有一個因素:很多產能紛紛開出來,現在和來年在多個市場還處在一個供過於求,所以可能會帶來價格的松動。

如果不考慮AI等先進制程的因素,晶圓的出貨可能是雙位數,但營業額的成長會是單位數,主要因為定價相對較低。

第二方面,行業現在還沒見底,舉例來說工業和汽車領域,大家也看到美歐主要汽車供應商的近期發佈的業績表現都不是很好,但大家都抱有希望,覺得庫存在消耗,明年下半年會回來,這是一個現在沒有考慮進去的因素,如果明年下半年工業和汽車恢復,數據可能要比剛才講的好一點,在工業方面,國内看到的主要是光伏和電池這一塊,如果這一塊庫存能消耗掉,明年或對中芯國際和其他的同行也有比較好的推動。

產能方面,趙海軍表示一直在觀察同行的產能擴張項目,現在大家都在建的主要是去年已經公佈的項目,目前沒聽到有新項目宣佈,不像前兩年新項目紮堆推出,來年預計應不會有很多新產能項目公佈出來;去年發的訂單今年接受了很多,明年剩下來的已經不多,所以今年增量是一個高峰,明年還是增量,但明年的增量應該沒有今年多。

如何衡量全球產業鏈恢復過來?趙海軍認為,整個產業的產能利用率要達到85%或以上,才叫恢復回來(包括預測的新產能),今年中芯國際可比的同行平均全年產能利用率或在70%左右,意味著現在產能過剩還是比較多,來年這樣的狀況不會有非常大的好轉。

趙海軍指出,過去幾個季度,公司12英寸產能一直供不應求,原來有些客戶的訂單沒辦法按時完成,而第4季是傳統的淡季,客戶審視年度制定的計劃,如果沒有實現的部分,往往減少的量會發生在第4季,雖然在第4季,客戶對投片和收貨的意願不是那麽強,但是經過與客戶的協商,中芯國際第4季出貨沒受到太大的影響。

此外,他預計第4季中芯國際再釋放約3萬片12英寸月產能,但新增產能驗證需要時間。綜上所述,他預計第4季中芯國際的整體產能利用率和出貨有所下降,期望通過產品組合優化,來提升產品平均銷售單價,從而保證第4季銷售收入不受影響,實現環比持平或略有增長,使得毛利率也相對平穩。

有鑒於此,中芯國際預計,第4季收入環比持平至增長2%,毛利率介於18%-20%的範圍。根據前三個季度的業績和第4季的指引中值,該公司預計其全年收入在80億美元左右,年收入增速約27%,全年毛利率預計在17%左右,年底月產能預計達到折合8英寸90萬片左右,其中為了滿足公司已有客戶的需求,公司加速佈局功率產能,從而充分支持汽車、工業和新能源市場的發展。

推薦文章