【百強透視】友邦與宏利,如何修復估值差異?

港股上市的外資保險公司友邦保險(01299.HK)和宏利金融(00945.HK),一直是派息與回購的大戶。

截至2024年11月的12個月,在港股市場第二上市的宏利金融已合共宣派股息1.2加元,約合6.72港元,相當於現價238.00港元的2.82%,而且2024年以來通過普通股回購計劃返還了超過20億加元的款額,相當於112億港元,為當前市值4,186億港元的2.68%。

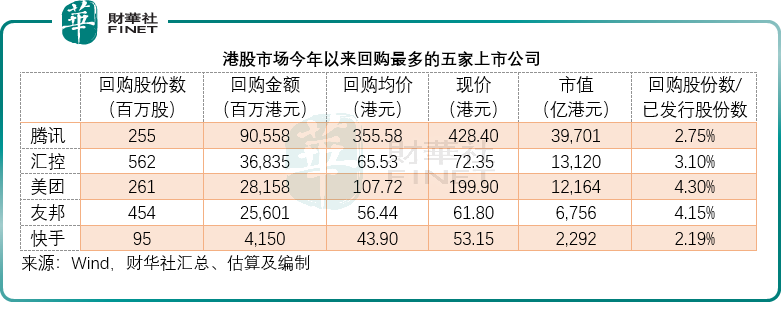

友邦保險也積極地在港股市場上回購股份,見下表,Wind的數據統計,友邦保險今年以來合共回購4.54億股,回購金額達到256.01億港元,相當於當前市值6,756億港元的3.79%。而且截至今年9月止的12個月,友邦保險合共選派股息每股1.64港元,相當於現價61.80港元的2.65%。

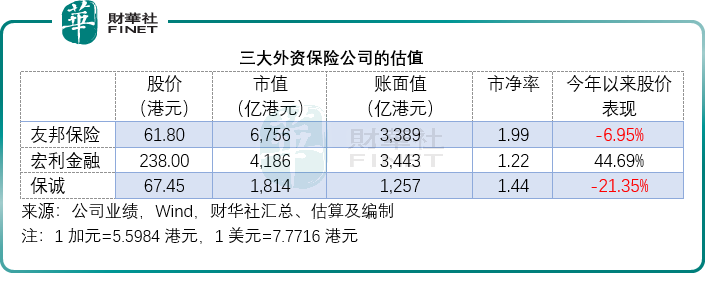

然而,今年以來,友邦保險的股價累計下跌6.95%,好於保誠(02378.HK)的-21.35%,但嚴重跑輸同行宏利金融,後者累計上漲44.69%,這又是為何?

宏利新業務價值增長跑赢

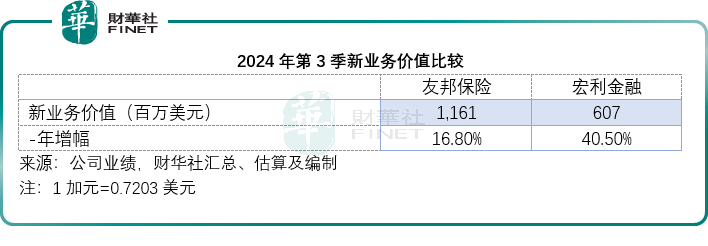

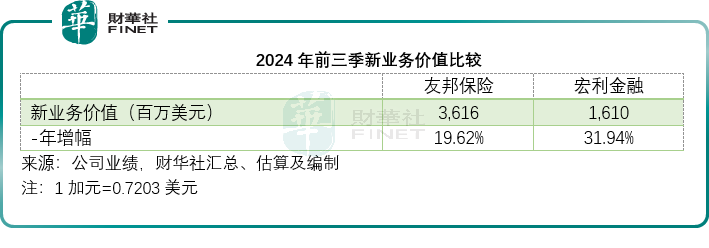

友邦保險的第3季新業務價值同比增長16.80%,至11.61億美元,其中中國業務的新業務價值上升9%,代理和銀保渠道均有所增長,香港業務則有24%的增長,主要得益於本地客戶帶來28%的增長,内地訪客的新業務價值增長20%。今年前三個季度,其新業務價值達到36.16億美元,按年增長19.62%。

宏利金融於2024年第3季的新造業務價值為8.43億加元,約合6.07億美元,同比增長40.5%,其中亞洲區2024年第3季新造業務價值達到4.81億美元,同比增幅高達55%,佔了其新造業務價值的大部分,強勁增長也抵消了加拿大本土業務下降的影響。今年前三季度,宏利金融的新造業務價值為22.35億加元,約合16.10億美元,按年增長31.94%。兩個時期的數據增速都高於友邦保險。

保誠的表現則為三者中最低,今年前九個月的新業務利潤為23.47億美元,同比增長11.28%,不過相比較上半年按年微跌1.41%而言,第3季新業務利潤增長有明顯改善。其中,其内地合營企業中信保誠人壽的第3季業務大幅增長,前九個月新業務利潤增加12%,主要得益於其轉向資本要求較低而利潤較高的產品。

但即便如此,保誠的表現仍不及同行友邦和宏利,見下表。

友邦估值或已在價

從估值來看,友邦保險的市淨率估值接近兩倍,而前三季新業務價值增長最強勁的宏利金融,市淨率為三家外資保險上市公司的最低,難怪其今年以來的股價走勢更高,或是厚積薄發或估值修復的表現,見下表。

總結

香港優才計劃以及粵港澳大灣區強勁的金融和理財服務需求等,將推動三家外資保險公司的業務增長,可以說,其增長動能應主要來自新興市場和粵港澳大灣區。

不過需要注意的是,這些外資保險公司的市淨率均已超一倍,顯著高於它們的國内同行中國平安(02318.HK)和中國人壽(02628.HK)等,後兩者的H股市淨率均不足1倍。外資保險公司的這一估值溢價或是考慮到其境内外不受限的業務能力。

憑借其穩健的基本面,友邦保險和宏利金融多年入選「港股100強」,新一屆的「港股100強」能否入選?由港股100強研究中心主辦,財華社、富途安逸協辦,香港大公文匯財經公關集團等媒體機構支持的2024香港上市公司發展高峰論壇暨第十一屆「港股100強」頒獎典禮,將於2024年11月11日下午在香港會展中心隆重舉行,屆時我們一同揭曉。

推薦文章