晶豐明源復牌漲停20%,半導體收並購愈演愈烈!

11月5日,晶豐明源(688368.SH)正式復牌,截至發稿,公司漲停20%,報125.78元/股,市值110.5億元。

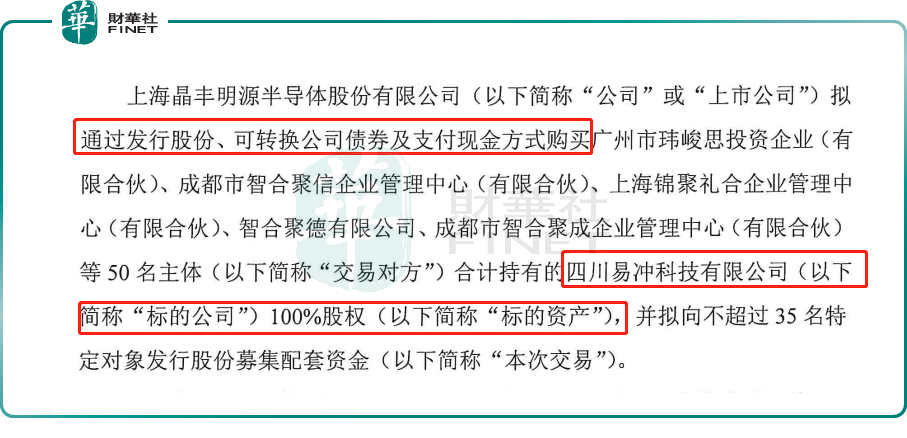

消息面,近日晶豐明源發佈公告,公司正在籌劃以發行股份、可轉換公司債券及支付現金方式購買四川易衝100%股權。

資料顯示,晶豐明源曾被評為專精特新「小巨人」,公司是一家專業的電源管理和控制驅動芯片供應商,其產品廣泛應用於LED照明、家電、手機、個人電腦、服務器、基站、網通、汽車、工業控制等領域。

2024前三季度,晶豐明源營收10.88億元,同比增長18.78%。其中,第三季度營收3.53億元,同比增長17.51%,歸母淨利潤為-2379萬元,由盈轉虧,且Q3虧損環比也在擴大。

而四川易衝是一家無線充電芯片和解決方案服務商,主要產品是無線充電芯片和智能硬件,下遊涉及消費類電子、汽車電子、無人飛行器等產品。

在此次公告被收購前,四川易衝已完成了15輪融資,包括深創投、建信投資、尚颀資本、上汽集團、中金資本、大眾交通、蔚來資本、海爾智家等資本參投,投資人陣容豪華。

業内人士指出,四川易衝的芯片是晶豐明源所缺主營產品,此次收購或能完善晶豐明源產品線佈局,增強規模效應,未來或能扭轉虧損局面。

另外,也有機構認為,兩家公司同屬模擬芯片賽道,此次聯手也符合行業發展的趨勢。

海通證券研報指出,模擬芯片行業具有品類多、應用廣、人才培養及技術積累所需時間長等特點,從國際頭部廠商TI(德州儀器)、ADI的發展史來看,除内生成長外,外延並購也是模擬芯片企業做大做強、實現跨越式發展的必經之途。相較於海外龍頭,我國模擬芯片企業整體起步較晚、規模較小,但受益於中國龐大的市場需求因此發展迅速。隨著模擬芯片行業庫存去化進入尾聲、下遊市場需求復蘇、AI等新興應用的興起,模擬芯片行業正在逐步走出底部區間。

值得注意的是,近期半導體領域的並購風潮有愈演愈烈的傾向,並上演了「A吃A」「A吃H」等並購好戲。

比如,富樂德(301297.SZ)公告擬收購關聯公司富樂華股份,後者在陶瓷基板領域屬於國内翹楚,無論是規模還是盈利能力,富樂華都遠高於上市公司富樂德,這也被視為一起「蛇吞象」的交易。

還有雙成藥業(002693.SZ)擬購買奧拉半導體100%股份;希荻微(688173.SH)籌劃購買誠芯微100%股份並募集配套資金;百傲化學(603360.SH)宣佈以近四倍溢價收購芯慧聯等等。

今年以來,國内出台了一系列重磅政策支持並購重組,其中,「科創板八條」重點提到支持科創板上市公司開展產業鏈上下遊的並購整合,提升產業協同效應;「並購六條」也提出支持上市公司圍繞科技創新、產業升級佈局,引導更多資源要素向新質生產力方向聚集。

在此背景下,新一輪並購重組的寬松周期已然開啓,尤其是半導體領域的並購重組,更是受到資本市場的青睐和追捧。

由於品類繁雜、細分市場規模受限等特點,半導體行業一直並購頻繁,很多國際半導體巨頭也是靠並購式外延發展壯大起來。本次半導體並購浪潮的出現,也將有助於讓國產半導體企業借助資本的力量做大做強,早日實現國產替代,與國際巨頭抗衡。

這無疑激發了資本市場的想象力,相關並購概念股大幅飙漲。未來,隨著政策紅利持續釋放,更多半導體並購重組案例有望湧現。

不過,針對目前的並購浪潮,也不乏謹慎的聲音。

有觀點認為,在2015年牛市期間,並購重組同樣也是當年的核心主線,尤其是創業板很多公司頻頻抛出並購計劃,令市場沸騰。然而,皆大歡喜的背後,不少公司並購標的資產質量不佳,盈利能力不及預期,上市公司還面臨巨大的商譽減值風險,不少公司最後股價大幅下挫,落得「一地雞毛」。雖然本輪並購重組更關注科技創新,但類似的風險,還值得投資者警惕。

推薦文章