【百強透視】中國心連心化肥業績大增,新產能將陸續落地

近日,中國心連心化肥(01866.HK)披露了靓麗的前三季報。

今年前三季度,中國心連心化肥實現收入同比微跌0.6%,為174.2億元;然而,公司歸母淨利潤增長強勁,同比大增80.7%,至15.34億元。

業績披露後,中國心連心化肥股價於10月31日及11月1日兩連漲,累計漲近8%。

成本等優勢抵消價格下降衝擊

今年以來,儘管國内農業需求持續釋放,但化肥行業供大於求的現象依然存在,導致供應端原料價格震蕩下行。

農業農村部近日表示,「從供需情況看,今年秋冬種期間,我國化肥農用需求總量1380萬噸(折純量),供應量大體1900萬噸。」可以看出化肥行業供需矛盾突出,這對滿足農業生產需要,為糧食和農業豐收提供有力支撐的同時,對化肥廠商帶來了不利影響。

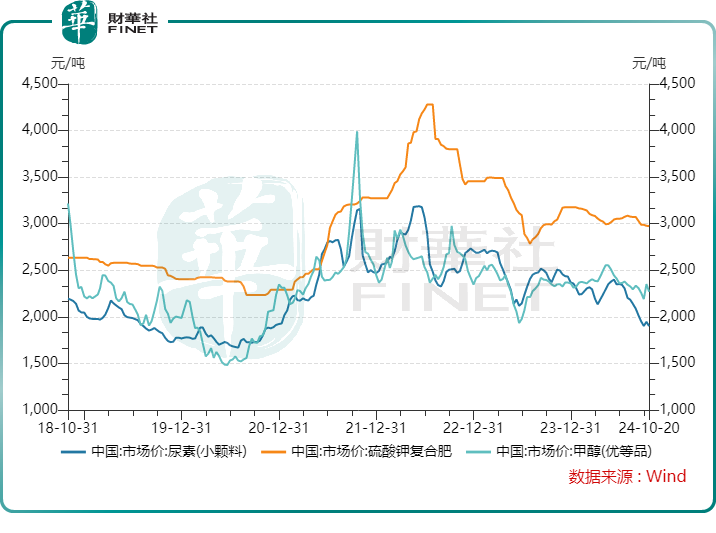

Wind數據顯示,今年以來,特别是下半年至今,國内尿素、復合肥和甲醇等產品市場價格均呈現下滑趨勢,其中尿素價格更是創下近4年新低。

在此背景下,包括中國心連心化肥、中化化肥等在内化肥廠商收入也受影響。今年前三季,中化化肥(00297.HK)收入同比微增,淨利潤小幅增長約3%;湖北宜化(000422.SZ)和雲天化(600096.SH)前三季收入均出現下滑。

中國心連心化肥的淨利潤如此亮眼,受多個原因共同驅動,包括降本增效、產能擴大以及投資收益。

中國心連心化肥是我國第6大、河南第1大以煤炭為生產原料的化肥企業,主要生產尿素、復合肥、甲醇、三聚氰胺等產品。

有業内人士指出,中國心連心化肥的生產成本是全國最低的四家尿素生產公司之一,在尿素價格下行周期中,仍然保持較高的盈利能力。

中國心連心化肥在公告中表示,今年前三季度,受原料價格下滑及生產穩定運行等因素的影響,成本節降帶動毛利同比增長5%;同時加強費用管控力度,有效降低管理費用及財務費用同比下降2%和13%。

成本節降對抵消公司產品價格下降以及推升公司毛利率帶來了積極影響。今年前三季度,公司甲醇產品毛利率為8%,同比上升8個百分點,主要受產能提高及有效節降成本6%所帶動。此外,成本節降也部分抵消了DMF板塊毛利率的下降。

報告期内,中國心連心化肥為優化資源配置出售天欣煤業100%股權,產生約7.9億元的投資收益,帶動了利潤的提升。

新產能將陸續落地

海通期貨研究所表示,進入7月份雖然部分企業有復產,但由於尿素價格開始持續下行,企業復產積極性較差。

中國心連心化肥則逆勢擴大產能,由於產能規模擴大及生產裝置恢復,帶動今年前三季度公司尿素銷量同比增長33%至276.8萬噸。同時,公司還提高甲醇產能,推動甲醇銷量增長17%至86萬噸。此外,三聚氰胺和DMF的產量也有所提升。

不僅如此,中國心連心化肥未來兩年還將陸續有新項目投產。

公司位於新疆瑪納斯6萬噸聚甲醛生產項目,預計年底前完成投建;江西九江產業鏈延伸項目(一期)的產能為60萬噸合成氨及120萬噸緩控釋肥,預計2025年第三季度投產;新疆準東32萬噸三聚氰胺、50萬噸復合肥項目預計2026年第四季度完成投建。

另外,公司位於廣西貴港的項目按計劃有序推進,長周期設備已進入採購階段,該項目包含120萬噸合成氨、100萬高效復合肥及水溶性肥料、65萬噸尿素及95萬噸型高效氮肥。

值得一提的是,近年來中國心連心化肥的高效化肥產品銷量增加,帶動其利潤率的提升。例如,今年前三季度,公司通過提升高效復肥銷量,確保了平均售價的平穩。

小結:

未來幾年,公司的產能將持續落地,在國内產能供需矛盾下,中國心連心化肥能否依靠產能提升再次推動業績增長,還有待時間驗證。

可以確信的是,憑借當前的卓越表現,中國心連心化肥具備了再次進入新一屆「港股100強」榜單的潛力。

港股100強官網顯示,由港股100強研究中心主辦,財華社、富途安逸協辦,香港大公文匯財經公關集團等媒體機構支持的2024香港上市公司發展高峰論壇暨第十一屆「港股100強」頒獎典禮,將於2024年11月11日下午在香港會展中心隆重舉行。此次活動將針對如何進一步鞏固香港全球財富管理樞紐和資本市場集資中心的地位,以及在新時代背景下如何豐富金融科技生態系統進行深入探討。

據悉,港股100強研究中心立足於粵港澳大灣區,一直致力於推動金融創新與發展。目前「港股100強」榜單,已成為香港資本市場的價值標桿及投資風向標之一。活動每年通過準確的數據及一系列科學化的評價標準進行計算,旨在評選出香港主板上市公司中發展良好及擁有投資價值的上市企業,發佈榜單及頒發獎項。「港股100強」頒獎典禮活動,已經成為香港資本市場交流的重要平台,見證了香港與内地經濟深度融合與繁榮發展,未來將繼續推動香港資本市場良好健康發展,維護香港國際金融中心地位。

新一屆「港股100強」評選活動即將舉辦,化肥行業又有哪家上市企業能成功入圍榜單?敬請關注。

推薦文章