【百強透視】啤酒股業績分化,百威亞太淨利下滑

截至10月31日,除在港上市的華潤啤酒(00291.HK)、香港生力啤外,其他啤酒股均已披露2024年三季報。

一般來說,橫跨夏季高溫、中秋等節日的第三季度都是啤酒的銷售旺季,今年更是還有奧運會等大型賽事助力,但啤酒消費似乎並沒有那麽「旺」,啤酒股的業績表現也比較一般。

啤酒股業績表現分化,百威遭遇下滑

從2024年前三季度的整體情況來看,期内ST西發的營收同比增長21.79%至2.99億元(以下元均指人民幣),歸母淨利潤同比增長144.96%至0.24億元,雖然規模比較小,但增速亮眼。

另外,燕京啤酒(000729.SZ)、珠江啤酒、惠泉啤酒的營收、歸母淨利潤均實現增長,且三家公司的歸母淨利潤同比增幅均超過24%,增幅明顯高於營收增幅。

相較而言,蘭州黃河前三季度的歸母淨利潤同比大幅下滑445.30%,虧損了0.39億元,降幅巨大。

大型啤酒股中,百威亞太(01876.HK)的表現較差,前三季度的營收同比下降6.1%至51.04億美元,歸母淨利潤同比下降15.20%至7.42億美元。

百威亞太首席執行官及聯席主席在業績報告中表示:「2024年前九個月,我們的表現受到中國行業表現持續疲弱影響,但被我們區域佈局中持續錄得強勁表現的韓國市場所部分抵銷。」

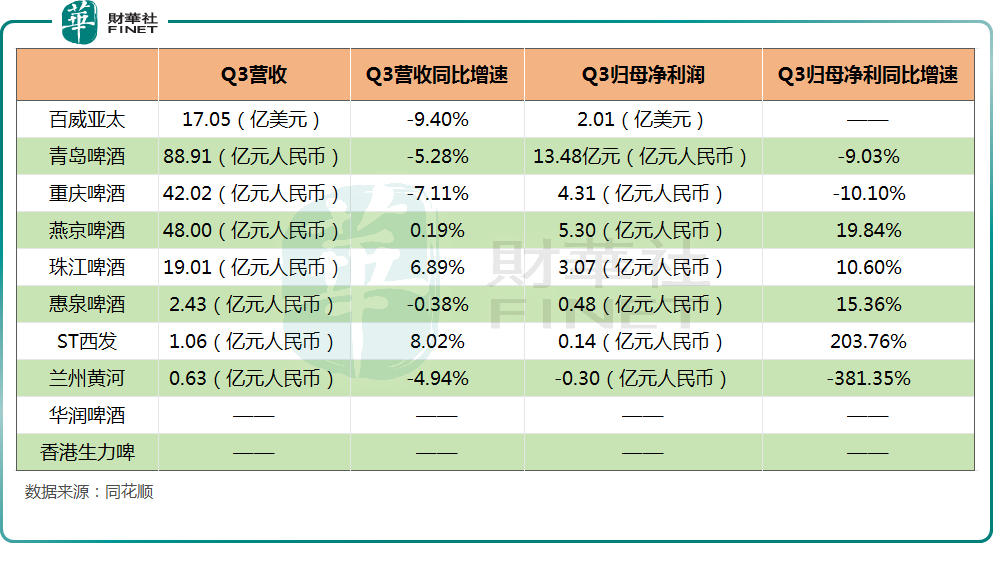

值得一提的是,從第三季度的業績來看,目前僅蘭州黃河的歸母淨利潤出現虧損,其他已披露業績的啤酒股均實現盈利。

從同比增速來看,表現依然分化明顯,其中ST西發表現最佳,第三季度歸母淨利潤同比增長203.76%,主要系去年同期出現虧損。

此外,惠泉啤酒、珠江啤酒、燕京啤酒的歸母淨利潤也在第三季度實現同比增長。

不過,青島啤酒(600600.SH)、百威亞太這兩家龍頭的表現並不好,其中青島啤酒第三季度歸母淨利潤同比下降9.03%至13.48億元;而百威亞太第三季度的歸母淨利潤為2.01億美元,上年同期為3億美元。

而從第三季度歸母淨利潤的環比增速來看,除了惠泉啤酒、ST西發外,其餘啤酒股的環比增速均為負值,青島啤酒的歸母淨利潤更是從二季度的20.44億元大降至三季度的13.48億元。

青島啤酒也在業績報告中稱,第三季度,面對國内啤酒市場消費低迷的嚴峻形勢,公司堅守戰略定力,持續推動產品創新和結構優化升級,同時公司加大市場銷售費用投入和市場推廣力度,積極開拓市場。

百威亞太則在業績報告中指出,中國市場在2024年第三季度,行業表現放緩,消費意願疲弱,特别是餐飲渠道的人流及消費減緩,影響銷量減少14.2%。

重磅榜單即將發佈,啤酒股是否值得期待?

關於行業發展,國信證券在10月28日的研報中指出,2024年三季度,食品飲料板塊基金重倉比例下降,白酒、啤酒超配比例收窄。

國信證券稱,第三季度行業需求仍有壓力,但政策加碼有望促進啤酒行業企穩改善,堅守高業績確定性個股。

銀河證券在近期的研報中稱,9月啤酒零售額同比增長0.2%,8、9兩月銷售表現整體好於此前。9月啤酒進口量同比增長24.5%,延續8月以來的低基數下快速恢復趨勢。進口啤酒量佔比較小,但平均價格較高。兩項結合整體反映了8-9月啤酒消費景氣度較此前好轉,且進口啤酒銷量的恢復使大家不必對啤酒的消費升級趨勢過於悲觀。

另外,9月主要原材料大麥市場價格繼續下行,預示著2025年依然會有比較有利的採購價格。包裝材料方面,9月玻璃價格有明顯下行,預計將對三季度-四季度成本端有有利貢獻。

銀河證券還指出,不斷出台的政策有望刺激消費環境改善,目前酒類板塊估值已低,未來有望迎來基本面改善和估值提升的雙重利好。

國聯證券也在近期的研報中表示,消費端而言,預計第三季度受餐飲與娛樂渠道客流不及預期以及企業主動控制庫存影響行業整體量仍有所承壓,分價位段看,6-8元價格帶產品韌性較強,整體看升級延續放緩,隨著宏觀政策發力,啤酒量價有望修復。成本方面,第三季度主要原料延續下行或低位企穩,啤酒企業成本紅利進一步兌現。

整體來看,雖然當下行業或許仍然存在承壓的情況,但上述機構對啤酒行業的未來並不悲觀。

值得注意的是,作為消費領域的重要品類,百威亞太、華潤啤酒等啤酒股龍頭此前曾多次入選「港股100強」榜單,並取得不俗排名。

而據港股100強官網顯示,由港股100強研究中心主辦,財華社、富途安逸協辦,香港大公文匯財經公關集團等媒體機構支持的2024香港上市公司發展高峰論壇暨第十一屆「港股100強」頒獎典禮,將於2024年11月11日下午在香港會展中心隆重舉行。此次活動將針對如何進一步鞏固香港全球財富管理樞紐和資本市場集資中心的地位,以及在新時代背景下如何豐富金融科技生態系統進行深入探討。

此次哪些啤酒股能再次入選最新屆「港股100強」榜單?

推薦文章