廣聯科技股價持續狂飙,汽車後市場是黃金坑?

港股次新股市場有多股獲得資金的捧場,其中就包括汽車後市場智能網聯服務提供商廣聯科技(02531.HK)。

10月22日,廣聯科技股價再漲5.74%,繼續刷新歷史新高,市值增長至74.97億港元。8月初短時回調後,廣聯科技股價開啓猛攻模式,8月中旬至今累計漲幅近200%,投資者獲利頗豐。

招股書顯示,廣聯科技2022年底的估值才5億元人民幣。不到兩年時間,其市值飙升了14倍。港股市場不少股票大幅飙升的背後,與股權高度集中有關聯。而廣聯科技股權並不算高度集中,公司董事長朱雷與其兄弟朱晖為一致行動人,合計持有公司約51.33%的股權。

那麽,廣聯科技的基本面是拉動其股價節節攀升的動力?

三季報運營數據靓麗

廣聯科技於2012年成立,是一家面向中國汽車後市場行業參與者的車載硬件以及SaaS營銷及管理服務提供商,助力4S店、車載設備OBM以及汽車融資租賃公司等汽車後市場客戶提升營銷及運營效率,並提高其收益及盈利能力。

按收入劃分,廣聯科技有兩大業務,分别為銷售車載硬件產品、SaaS營銷及管理服務。車載硬件產品包括車載娛樂系統產品及車載安全系統產品,以及智能核心板;SaaS營銷及管理服務主要是提供SaaS訂閱服務以及SaaS增值服務。

廣聯科技近日發佈了靓麗的三季度財務資料及運營數據,主營業務表現強勁。

公告顯示,於今年三季度,廣聯科技實現收入1.85億元(單位人民幣,下同),同比增長29.7%。其中,軟件及服務業務(指公司的SaaS營銷及管理服務)是拉動收入增長的主力軍,收入同比大增66.6%至1.46億元。

公司毛利也增長亮眼,同比增長87.3%至1.24億元,其中軟件及服務業務毛利增長111.7%。

期内,廣聯科技毛利率再次大幅提升,為67%,而今年上半年毛利率為56%。根據此前的招股書,公司毛利率逐年提升,由2021年的29%提升至2023年的44.9%。公司透露,今年三季度,公司高毛利的軟件及服務的未經審核收入佔比已超過73%。

2021年至2023年期間,廣聯科技銷售車載硬件產品的毛利率介乎15.1%至19.7%,而SaaS訂閱服務的毛利率較高,在40%左右。不難看出,今年三季度軟件及服務業務收入和毛利大增,帶動了廣聯科技整體毛利率的提升。

廣聯科技2021年至2023年經營業績穩定增長,其中2023年收入和淨利潤分别為5.61億元及5154.2萬元。基於今年三季度收入和毛利的強勁表現,估計公司淨利潤也實現較大幅度增長。

踩上風口,抱上賽力斯「大腿」

廣聯科技在行業中有一定的市場地位,按2023年收益計,公司在中國汽車後市場行業SaaS營銷及管理服務提供商中排名第一,市場份額為6.1%,而按2023年收益計,公司在中國汽車後市場行業車載硬件提供商中排名第三,市場份額為3.4%。

近年來國内新能源汽車市場崛起,對車載硬件和SaaS服務需求也日益增長。作為行業龍頭,廣聯科技享受到了市場紅利,拿下了汽車市場一些頭部車企的訂單。

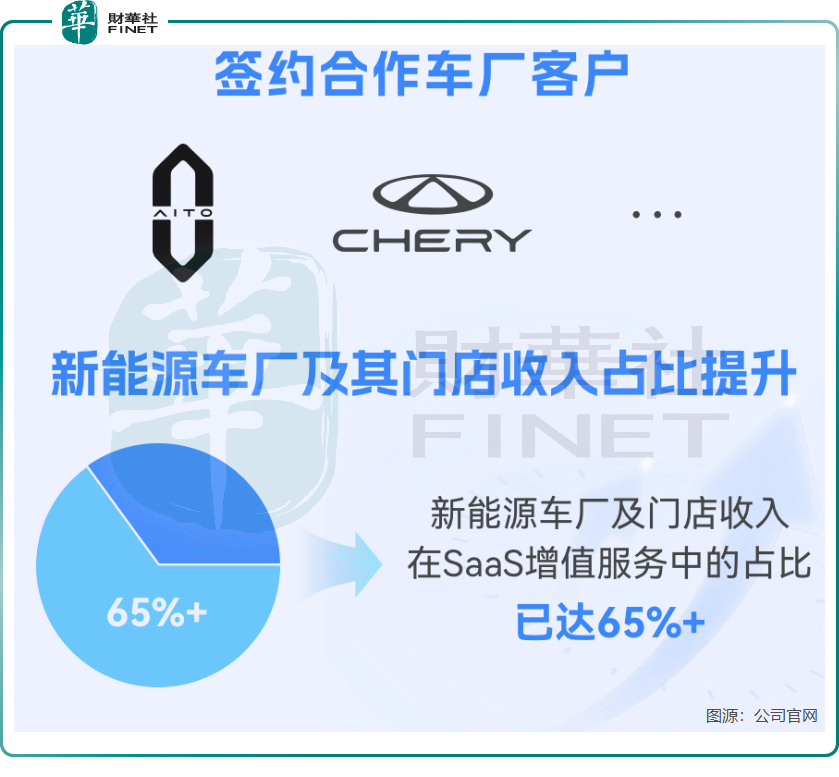

廣聯科技披露,三季度其簽約了賽力斯(601127.SH)、奇瑞等多家車企,為這些車企旗下的4S店或交付服務門店提供數字化輕改、數字化權益等多品類的營銷增值服務。受益於此,新能源車廠及門店收入在SaaS增值服務中的佔比超過65%。

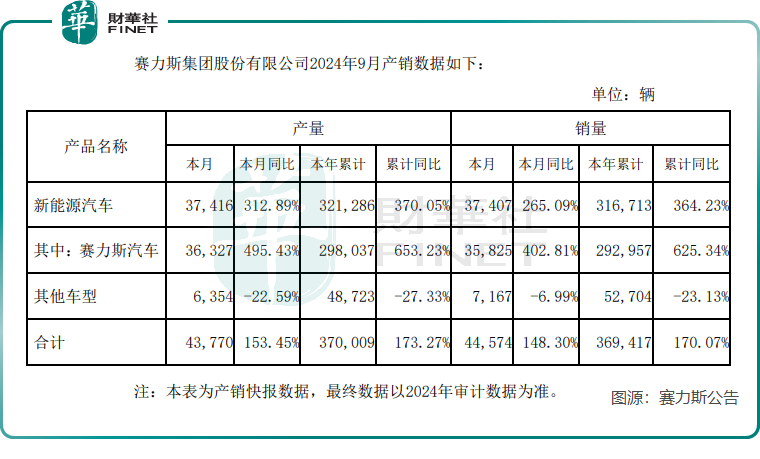

廣聯科技新簽約的賽力斯,可以說是抱上了這家新能源汽車市場新星的「大腿」。根據賽力斯披露的數據,今年1-9月,賽力斯新能源汽車銷量達31.67萬輛,同比激增364.23%。

根據霸天數據庫,截至今年10月初,賽力斯旗下問界門店(包括門店和展廳)為939家。廣聯科技為這些門店數字化輕改等營銷增值服務,對其收入增長帶來積極影響。

然而,值得關注的是,儘管汽車後市場SaaS營銷及管理服務市場的增長速度迅猛,但其潛在的市場規模相對有限。根據灼識咨詢的數據,2023年該市場的規模僅為55億元,預計到2028年的市場規模也只有220億元。

由於市場潛力巨大,多間創新公司及初創企業出現,導致市場競爭日趨激烈。因此,廣聯科技未來能否繼續獲得新客戶、新訂單,保持強勁增長勢頭,還需要時間證明自身實力。

另外,廣聯科技業務規模的持續增長在很大程度上歸因於其在營銷上的大力投入。

今年上半年,公司分銷及銷售開支達1.24億元,同比猛增近100%,佔總收入比重超過40%,這在一定程度上限制了公司利潤率的提升。Wind數據顯示,公司今年上半年銷售淨利率為6.1%,去年全年為9.19%,2020年至2023年期間均超過10%。

推薦文章