趣活股價狂飙逾300%!卻在靈活用工市場失速

美東時間周二,美股市場有多只股票旱地拔蔥,個别股票甚至暴漲24倍。

美團(03690.HK)的勞務派遣服務商趣活(QH.US)股價亦迎來狂歡,整個交易日股價持續走高,最終收漲306.6%,刷新今年3月以來新高。當日,趣活成交量高達3.46億股,佔了其2020年上市以來累計成交量的逾6成;同時當日成交額達3.11億美元,亦為歷史單日成交最高。

除了趣活外,多只中概股也漲勢淩厲,恒星電子國際(BNSOF.US)、有家保險(UBXG.US)、庫客音樂(KUKE.US)等股紛紛大漲。

趣活股價此次異常大漲並沒有特别重大的消息面支撐,這令眾多小股東感到困惑。有網友調侃道:「成妖了」「咱們工人有力量!」。

然而,在靓麗的股價之下,趣活的造血能力卻受到市場質疑,其在國内需求旺盛的靈活用工市場中的表現令人失望。

失速在黃金賽道上

趣活創立於2012年,是靈活用工本地化生活服務平台,通過鏈接勞動者和本地化生活服務商,為生活服務市場提供端到端運營解決方案。

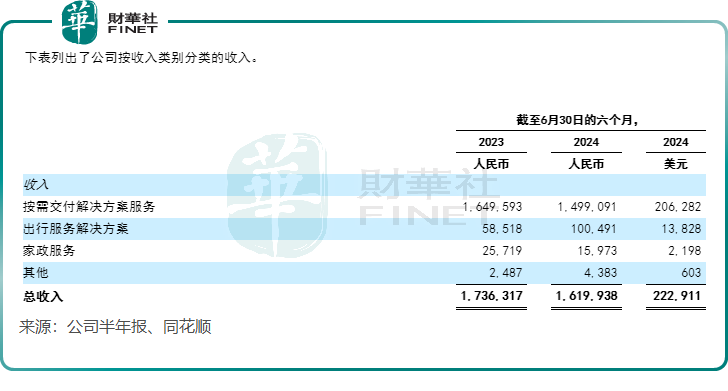

趣活提供的靈活用工場景機會主要包括外賣即時配送、網約車、保潔、共享單車運維等場景,企業客戶包括美團、餓了麽、滴滴等生活服務平台。其中,外賣即時配送領域是趣活最重要的收入來源,今年上半年,公司來自按需交付解決方案服務的收入達14.99億元(單位人民幣,下同),佔總營收比重超過92%。

今年以來,國内外賣行業保持增長,對騎手勞動力需求強勁。其中,北京商務局數據顯示,北京餐飲配送及外賣送餐服務從業人員在2024年上半年同比大幅增長了49.7%。作為趣活「金主」的美團,其運營數據表現亮眼,今年一季度及二季度即時配送交易筆數分别同比增長28.1%及14.2%。

然而,趣活未能享受到外賣市場的紅利。

於今年上半年,趣活實現收入16.2億元,同比下降6.7%。按需交付解決方案收入拖累了公司整體收入,該業務收入同比下降9.1%至14.99億元,公司表示主要是由於公司處置了幾個劣質商圈業務,導致收入規模下降。

此外,趣活今年上半年虧損加大,淨虧損4651.5萬元,上年同期淨虧損569萬元。

由於需要向騎手支付高昂的費用,趣活的人力成本較高,導致其毛利率較低。根據財報數據,今年上半年,趣活的毛利率僅為1.53%,去年同期為3.85%。

拉長時間看,趣活近幾年的收入持續走下坡路。2022年及2023年,公司收入分别下降5.09%及3.09%,主要是由於按需交付解決方案收入逐年降低所致。

市場競爭激烈,多家同行上半年錄得增長

靈活用工,是相對於實際用工企業編制内自有員工外的多種形式用工,目前有崗位外包、專家服務、眾包平台用工、兼職及各類短、中、長期臨時僱員等用工模式。

國内以外賣、快遞等領域為代表的靈活用工市場龐大,誕生出了多家提供靈活用工服務的企業。除了趣活外,人瑞人才(06919.HK)、科銳國際(300662.SZ)以及萬寶盛華(02180.HK)也均從事靈活用工服務。

除此之外,市場還有各類中小人力資源企業在線下為企業提供靈活用工的人力資源服務。

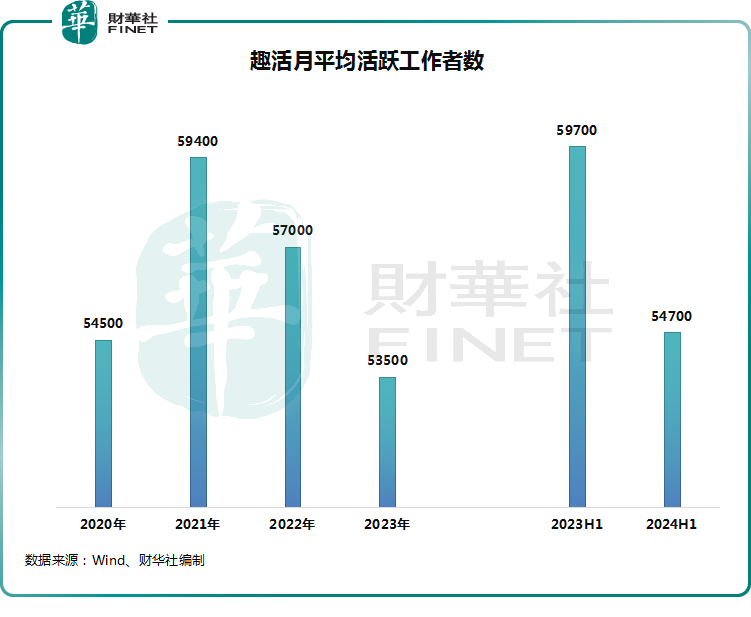

在激烈的市場競爭中,趣活按下了「刹車鍵」,對外賣騎手的吸引力顯著下降。今年上半年,趣活月平均活躍工作者數為5.47萬人,同比減少8.4%。而2022年及2023年期間,公司的平均活躍工作者數亦出現下降。

相比之下,趣活的競爭對手們卻實現了顯著的業績增長。

在今年上半年,科銳國際靈活用工業務營收同比增長18.70%,萬寶盛華中國大陸靈活用工營收較去年同期上升約21.5%,人瑞人才綜合靈活用工員工人數同比增長13.1%至約3.83萬名。

面對居高不下的人工成本以及激烈的競爭環境,趣活要實現困境反轉,必須採取更為有力的措施。為增強公司多元化業務能力,趣活近些年頻頻跨界,切入了出行服務解決方案賽道,包括共享單車運維、網約車及汽車出口服務等,同時還入局了家政保潔和住宿等賽道。

出行服務解決方案在今年上半年增長迅猛,收入大幅增長71.7%,這主要是由於公司的車輛出口解決方案的增長。不過該業務規模較小,上半年收入僅有1億元。來自家政和住宿解決方案及其他服務的收入也僅有2000餘萬元,同比減少27.8%。

綜合各方面業務來看,儘管趣活在多元化收入方面已經做出努力,但新興業務營收佔比依然較小,要實現「多輪驅動」的發展模式,趣活還有很長一段路要走。

推薦文章