TAVR產品市佔率猛增!沛嘉醫療股價大漲10%

8月26日,港股醫療設備股普漲,多股漲勢強勁。

其中,微創機器人-B(02252.HK)漲幅為13.1%,我國TAVR賽道「三劍客」中的沛嘉醫療-B(09996.HK)及心通醫療-B(02160.HK)亦漲勢淩厲,沛嘉醫療收漲10%,心通醫療漲4.92%,剩下的啓明醫療-B(02500.HK)則仍處於停牌階段。

沛嘉醫療靓麗的中期報為其股價大漲的推動力,今年上半年沛嘉醫療實現收入3.01億元,同比增長33.9%;公司擁有人應佔虧損7127.3萬元,同比收窄66.4%,公司距離扭虧越來越近。

美中不足的是,沛嘉醫療上半年的收入增速為過去四個半年度中的最低水平,且增速逐年放緩。

一些投行對沛嘉醫療收入表現也並未感到滿意,中銀國際指沛嘉醫療TAVR(經導管主動脈瓣膜置換術)產品營收低於其預期,主要是由於TAVR價格的下降。

TAVR產品商業化提速,市佔率升至近25%

沛嘉醫療成立於2012年,專注於創新、研發及生產結構性心臟病和腦血管介入領域高端醫療器械,涵蓋主動脈瓣、二尖瓣、三尖瓣及手術附件,腦血管介入出血類、缺血類、通路類產品。

就收入來源看,沛嘉醫療有經導管瓣膜治療以及神經介入這兩大業務。

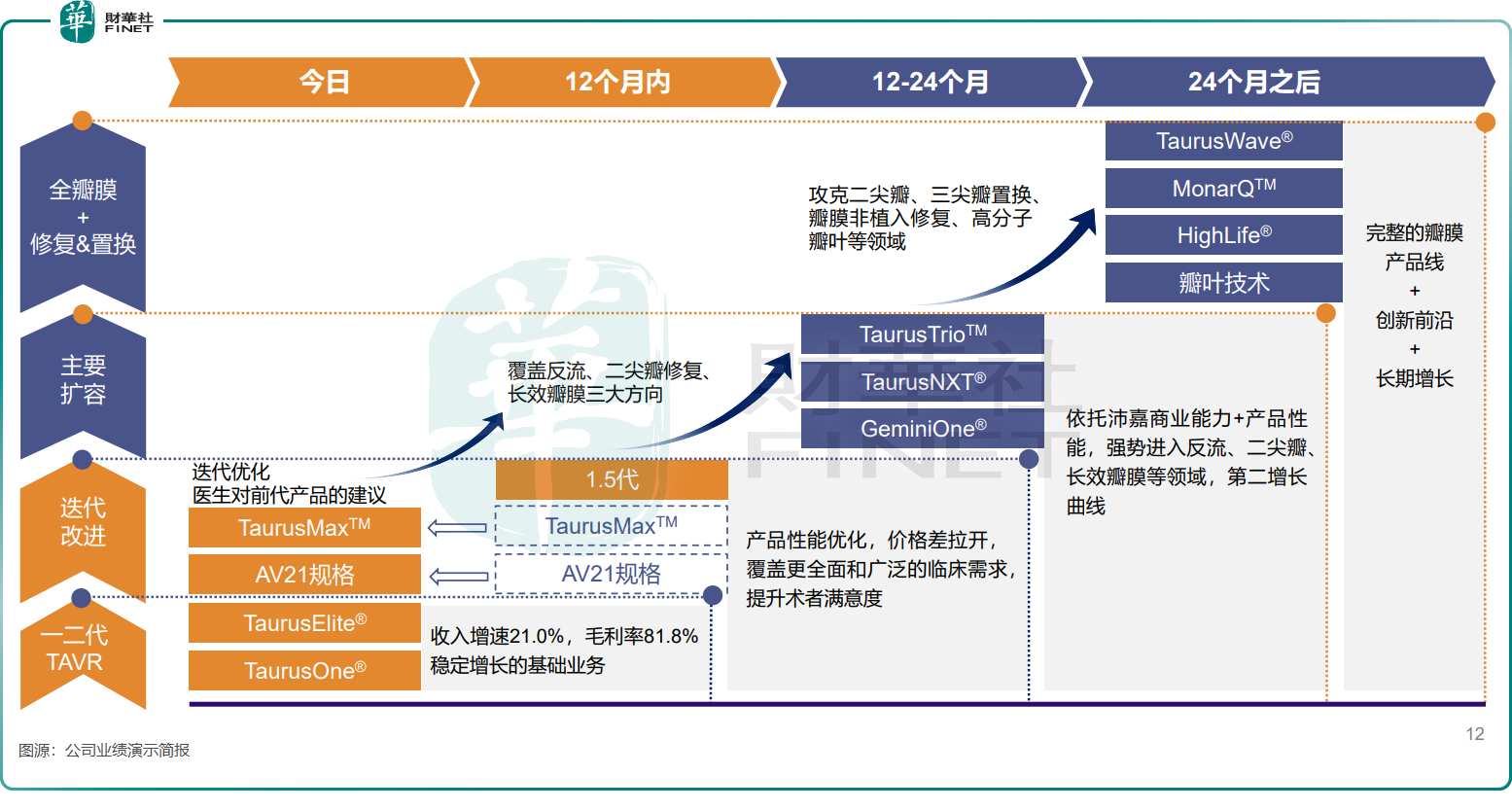

其中,經導管瓣膜治療業務產品線豐富,目前有7款注冊產品,並有9款處於不同開發階段的在研產品。公司表示,上半年公司有多項核心注冊臨床試驗完成患者入組,叠代產品陸續獲得國家藥監局批準上市。

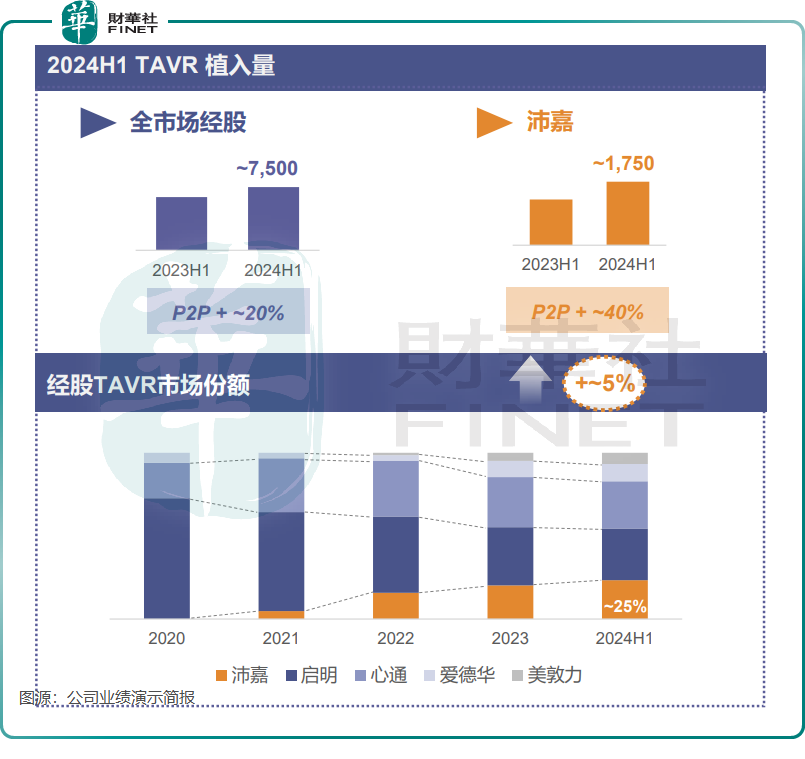

過去幾年,經導管瓣膜治療業務有多款產品進入商業化階段,今年上半年商業化明顯提速,一代及二代TAVR產品終端植入量保持快速增長,市場份額穩步提升。

於今年上半年,沛嘉醫療的TAVR產品終端植入近1750台,同比增速近40%,在中國經股TAVR市場的市場份額已接近25%。

沛嘉醫療TAVR產品國内市場份額近幾年迅速上升,並且提升速度已超過一些投行的預期。

華安證券去年在研報中的數據顯示,於2022年,沛嘉醫療TAVR產品國内市佔率為14%,預計2024年進一步提升至21%。這也意味著,不到兩年時間,沛嘉醫療在TAVR賽道上的國内市佔率提升了超過10個百分點,成為TAVR領域國產替代的最大受益者之一。

受益於規模效應的推動,沛嘉醫療經導管瓣膜治療業務收入保持較快增長,且接近商業盈利。上半年,該業務收入為1.3億元,同比增長21%;銷售及分銷、管理和研發方面的費用率優化,推動該業務虧損同比大幅收窄45.5%至1.25億元。

沛嘉醫療在業績演示簡報中表示,MNC背書加速主動脈瓣反流產品推廣,愛德華生命科學於今年7月收購沛嘉授權合作夥伴JenaValve,以擴充主動脈瓣反流產品佈局。公司指,這有利於加速主動脈瓣反流產品的研發和商業化。

神經介入分部首次盈利

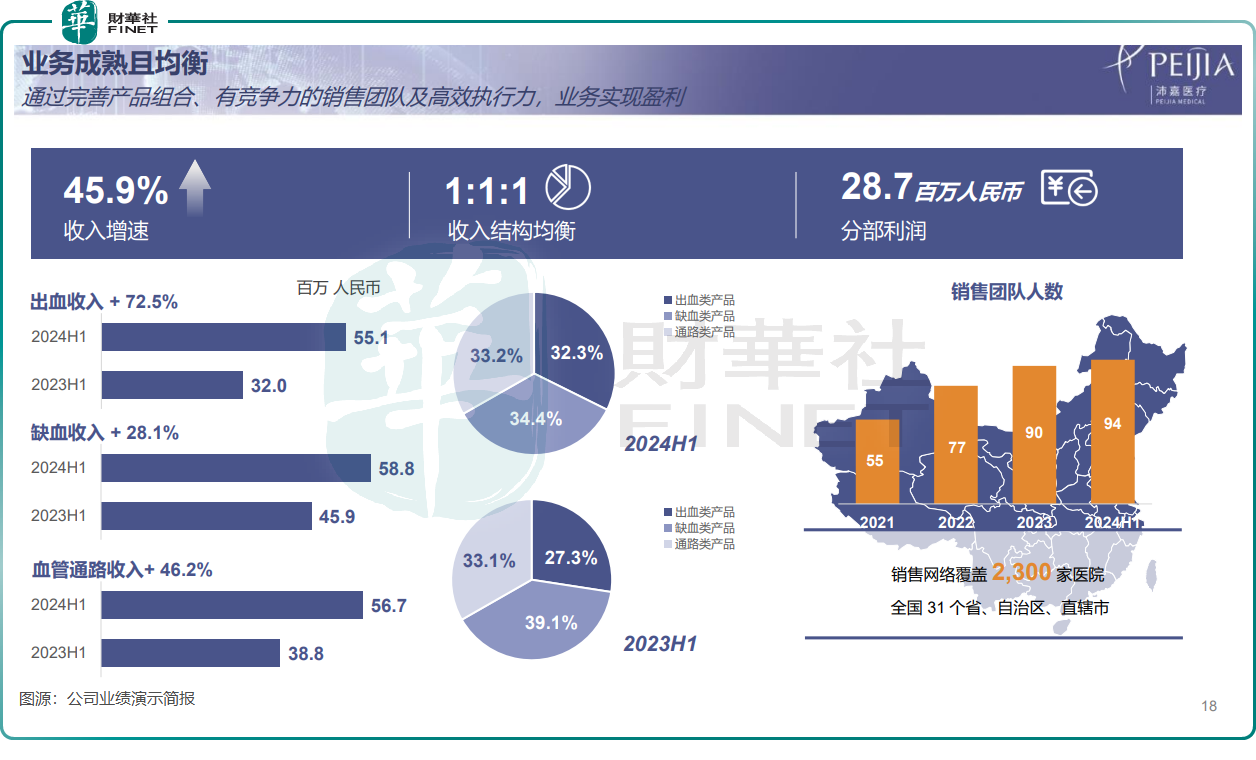

神經介入業務是沛嘉醫療最大的收入來源,主要面向出血性、缺血性、以及血管通路及其他方面的治療。

過去幾年,神經介入業務多款產品實現商業化,帶動其收入連續激增,經調整毛利潤亦逐年增長。於今年上半年,該業務收入同比增長45.9%至1.71億元,主要得益於國内神經介入手術迅速普及和下沉,公司出血、缺血及通路類產品全線銷量大幅增長。

此外,國内集採政策以及公司一些差異化缺血類產品市場滲透率提升,成為推動神經介入業務增長的重要因素。

通過進一步優化生產成本及營運效率,神經介入收入在今年上半年首次實現盈利,分部盈利2871.6萬元,上年虧損451.5萬元。

沛嘉醫療表示,集採加速國產替代,引導份額向國產頭部傾斜。在彈簧圈集採中,沛嘉醫療自2022年7月以來多次在多個省份中選,同時有多款產品在江蘇省第九輪集採中中選。

目前,沛嘉醫療神經介入業務產品線也較為豐富,目前有16款注冊產品,並有9款處於不同開發階段的在研產品,其中有5款產品已提交國家藥監局注冊審核申請。

未來,在集採、國產替代、市場滲透率提升的多重利好之下,沛嘉醫療能否在市場競爭中憑借豐富的產品線繼續實現高增長,值得我們持續關注。

推薦文章