鴻騰精密盈喜後大跌14%!機構:不改長期投資信心

7月8日,剛發佈業績盈喜及業務更新公告,然鴻騰精密(06088.HK)股價卻遭重挫,截至收盤,大跌14.08%,收報3.05港元/股,最新市值為222.34億港元。

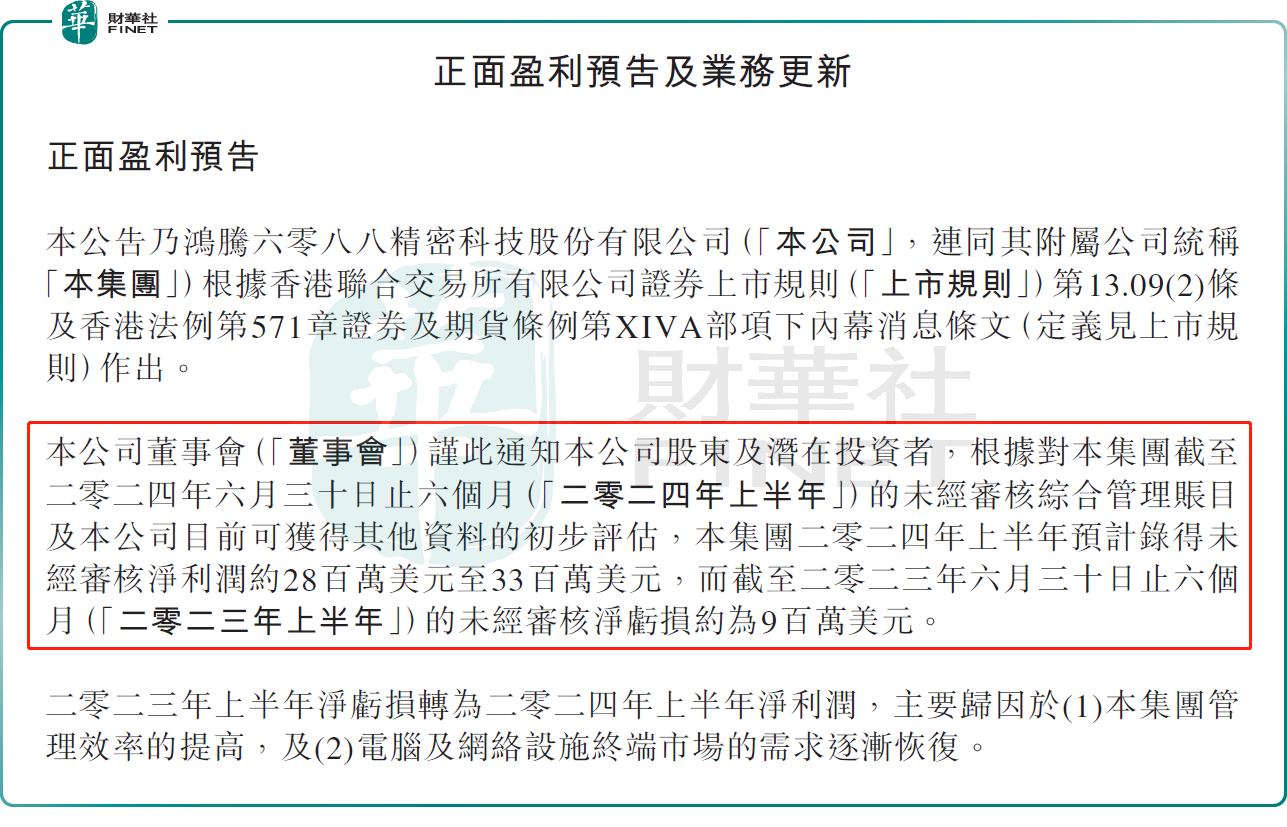

消息面上,鴻騰精密發佈盈喜,預期上半年淨利潤約2800萬至3300萬美元,而去年同期錄得淨虧損約900萬美元,實現扭虧為盈。這主要由於管理效率的提高,及電腦與網絡設施終端市場的需求逐漸恢復。

根據公司披露的財務資料,鴻騰精密一季度錄得持續經營淨利潤1020.1萬美元。經此推算,公司第二季度淨利潤約1779.9萬美元至2279.9萬美元,環比增長74.5%-123.5%。

此外,集團為擴大汽車業務及有關電氣化產品範圍及客戶群的核心能力,目前正在與獨立第三方進行磋商,以收購多間從事汽車業務(包括汽車的高壓電力分配系統)公司的若幹資產及股份。不過,目前磋商仍在進行中,且潛在收購事項未必會落實。

值得注意的是,儘管鴻騰精密股價今天出現大幅下滑,但市場普遍對該公司的長期成長持樂觀態度。

今年以來,鴻騰精密股價一路攀升,即便今日股價下挫,但截至7月8日收盤,其年内累計上漲依舊達1.58倍。其背後便是市場對其在iPhone業務,以及AI服務器業務的看好。

公開資料顯示,鴻騰精密深耕電子制造業,是全球知名的專業精密零組件供應商。其是鴻海集團的子公司,鴻海精密持有公司超過70%的股份。

目前,鴻騰精密業務主要涉及手機零部件、網絡設施、電腦及消費性電子、電動汽車、系統終端產品等方面。

背靠鴻海集團這顆「大樹」,鴻騰精密已進入蘋果的核心供應鏈,相關產品應用於iPhone及iPad等,公司還負責代工AirPods等相關產品。

華西證券研報指出,在消費電子需求復蘇、AI手機進入原生化階段的背景下,以蘋果引領的AI手機時代也將加速到來。

上個月,蘋果全球開發者大會(WWDC)召開,蘋果宣佈將強大的AI功能整合到其操作系統和應用的各個方面,並將與OpenAI強強聯手。機構普遍認為,AI或推動蘋果迎來「換機潮」,鴻騰精密等相關供應鏈公司將直接受益。

另一方面,AI產業的蓬勃發展正為數據中心互聯帶來了諸多增長機會。摩根大通的研究顯示,未來四年數據中心供應量將遠低於下遊AI需求。該機構測算,全球市場2024年數據中心缺口為2GW,2025年將增至3GW,2026年將達7GW。

行業供應缺口拉大,這也意味著鴻騰精密(光模塊制造商和連接器制造商)等產業鏈相關公司有望獲得大量潛在訂單。

展望後市,多機構表示,在消費電子換機潮、AI硬件加速叠代的驅動下,公司的業績有望持續復蘇。

高盛研報指出,iPhone與AI服務器兩大產品的出貨動能,是推升鴻海未來營運成長的關鍵。

招銀國際也表示,看好鴻騰精密2024年下半年及2025年多種成長動力湧現,受益於AI服務器強勁增長、AI手機/PC上行周期,汽車業務新項目進展,以及與母公司鴻海集團在AI服務器及iPhone業務方面的協同效應,目前估值水平依然具有吸引力。

推薦文章