【私有化風雲錄】雄心與挫折,新巨豐一場激進收購的啓示

前言:

在新巨豐(301296.SZ)要約收購紛美包裝(00468.HK)這一備受業界關注的交易背後,實則隱藏著兩家企業之間深層次的成長軌迹與風格對比。

紛美包裝(以下簡稱「紛美」)以領先的技術、全面的產業鏈、精細化的管理及穩健的管理層,逐步成長為國產無菌包裝龍頭企業。而新巨豐,則以其激進的投資和對賭行為,迅速擴大市場份額,成為了行業中的一匹黑馬。

然而,市場風雲變幻和競爭日趨激烈,新巨豐的激進策略也逐漸暴露出其弊端。在快速擴張的過程中,新巨豐對於市場的變化和風險的把控能力逐漸減弱,導致後續在收購紛美的過程中頻頻受挫。

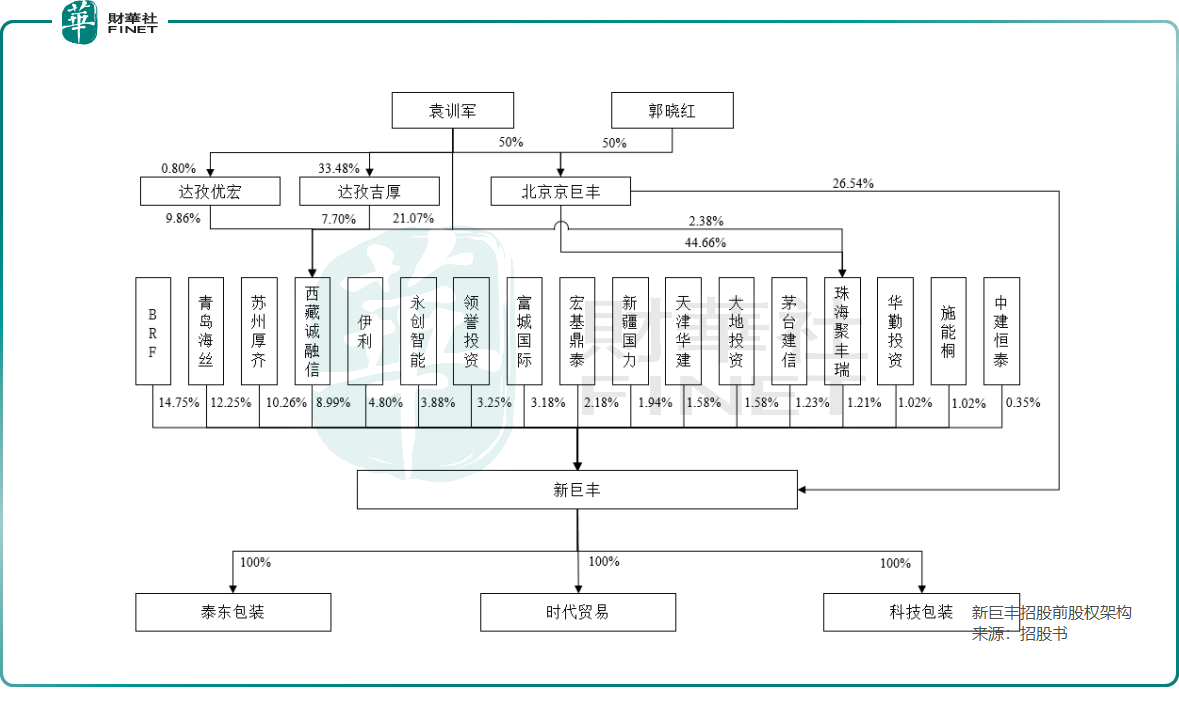

新巨豐:律師夫婦的跨界生意經

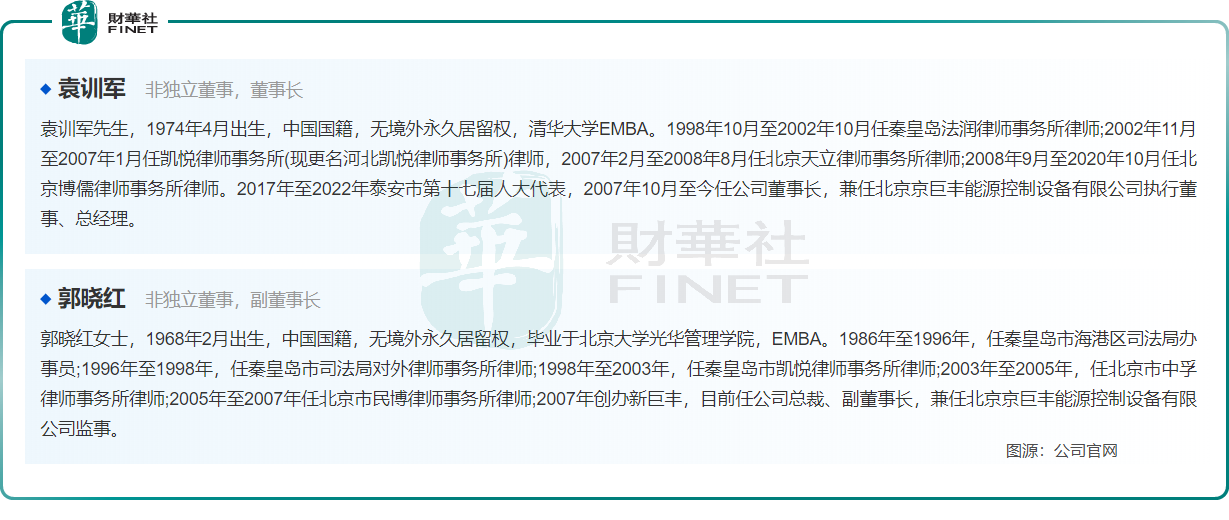

新巨豐成長離不開袁訓軍律師與郭曉紅律師這對夫婦。其中,妻子郭曉紅出生於1968年,丈夫袁訓軍出生於1974 年,兩人相差6歲。

自從2007年創立了新巨豐,郭曉紅就專心致志地投身於無菌包裝這塊領域。與此同時,袁訓軍在擔任新巨豐董事長之餘,還身兼律師一職,一直幹到2020年。

從事律師行當的袁訓軍和郭曉紅夫婦跨行進入包裝行業的原因暫時不得而知。

但可以確定的是,在無菌包裝行業一沒技術、二沒經驗的袁訓軍和郭曉紅,遇到了貴人相助。

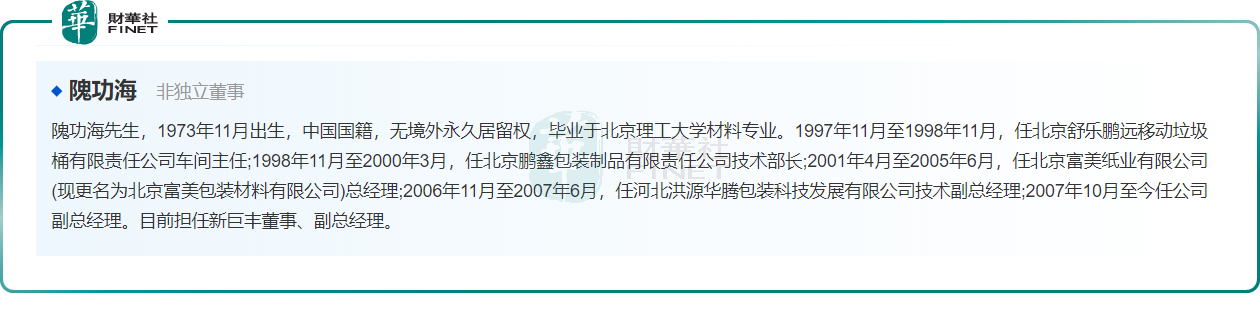

在新巨豐發展初期,隗功海是一位不可或缺的關鍵人物,其亦是新巨豐元老人物。

相較於袁訓軍夫婦,隗功海在包裝行業經驗非常豐富。在加入新巨豐之前,他曾在舒樂鵬遠、鵬鑫包裝、富美紙業等包裝公司任過要職。目前,隗功海現任新巨豐董事及副總經理。

2007年,隗功海取得紙塑包裝專利的專利權後,積極尋求商業化投產。他與袁訓軍、郭曉紅等協商後,袁、郭在當年便將北京京巨豐部分股權無償轉讓給隗功海等人,隗功海則無償轉讓紙塑包裝專利給北京京巨豐,而後轉到新巨豐手里。

拿到一紙專利之後,新巨豐就此開啓了無菌包材的生意。

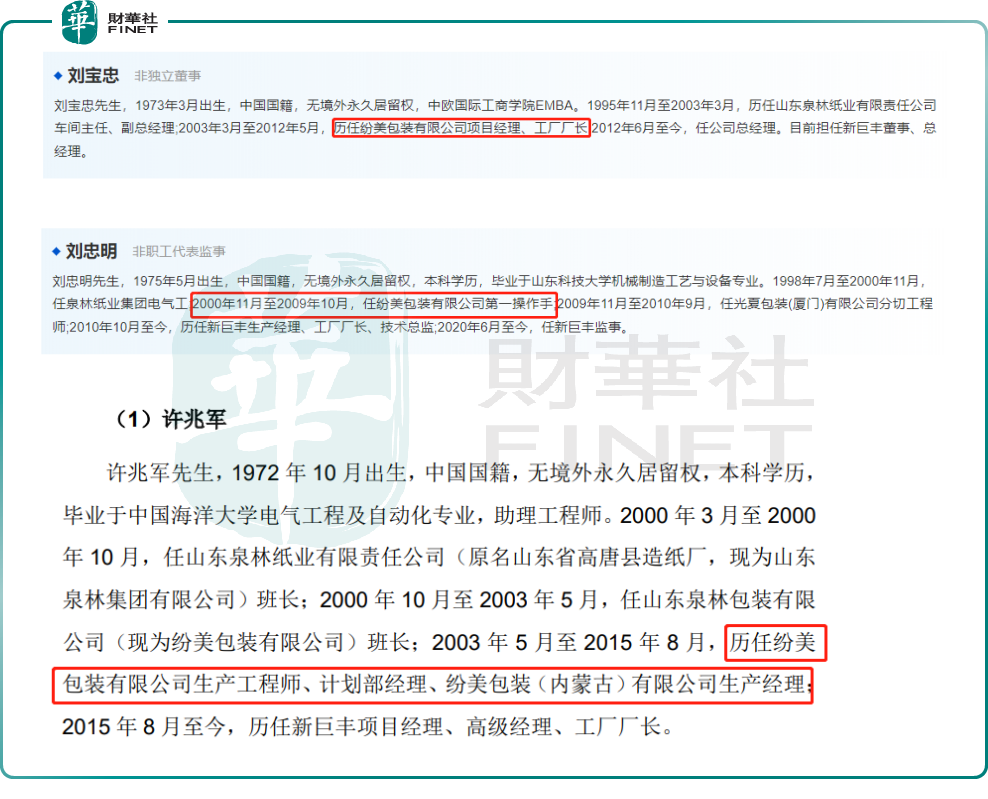

此外,為了彌補公司在行業管理經驗和人脈資源上的欠缺,袁訓軍夫婦從紛美包裝那里挖來了不少人才。這一舉動也被市場調侃成紛美包裝與新巨豐之間的非正式較量。

這其中包括紛美包裝原項目經理、工廠廠長劉寶忠(現為新巨豐董事及總經理),紛美包裝原第一操作手劉忠明(現任新巨豐生產經理、工廠廠長、技術總監及監事),紛美包裝原生產工程師、計劃部經理許兆軍(上市前任新巨豐項目經理、高級經理及工廠廠長)等。

在新巨豐發展初期,還遇到另外一個貴人——伊利。

成立兩年後,於2009年,經過多次實地考察、產品測試,伊利將新巨豐引入其供應商體系,向新巨豐採購輥式無菌包裝。2009年開始試機,2010年伊利開始小批量採購,之後逐漸擴大採購規模。

為了滿足更大規模的發展及快速擴大市場份額,如何解決資金問題成為新巨豐最頭疼的事。

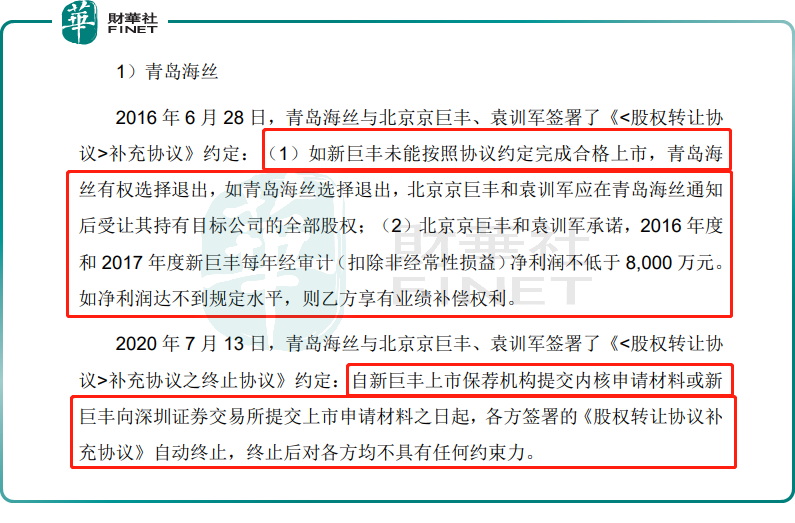

於是,袁訓軍和郭曉紅選擇走上了許多公司曾走過的激進資本運作之路,引入投資機構並簽訂了對賭協議。

新巨豐先於2014年引進了中信卡森納,後於2015年引進伊利。伊利通過增資持有新巨豐20%的股權,後經其他股東增資稀釋及轉讓,目前伊利持有新巨豐股份降至2023年底的4.08%。

此外,在2016年至2020年期間,新巨豐又與多家投資機構簽訂對賭協議。招股書顯示,在現有股東中,包括控股股東北京京巨豐、實際控制人袁訓軍和郭曉紅與青島海絲、宏基鼎泰、施能桐、中建恒泰、BRF、蘇州厚齊、領譽基石等投資者簽訂了對賭協議。

對賭協議内容主要涉及業績預期、上市程序進程的對賭。其中,絕大多數與上市程序有關的對賭。

然而,新巨豐A股上市之路經歷波折。在2017年,新巨豐IPO未果,當時業界分析師認為伊利持股比例過高及關聯交易金額過大或是主要原因之一。後來新巨豐轉戰創業板,並於2022年9月成功在創業板上市,由此上述對賭協議也自動終止,終止後這些投資者成為新巨豐的股東。

或許是因為這次大膽的投資取得了豐碩的成果,為新巨豐在後續展開更龐大的「蛇吞象」式資本運作打下了「信心」基礎。

「蛇吞象」之路頻頻受挫

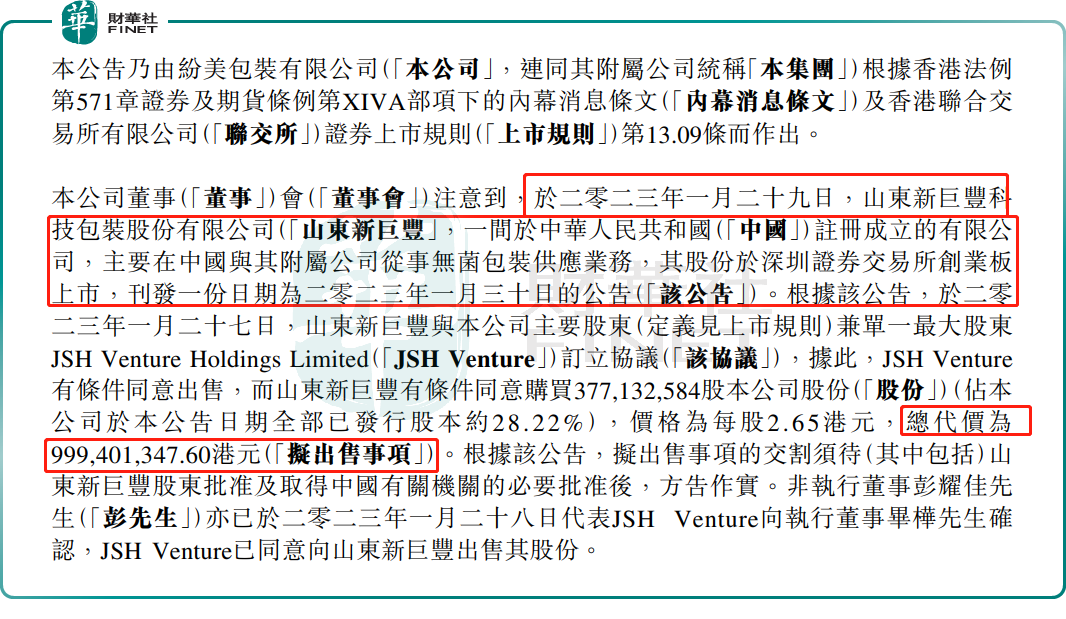

2023年1月29日,新巨豐突然宣佈斥資近10億港元收購怡和手中的紛美包裝28.22%的股權。如此一來,新巨豐和紛美包裝之間的較量和矛盾就正式拉開了序幕!

彼時,新巨豐上市還沒滿半年,顯然對收購紛美包裝或早有準備。

在新巨豐招股書中亦能找出些許端倪。

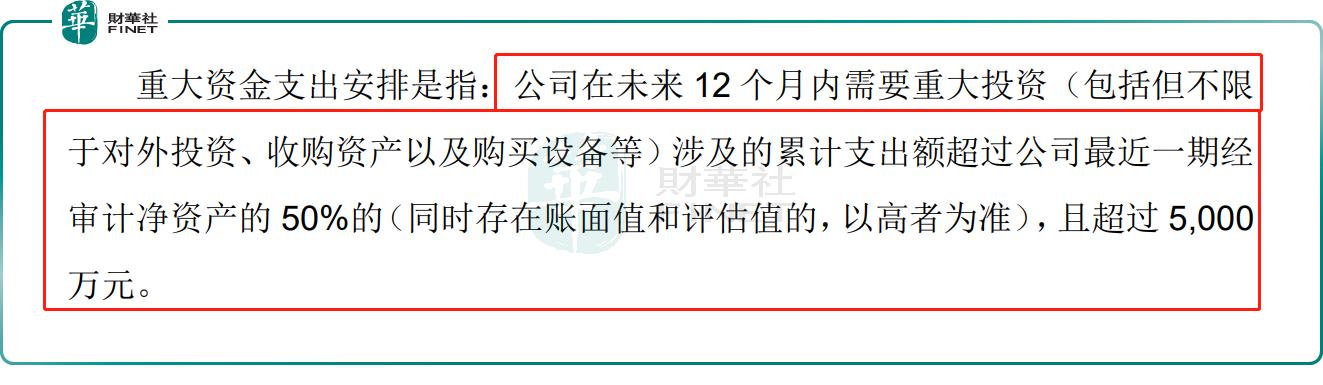

在招股書中,新巨豐表示,未來12月内需要重大投資(包括但不限於對外投資、收購資產以及購買設備等),涉及的累計支出額超過公司最近一期經審計淨資產的50%,且超過了5,000萬元。

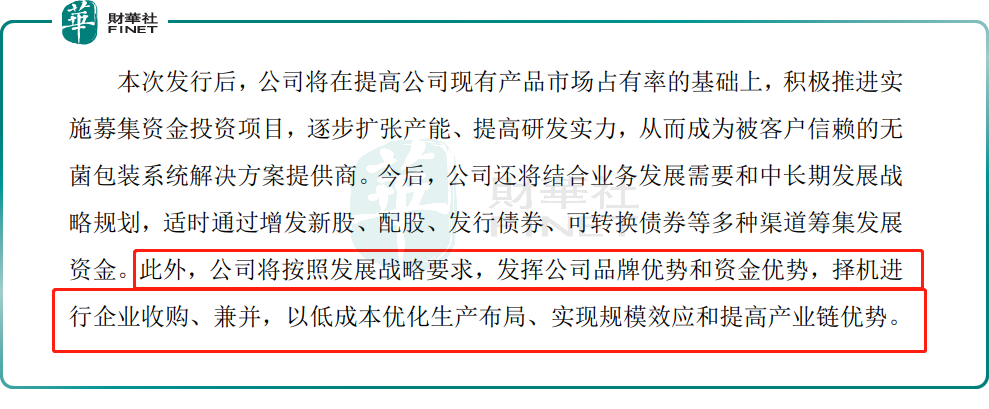

此外,新巨豐還表示,擇機通過收購、兼並,以低成本優化生產佈局,實現規模效應和提高產業鏈優勢。

包裝行業參與者眾多,新巨豐沒看上恩捷股份(002812.SZ)、奧瑞金(002701.SZ)、寶鋼包裝(601968.SH)、昇興股份(002752.SZ)和嘉美包裝(002969.SZ)等企業,為何就只盯上紛美包裝呢?這或許有以下幾方面因素:

1)新巨豐管理團隊中有不少來自紛美包裝的人,這些人對紛美包裝管理及架構都比較了解;

2)新巨豐的業務模式及產品性質與紛美包裝更加相似,而恩捷股份包裝業務佔比較低,奧瑞金、寶鋼包裝、昇興股份和嘉美包裝主要生產金屬包裝;

3)紛美包裝作為國内無菌包裝龍頭企業,具備與國際大廠直接比拼的實力。例如,利樂公司、SIG 集團和紛美包裝都有先進的灌裝機、配件、技術服務等技術,而新巨豐並不具備這樣的技術實力;

4)紛美包裝股權較為分散,估值相對便宜;

5)相較於紛美包裝,新巨豐海外業務匮乏,而且存在過度依賴伊利。

6)紛美包裝供應鏈優勢強大,而且部分工廠與新巨豐工廠同處於一個區域,例如在新巨豐的大本營山東,紛美也有位於山東的工廠。

所以,一旦控股紛美包裝,紛美包裝的諸多優勢就有可能變成新巨豐飛速發展的秘訣啦!

然而,市場對新巨豐這一決定的看法卻褒貶不一。

認同者認為這有利於補強新巨豐短板,強強聯手值得期待;亦有認為新巨豐將扛起國產替代大旗,實現高質量增長。

但唱衰的聲音也不少。有人認為,剛上市沒多久,就貿然對實力在其之上的紛美包裝發起收購,是否過於激進及冒失。另外,紛美包裝作為國產無菌包裝老大哥,怎麽可能讓小弟跑到自己地方動土,而且還是自己頭上。

從目前來看,唱衰佔據了上風。新巨豐斥資10億港元的激進做法卻遭到紛美包裝管理層反對。而且其連續兩次提名董事都以失敗告終。

紛美包裝拒絕的理由在於新巨豐未能秉持商業道德和誠信原則。入股前透露擬提名1名董事進入紛美包裝,但入股之後,新巨豐卻提議委任王航等5人為董事。

在兩次董事提名未通過之後,新巨豐抛出其有生以來最大的「豪賭」,擬通過超20億元巨額借款向紛美包裝發起要約收購,實現對紛美包裝的全面控制。

民間有句俗語:強扭的瓜不甜。

新巨豐的要約收購徹底激怒紛美包裝,後者管理層通過公開信指責新巨豐不講武德,認為新巨豐要約具有敵意性質,不受執行管理層歡迎。此外,紛美包裝分别從國際業務、大客戶、償債能力及合作等多個方面認為新巨豐惡意收購不會成功,同時也不會給兩家公司帶來任何好處。

另外,紛美包裝直言,新巨豐這次全面要約的真實目的不純,可能是醉翁之意不在酒,只想通過不斷的董事提名來撬開進入董事會的大門並逐步獲得控制權。

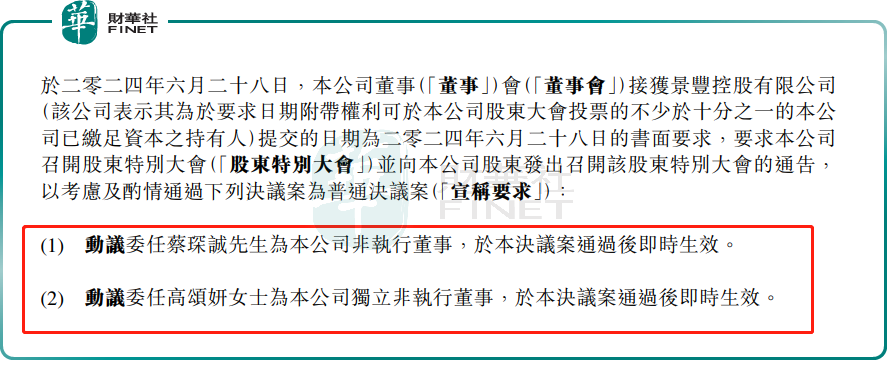

在紛美發表公開信當天,新巨豐再次要求紛美召開股東特别大會,動議委任蔡琛誠為紛美非執行董事及委任高頌妍為紛美獨立非執行董事。這已是新巨豐第三次要求提名董事進入紛美董事會。

截至目前,新巨豐也尚未針對紛美包裝公開信中所提出的各項質疑,逐一給出詳儘的回應。

但無可否認,新巨豐的要約收購紛美包裝已經進入死胡同,雙方矛盾已經無法調解,這對於新巨豐來講是個不小打擊,而且時間方面不允許新巨豐與紛美包裝打持久戰。

據公告顯示,新巨豐一旦本次要約失敗,要約失效之日起12個月内不得再次對紛美包裝發出要約。屆時,雙方矛盾激化之下,強強聯合及協同效應肯定無法實現,新巨豐在紛美包裝中的處境將會更為尷尬。

此外,從股價走勢來看,新巨豐自上市以來,其股價便迅速跌破發行價。加之收購紛美包裝後輿論壓力的加劇等因素影響,公司股價持續下滑,相較於上市發行價,已累計下跌超過60%。此態勢下,作為新巨豐的保薦機構,中信證券的保薦能力受到了廣大股民的質疑。因此,如何迅速提振投資者信心,已成為新巨豐當前亟待解決的重要任務,時間緊迫,刻不容緩。

尾語

在這場無菌包裝行業的激烈競爭中,雙方展開了攻防交錯的商業較量。無論這場商戰的結果如何,新巨豐所採取的「蛇吞象」資本運作策略,其深遠的影響與激進的手法,都必將被銘記於行業史冊之中。

此外,新巨豐全面要約紛美正遭受挫折,雙方明戰進一步升級。不難看出,雙方的矛盾和此次收購帶來的潛在風險,實際上比外界所想象的更為復雜和嚴重。這也導致雙方陷入僵局,結局可能會對無菌包裝行業帶來嚴重的負面影響。

推薦文章