美債殖利率高點徘徊,華爾街如何配置美債?

TradingKey - 本月初,10年期美國公債殖利率在短短幾日內飆升逾70個基點,一度逼近4.6%,此前該殖利率一度跌破4%。值得注意的是,在美國關稅談判前景變暖的背景下,全球貿易緊張局勢有所緩和,債市隨之迎來反彈。其中,長期美債殖利率回落更為明顯,10年期美債殖利率一度大幅下挫逾10個基點,跌破4.3%。

然而本週,因前總統川普多次公開質疑聯準會主席鮑威爾(Jay Powell),市場對央行獨立性的擔憂升溫,再度推動10年期美債殖利率走高。

市場焦點轉向聯準會獨立性之憂

川普與鮑威爾之間的「口水戰」可能對29兆美元規模的美債市場造成長遠衝擊。近期,川普加強了對聯準會降息的政治施壓,並表示希望鮑威爾的任期“早日結束”,加劇了市場對央行獨立性的顧慮。這種緊張關係顯著提升了市場對債券風險的再評估,促使10年期美國公債殖利率上探至4.4%以上,再度逼近月初觸及的動盪高位。

投資人擔心,倘若川普設法推動改變貨幣政策取向,以促進其降息目標的實現,美國長期債券的吸引力將大打折扣。儘管川普已放棄直接撤換鮑威爾的威脅,但市場普遍預期他可能繼續幹預聯準會獨立性,進而影響政策制定。

美債避險屬性遭受挑戰

此前,通膨壓力被認為是推動美債殖利率上行的因素:關稅可能抬升通膨,從而削弱聯準會降息的正當性。然而,近期隨著經濟衰退幾率急劇上升,市場普遍押注聯準會將在年內開啟降息週期。因此,當前債券殖利率的走高或許已不僅關乎貨幣政策前景。

技術面因素也被認為在放大市場波動。一些對沖基金在持倉方向與整體債市走勢出現偏差後被迫減倉,加劇了拋售壓力。同時,交易商在抑制市場波動方面顯得力不從心。

儘管技術性因素能夠解釋部分短期走勢,但無法解釋為何美債與美元近期的連動關係出現異常。更根本的擔憂在於,全球投資者或已在重新評估他們對美國基本面的信心。自川普執政以來,美國信用違約交換(CDS)利差已上漲約10個基點,反映市場對美國信用風險的定價逐漸調高。

.jpg)

來源:野村證券

正如Evercore ISI的分析師Sarah Bianchi指出:“如果市場的問題在於對美國整體信心的流失,那麼即便美國對外貿易出現明顯緩和,也未必足以推動收益率回落。”她補充道:“我們並不確定,在特朗普現有政策工具的框架下,是否還有足夠手段能夠真正止住市場信心的下滑。”

美債融資壓力上升,溢價需求擴張

當前,美國財政赤字高企,債務規模迅速膨脹,同時美元走弱,美債殖利率卻異常攀升。這一訊號意味著市場要求更高的風險溢價,凸顯投資者對未來債務融資可持續性的擔憂。

為快速縮減貿易逆差,美國或將付出更高的融資代價。特別是在關稅談判高度不確定、外資信心持續動搖的背景下,政府可能面臨籌資難度顯著上升,從而推高債券殖利率及整體利息支出。

同時,全球供應鏈結構雖具有長期適應性,但若實施快速重塑,勢必造成階段性混亂。關稅不僅推升生產成本,還可能影響關鍵原料的供給,甚至導致生產環節停滯,最終拖累整體經濟成長並引發高通膨風險,類似於疫情期間的「滯脹」局面。在這種情況下,央行的政策迴旋餘地也會受到前所未有的壓縮。

外資拋售加劇

根據數據顯示,截至去年6月,外國投資者共持有約7兆美元的美國國債,其中一半由央行等官方機構持有,約占美國公開市場國債總量的三分之一。美國政府目前極度依賴海外力量繼續「滾動」其國債存量,並支撐新增債券發行。

摩根大通全球利率策略主管Jay Barry指出,每減少3,000億美元的外國官方持股,美債殖利率將上升約25個基點。

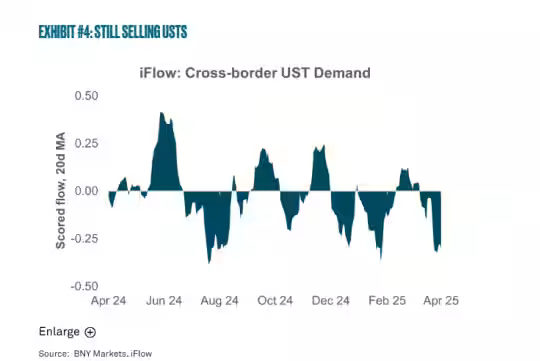

近期市場數據顯示,此一風險已不再是理論推演。紐約梅隆銀行美洲宏觀策略師John Velis在周二發布的報告中直言:“美債避險屬性正面臨越來越嚴峻的挑戰,我們的跨境資金數據清晰驗證了趨勢轉變。”

Velis提供的圖表顯示,截至4月11日當週,跨境美債資金流出現異常波動——該週外資拋售規模達到近幾年最高水平,幾乎偏離正常交易區間一個完整標準差。自4月4日以來的11個交易日中,有8天觀測到外國投資者在賣出美債。

來源:紐約梅隆銀行

同時,日本財政省週二公佈的初步數據顯示,在截止4月4日的一週內,日本私人機構(包括銀行、退休金等)出售了175億美元的長期外國債券,接下來的一週又賣出了36億美元。這是該指標自2005年有數據以來最大規模的連續兩週拋售。

兩年期與七年期美債拍賣顯露疲軟需求

本周美國財政部發行2年期公債總額達690億美元,最終得標利率3.795%,高出預發行殖利率(3.789%)達0.6個基點。這是自去年10月以來,2年期拍賣出現的最大尾部利差,顯示投資人要求更高補償來承接債券。

週四,財政部再次發行440億美元七年期公債,得標利率亦高於市場預期,尾部利差為0.2個基點,且是連續第二次拍賣出現該跡象。更令人擔憂的是,代表海外需求的「間接投標比例」僅為59.3%,明顯低於3月的61.2%,創下自2021年12月以來的最低水準。此指標由外資央行等機構透過一級交易商參與形成,是衡量外資熱情的重要參數。

市場流動性疲軟以及外資興趣下滑,令聯準會未來的政策空間備受挑戰。有觀點認為,聯邦儲備銀行最終可能不得不重啟量化寬鬆政策,重新扮演「最後買家」的角色,以穩定不斷攀升的美債殖利率。

華爾街精選美債策略:聚焦中短久期

面對當前不確定的市場環境,多家華爾街大行針對美債投資給了相應建議:

4月23日,太平洋投資管理公司(PIMCO)核心策略首席投資長Mohit Mittal指出,市場目前過於關注外資可能撤出美國資產的風險,卻忽略了另一個關鍵因素──美國經濟中長期可能放緩。Mittal認為,考慮到殖利率已處在相對高位,目前五到十年期美債具備較強的長期配置價值。

Advyzon Investment Management首席投資長Brian Huckstep則表示,關稅風險與利率前景的雙重不確定性將提高市場波動性,從高收益債及私募信貸中流出的資金,短期內更有可能轉向短久期的政府公債基金。他提到:“每當有關美國或外國加徵新關稅的消息傳出,市場對衰退風險的預期就會升溫,我們也就更可能看到資本流入短期政府債。”

黑石(BlackRock)同樣表達了對中短期限美債的偏好。儘管該機構不認可市場對於聯準會將多次降息的預期,但將短期美債視為現金等價物的戰術配置工具,同時青睞不那麼依賴期限溢價的中期債券。

對投資人而言,選擇ETF是快速進入美債市場的便捷方式。以下是幾隻具代表性的美債相關ETF產品:

-TLT(iShares 20+ Year Treasury Bond ETF):投資期間超過20年的長期美國公債

- IEF(iShares 7–10 Year Treasury Bond ETF):專注於7至10年的中期國債

- SHY(iShares 1–3 Year Treasury Bond ETF):涵蓋1至3年的短期公債

- BIL(SPDR Bloomberg 1–3 Month T-Bill ETF):投資於短期限國庫券(T-Bills)

- VGSH(Vanguard Short-Term Treasury ETF):關注剩餘期限較短的美國國債

- GOVT(iShares U.S. Treasury Bond ETF):涵蓋多種期限的美債,構成更全面的組合

推薦文章