聯準會隔夜逆回購規模(RRP)下降代表什麼?聯準會QT和債務上限有何關係?

TradingKey - 隨著美國邁入新的降息週期,為控制新冠疫情期間暴增的聯準會資產負債表規模而啟動的量化緊縮(QT)也將接近尾聲。在這過程中,聯準會隔夜逆回購(ON RPP)規模被認為是判斷何時結束縮表的關鍵指標。

川普2.0政府早期,除了最受關註的關稅和減稅政策,聯準會貨幣政策立場調整、聯準會QT(Quantitative Tightening)和政府債務上限也時常成為熱門話題——這些宏觀因素對市場流動性的指引有著舉足輕重的作用。

2025年3月,聯準會宣佈放緩QT,下調美國國債到期不進行再投資的月度上線。聯準會鮑爾指出,委員們看到了貨幣市場緊張加劇的一些跡象。4月中旬,聯準會隔夜逆回購協議使用規模降至不足600億美元,創2021年以來新低。

華爾街經濟學家警告,聯準會必須在逆回購機制完全耗盡前停止資產負債表的縮減,以避免發生類似2019年「回購危機」等事件中的流動性急劇緊縮、市場利率飆升、金融市場動蕩的局面。

什麼是隔夜逆回購?

正回購和逆回購是中央銀行在公開市場操作中常用的貨幣政策工具。就美國而言,正回購(Repo/ Repurchase Agreenment)是聯準會與銀行等金融機構達成的、購買證券或其他高質量證券、約定在未來某個時間點賣回給交易對手的協議。逆回購( Reverse Repo/ Repurchase Agreenment)則是聯準會先出售證券、後買回的協議。

本質上,聯準會正回購是向市場注入流動性、降低短期利率,逆回購是回收流動性、提高短期利率。需要註意的是,中國和美國的逆回購的操作方向相反,中國央行的回購協議是減少流動性、逆回購是增加流動性。

聯準會隔夜逆回購便利(ON RPP ,Overnight Reverse Repo Facility)是聯準會面向非銀行金融機構、吸收過剩流動性的工具。

隔夜逆回購被視為貨幣市場基金、一級交易商、保險公司、投資銀行等非銀金融機構的「準備金賬戶」,或是銀行準備金的「緩衝墊」。在聯準會現有體製下,存款類銀行存放在聯準會系統的資金稱為存款準備金,而非銀行機構的資金便通過隔夜逆回購協議來體現。

銀行和非銀機構存放在聯準會中的資金屬於聯準會資產負債表中的「負債」,聯準會分別提供準備金餘額利率(IORB)和隔夜逆回購利率(ON RRP)利息。

這兩個人為設定的利息率構成了所謂的聯準會利率長廊:IORB為上限,ON RRP為下限,聯邦基金有效利率(EFFR)在此期間波動。

- IORB利率-上限:當市場利率如EFFR>IORB時,銀行有動力在市場借出資金、或沒有動力在市場借入資金,市場資金需求的下降使得市場利率拉低至不高於IORB。當市場利率<IORB時,銀行通過套利從市場借款並存入聯準會賺IORB利息,將市場利率拉升至與IORB相當。

- ON RPP利率-下限:當市場利率<ON RPP利率時,非銀機構不願意將資金投向市場,因為它們可以通過逆回購協議將資金存在聯準會賺更高的ON RRP利息。因此,市場資金供應減少,利率上升。

舉例來說,假設當前聯邦基金利率目標區間為4%~4.25%,那麼IORB為上線4.25%,ON RRP為下線4%。

- 這是因為,若市場利率為4.5%,但銀行在聯準會借入資金只需4.25%利率,因此市場資金的需求下降;套利角度看,銀行從聯準會以4.25%借入資金、再以4.5%向市場借出,市場資金供應增加,拉低市場利率。

- 若市場利率為3.8%,非銀機構不會在市場借出資金,因為它們可以以4%的ON RPP利率賺取更高收益。

隔夜逆回購規模的上升和下降意味著什麼?

2020年新冠疫情後,聯準會實施量化寬鬆(QE)政策,購買了大量美國國債和抵押貸款證券,資產負債表從2020年初的4.2萬億美元飆升至2022年中旬的8.9萬億美元。

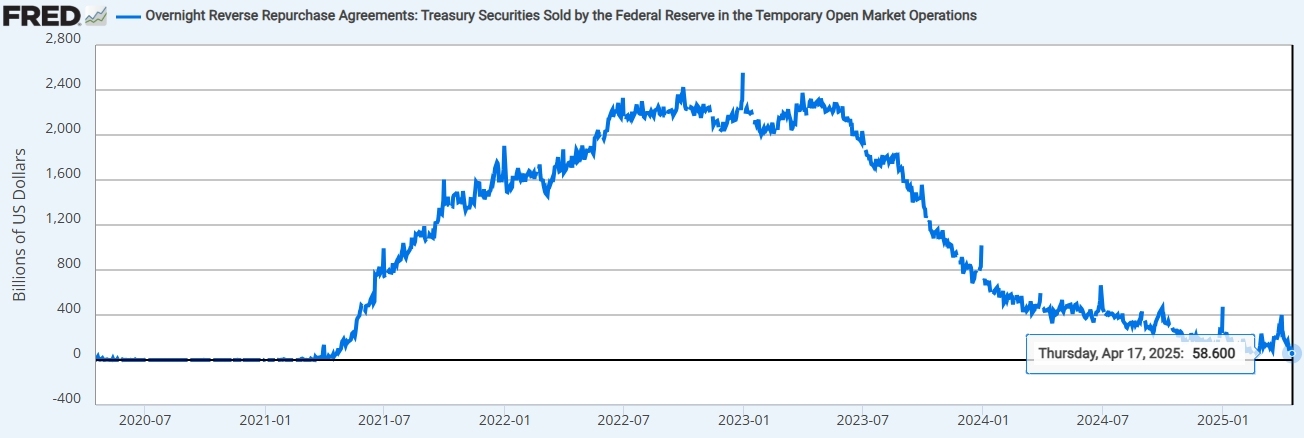

在實施QE過程中,貨幣市場基金等非銀機構擁有了大量閒置資金。在沒有其他更高收益的去處時,這些過剩流動性被聯準會通過隔夜逆回購這一短期流動性管理工具所吸收,因此ON RRP規模迅速擴大——從2021年初的數億美元增長至2022年底的2.6萬億美元。

【聯準會隔夜逆回購(ON RRP)規模,來源:聖路易斯聯準銀行】

為了應對QE政策帶來的流動性過剩和通膨高企的問題,聯準會在2022年3月宣佈升息,並從6月開始縮表,按計劃減持一定規模的美元資產。在聯準會升息早期,ON RPP利率的提升繼續吸納市場閒置資金;隨著聯準會繼續大幅升息,市場流動性逐漸萎縮,ON RPP規模在2022年底達到頂峰後回落。

隨著通膨回落和流動性趨緊,聯準會開始醞釀貨幣政策正常化計劃,即降息和結束QT。聯準會在2024年6月開始放緩縮表步伐,2025年3月再次減緩QT。隨著代表過剩流動性的ON RPP規模萎縮至目前的數百億美元,華爾街開始討論聯準會何時結束QT。

這是因為,若這一流動性工具的使用量萎縮至0,且聯準會繼續實施QT,在銀行準備金也在減少或未來QT措施消耗準備金的情況下,金融係統流動性將面臨枯竭風險——最直觀表現為隔夜逆回購利率飆升、短債市場和股市異動等。

因此,隔夜逆回購被認為是金融體係流動性過剩的產物,是閒置資金的「蓄水池」。

- 隔夜逆回購規模上升原因:流動性寬裕,如QE週期;ON RRP利率吸引力強,其他短期投資工具收益率較低;短期國債供應下降,如疫情期間。

- 隔夜逆回購規模上升影響:若ON RPP規模過大,可能預示著聯準會需要採取緊縮措施。

- 隔夜逆回購規模下降原因:流動性趨緊,如QT週期;ON RRP利率偏低,市場資金利率高。

- 隔夜逆回購規模下降影響:若ON RPP規模持續萎縮,可能預示著聯準會需要採取寬鬆措施。

如何判斷流動性是否充裕?

一般而言,銀行準備金是觀測美國金融體系流動性狀態的最關鍵指標之一。聯準會理事沃勒曾表示,當銀行準備金與美國GDP的比例為10至11%可能是流動性較為舒適的狀態。

按照2017年至2019年的縮表經驗,當準備金與GDP比例大於10%,準備金處於相對「過剩狀態」,當這一比例為8%至10%,準備金處於「充足」狀態;當這一比例為6%至8%,準備金出現短缺;當跌破6%,準備金陷入極度短缺狀態,並可能引發「回購危機」(Repo Crisis)。

在2019年9月的「回購危機」中,銀行準備金佔GDP比例曾跌至7%以下。當時,回購利率飆升至10%,聯準會緊急進行隔夜回購操作,並恢復購買短期國債,向市場重新註入流動性。

這場危機是縮表導致的準備金不足和短期事件衝擊的結果:QT末期,準備金供應處於短缺區間;季度末企業繳稅,大量資金從企業賬戶流向財政部TGA賬戶;季度末國債拍賣的交割進一步吸收市場資金。

2024年10月,紐約聯準銀行公佈了一項衡量銀行準備金流動性的新指標:準備金需求彈性(RDE):當儲備金充足時,儲備需求曲線斜率為0,即聯邦基金利率不隨著儲備變化而變化;當儲備金稀缺時,RDE轉為負值,聯邦基金利率對儲備變化高度敏感。

除了銀行準備金,還有一些指標可以觀測美國金融體係的流動性的鬆緊情況:

- 隔夜逆回購:過剩流動性的標誌;ON RPP規模上升,流動性充裕;規模下降,流動性緊張。

- 聯邦基金利率:美國銀行間隔夜拆借利率,FOMC設定目標區間;若有效聯邦基金利率接近或超過目標上限,流動性緊缺;利率低於下限,市場流動性寬裕。

- 貨幣供應量:M2或M3貨幣供應量的變化反映央行貨幣政策效果和銀行體係的信貸擴張能力;快速增長表明流動性寬裕;增速放緩或下降表明流動性緊缺。

- TED Spread:泰德利差衡量三個月倫敦銀行同業拆借利率(LIBOR)和三個月期美國國債利率的差值;利差增加,銀行間信任度下降,市場流動性緊缺;利差縮小或穩定,流動性寬裕。

聯準會何時結束QT

經濟學家認為,當隔夜逆回購規模逼近0的時候,聯準會就應徹底結束QT措施。也有專家警告,到那時可能為時已晚,應該更早結束縮表。

在聯準會2025年3月宣佈自4月1日暫緩QT後,華爾街對聯準會何時結束QT並沒有統一的共識。美國銀行預計在2025年12月,摩根大通和德意志銀行預計在2026年Q1,巴克萊銀行認為是在2026年6月。

債務上限為什麼事關結束QT?

在2025年3月貨幣政策會議中,FOMC委員們提到,考慮暫停或放緩資產負債表的縮減,直到債務上限問題得到解決可能是合適的。此外,在美銀、摩根大通等華爾街機構對結束QT的分析中,「債務上限」被多次提及。

債務上限是美國國會設定的美國政府舉債的最大規模。在2025年1月恢復債務上限後,美國財政部通過TGA現金消耗和一些非常規措施來維持政府的義務性支出。

和銀行準備金一樣,美國財政部一般賬戶(TGA)也是聯準會資產負債表中的一項「負債」。TGA用於存放政府稅收收入、發債所得資金和其他財政收入等,並被用於政府各項開支。

- 當TGA餘額增加時,資金從私人部門流向政府。

- 當TGA餘額減少時,資金從政府流向私人部門。

在觸及債務上限期間,財政部消耗聯準會資產負債表中的TGA賬戶來支付賬單,從而增加市場流動性——政府向項目承包商支付工程款、發放社會福利等,這些流入私人部門的資金最終會存入商業銀行賬戶中,從而增加準備金餘額。

若債務上限得以提升或取消,財政部可能會迅速重建現金儲備(聯準會資產負債表最大的負債),或者增發國債或加征關稅,私人部門的資金便從銀行體系中流出,市場流動性被政府吸收。

因此,債務上限問題的存在構成聯準會結束QT的一個不確定性因素。紐約聯準官員表示,債務上限僵局可能威脅聯準會正在進行的資產負債表縮減,導致央行負債的波動,從而影響貨幣市場利率的波動。

總結

聯準會隔夜逆回購是針對非銀行機構用以存放閒置資金的短期流動性管理工具,聯準會為這部分資金提供ON RRP利息,ON RRP利率構成聯準會利率走廊的下線。隔夜逆回購規模增加是量化寬鬆過程中過剩流動性的體現,在量化緊縮早期也回因較高的利率而走高。市場認為,隔夜逆回購規模下跌至極限時將是聯準會結束QT的時候,但債務上限問題的存在給短期流動性帶來壓力,也給聯準會結束QT步伐增加不確定性。

推薦文章