2025Q1市場展望:銀行業績透露出市場走向的深層訊號

第一季銀行獲利顯示「軟著陸」更可能,而非系統性風險隱憂

重塑市場敘事:投資者或低估了經濟的韌性

TradingKey — 隨著2025年第一季接近尾聲,投資人逐漸拼湊出股市未來走向的更完整圖景。最新一季財報季的開端,依然由美國大型銀行率先拉開序幕。這一季的財報不僅是金融系統健康的例行體檢,更透露出關於消費者資產負債狀況、企業借貸意願、資本市場活躍度,甚至信貸壓力的早期跡象。簡言之,整體經濟的脈搏依舊穩定,儘管仍有幾個需密切關注的「壓力點」。

在經歷了通膨頑固、油價衝擊與貨幣緊縮的多事之年(2024年)後,市場原本普遍預期2025年初的銀行財報將普遍令人失望。然而第一季的結果在多個層面上卻出乎意料地強勁。摩根大通、花旗、美國銀行、富國銀行、高盛及摩根士丹利各自提供了這幅圖景中的不同拼圖部分,但呈現出的整體輪廓卻是清晰的:當前的市場並非處於危機之中,而是在向更緩慢、更可持續的節奏重新調整。

儘管仍面臨信貸違約上升與貸款需求疲軟等阻力,財報中也隱含著一種安靜卻強勁的韌性。信用損失仍大幅低於歷史均值;儘管存款爭奪日趨激烈,但資金流已趨於穩定;交易及投資業務在經歷了一段沉寂後開始甦醒;淨息差雖不及2023年高點,但正以可預測的路徑正常化。關鍵結論? 「軟著陸」依然在望,而2025年下半年市場估值上調的可能性也浮現出來。

來源:彭博社

銀行業為趨勢風向標:貸款行為釋放出分化但可控的訊號

任何經濟展望的基礎都在於信貸供給的可得性。因此,2025年Q1銀行獲利背後的細節值得深入研究。商業與工業(C&I)貸款較去年同期溫和下降,下降主要由地區性銀行主導,說明企業整體仍較為謹慎,資本支出佈局普遍保守。但擁有國際業務的大型銀行態度更為樂觀,反映出儘管國內貸款放緩,但海外信貸需求依然強勁。

摩根大通的貸款總額較上季成長2%,得益於企業借貸和信用卡餘額的成長。富國銀行亦呈現類似趨勢,汽車貸款與房屋淨值貸款均有成長。但多數銀行均表達出信貸標準的趨緊,不過成因並非藉款人品質下降,而是因定價紀律和監理資本要求趨嚴所致。

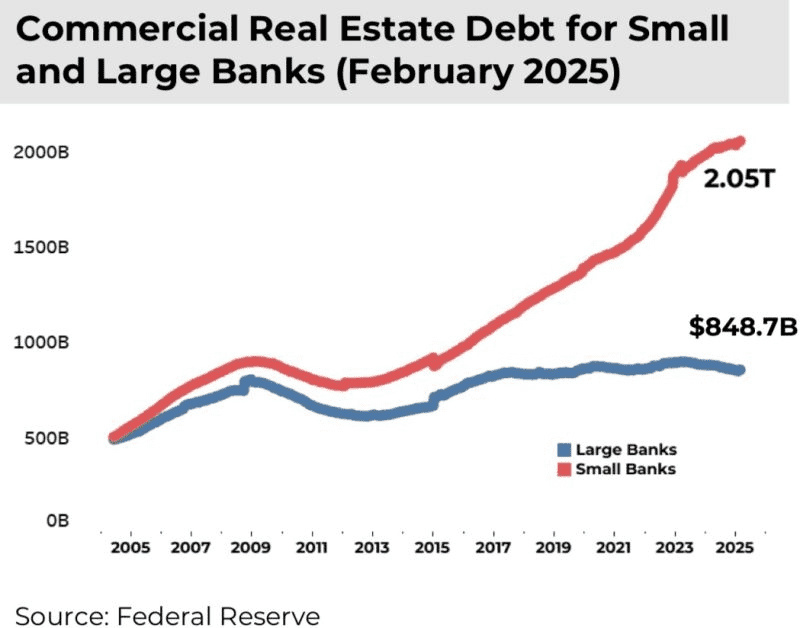

唯一值得警惕的領域是商業房地產(CRE)。主要城市的辦公室空置率持續高企,部分銀行已開始對舊貸資產提列減損準備。整體來看,此風險規模尚屬可控,多元化銀行中CRE貸款比重仍較小。投資者在本季所期待發現的系統性裂縫,並未顯現。

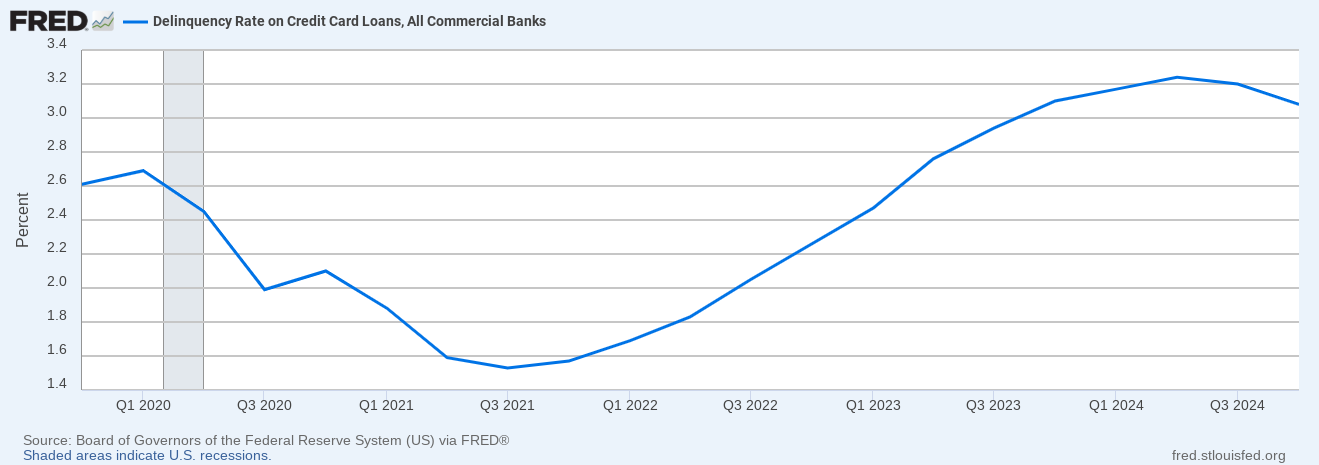

更令人欣慰的是,居民信貸狀況依然良好。儘管信用卡與個人貸款違約率上升,尤其在低收入者中,但數據仍在疫情前的歷史區間內,目前未見信用惡化呈螺旋式上升的跡象。在就業市場強勁、薪資成長穩固的支持下,家庭消費支出雖趨節制,但還債能力仍在維持。

來源:FRED

資本市場復甦跡像初現:風險偏好逐步回暖

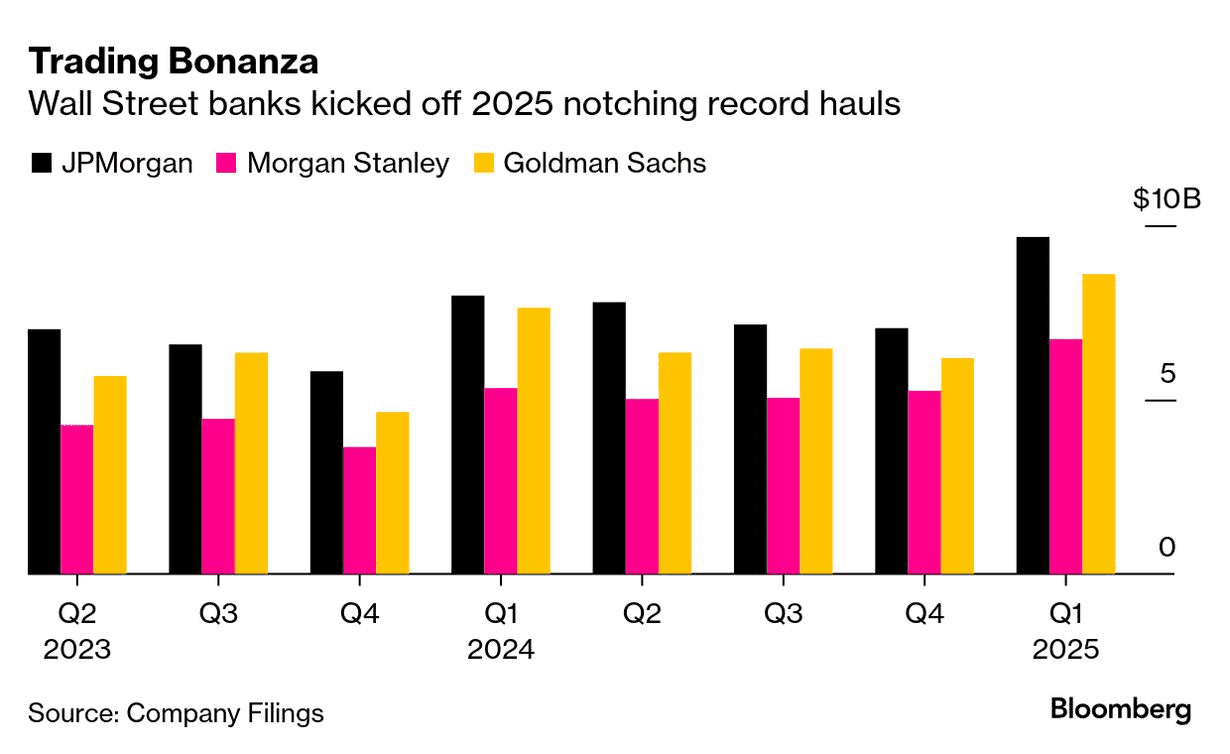

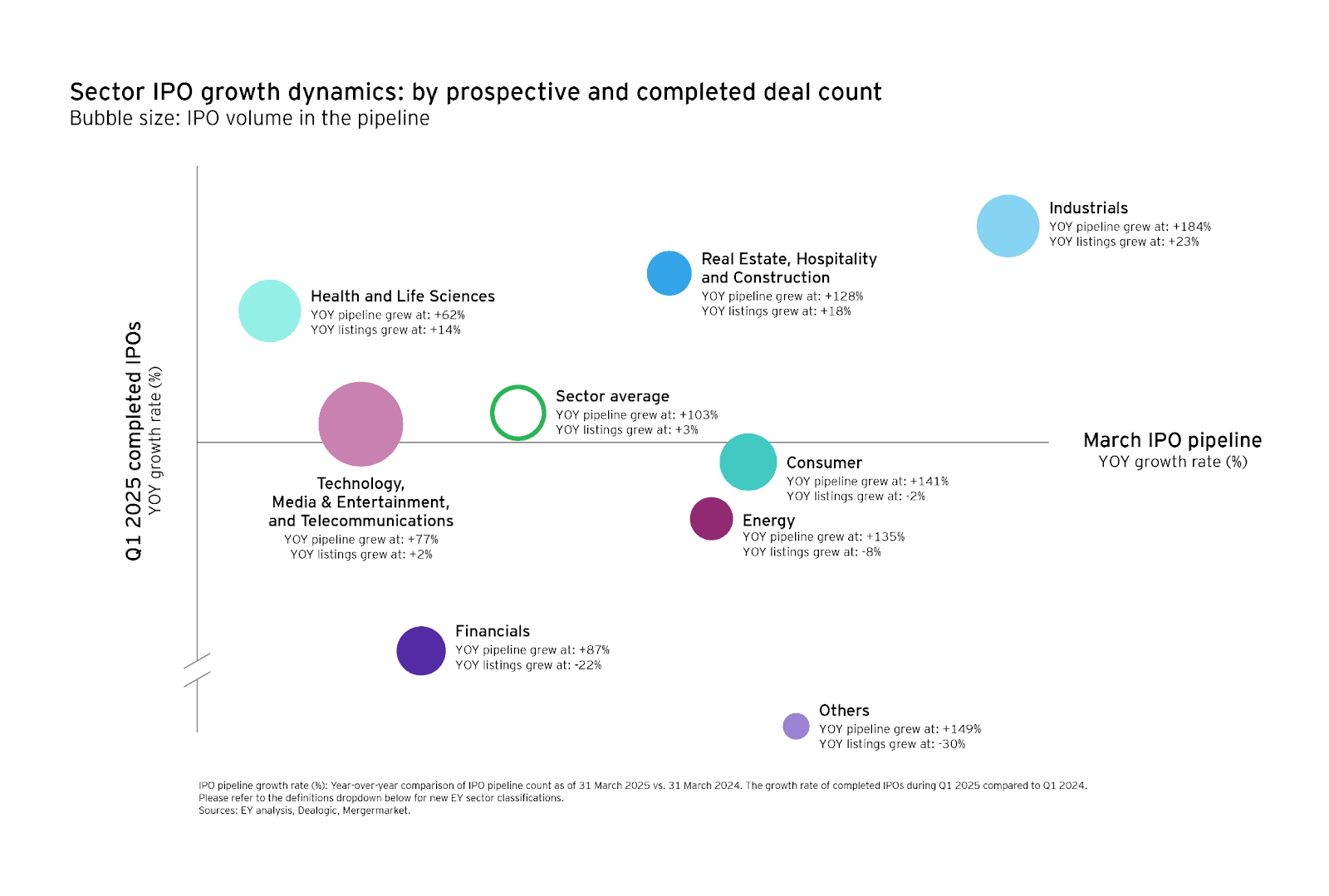

Q1中一些較正面意義的訊號來自於大型銀行的資本市場部門。繼多個季度「冬眠」之後,首次公開發行(IPO)呈現回暖跡象,債券承銷量也因市場預期下半年將降息而顯著反彈。在此背景下,高盛與摩根士丹利的股權與債券發行收入均取得了顯著成長,顯示企業的風險承擔意願正逐步回升。

儘管併購(M&A)活動仍處於疲軟階段,但交易項目儲備已開始浮現,來自管理階層的言論也顯示CFO與私募基金出資人信心正在增強。儘管相較於2020-2021年,資本成本仍處高位,但隨著聯準會終端利率路徑日漸明朗,策略性交易可望於今年夏季提速。

交易業務亦為銀行貢獻了超預期的營收。固定收益團隊受惠於全球利率波動性上升,而股票交易則得到了散戶參與度提高與衍生性商品成交量成長的提振。儘管這類漲勢難以每季複製,但它凸顯出銀行的手續費業務仍屬週期性正常偏弱,而非系統性受損,同時市場已開始重新定價經濟成長的下一階段。

資本市場活動的回暖,對於整體股市情緒也構成了正面支撐。歷史經驗表明,當IPO與併購交易活躍時,投資者的「風險偏好」情緒增強,有助於中小型股的資金流入,而非僅聚焦於防禦型大盤股。若該趨勢持續,第二季或將見證市場對先前冷門板塊的重新分配。

來源:安永

利差波動:利率拐點背景下的獲利再平衡

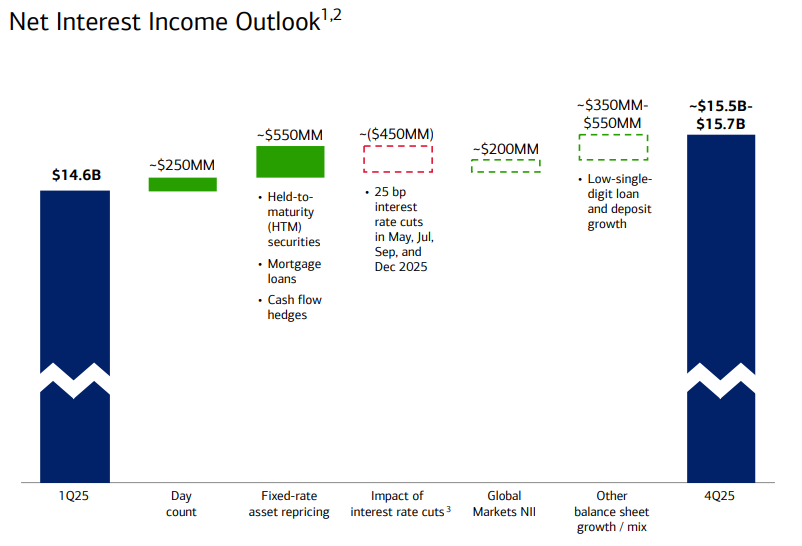

2024年的市場敘事主旋律仍然是聯準會政策。到了2025年,這項影響雖減弱,其「餘波」卻仍主導著宏觀走勢。淨息收入(NII)作為銀行主要利潤來源,在本季精準反映了這項變化。爆發式的利差擴張已成過往,但利差並未陷入自由落體式下跌,而是在向更合理水平正常化。

以美國銀行為例,由於貸款成長放緩與融資成本上升,其淨利收入較上季下降4%。管理階層預計該收入在2025年下半年將趨於穩定,前提是聯準會開始降息週期。大部分大型銀行管理階層也表達了類似觀點,指出儘管高利率的順風逐漸減弱,但由於穩健的資產負債匹配管理,利差支撐「底盤」依然堅固。在此環境下,「存款Beta」——即銀行為吸引客戶存款而提高存款利率的速度——成為市場的焦點。與地方性及數位銀行相比,擁有龐大零售網路與品牌黏性的傳統銀行(如U.S. Bank與摩根大通)在穩定利潤方面更具優勢。

此外,2025年3月份開始的殖利率曲線陡化也帶來了短期緩解。長期國債殖利率相對短期債券回升,使銀行在商業貸款和房貸定價方面擁有更大彈性。儘管超級獲利時期可能已成歷史,但這仍支持優質銀行實現中單位數的利潤成長。

來源:美銀官網

市場情緒與估值:穩定邏輯正在重塑預期

儘管種種訊號積極,銀行股估值仍然偏低。目前產業整體市淨率仍低於歷史水平,即使銀行股的股本回報率(ROE)已接近金融危機後的區間上緣。估價折價的背後源自於2023年地區銀行危機所留留的擔憂情緒,以及投資人對「穩態經濟」下銀行持續獲利能力的質疑。

但這種「估值錯置」可能只是暫時的。 Q1利潤數據表明,銀行不僅穩住了存款流動,還在合規與營收多元化方面取得進展。若聯準會如市場預期般於2025年第三季啟動降息週期,並在7月前後進行兩次降息,則銀行信貸投放與交易業務亦可望回暖。

同時,股市投資人也逐漸湧回週期板塊,包括金融、工業與小型股,隨著「軟著陸」預期強化。若宏觀數據持續支撐「不冷不熱」的經濟情境,標普500指數可能迎來估值再定價,而金融板塊正是此輪反彈的潛在引擎之一。

關鍵是:這並非牽強樂觀。大型銀行的股息殖利率普遍超過3%,且具備強勁的股票回購潛力。資本充足率(如CET1)遠超過監理門檻,使得銀行即便在謹慎的經濟環境下,也能進行資本回饋。對於長期股東而言,風險回報正悄悄向投資人傾斜。

來源:Simplywall

風險依舊:從商業不動產,到監理與地緣政治

儘管前景改善,但過度樂觀仍不可取。風險真實存在,分佈不均。商業不動產仍是系統中最容易出問題的領域,特別是在過度集中的地區性銀行。儘管大型銀行具備分散度保護,但辦公室估價若長期承壓,仍可能引發帳資產減值,進而引發更廣泛的撥備壓力。

在監管方面,「巴塞爾協議III最終框架」將於年內落地,其對資本尤其是交易及操作風險資本的要求可能大幅提高。儘管大銀行普遍資本充足,但最終實施標準的不確定性可能會約束投資者信心。

地緣政治因素也不可忽視。中東局勢升溫與2025年美國大選可能導致市場再度波動。銀行作為“槓桿式經濟參與者”,自然暴露於宏觀衝擊之下。

最後,政策路徑仍存在誤判風險。若通膨頑固,聯準會將延後降息至2026年,屆時信貸需求可能進一步趨弱,資產價格下修風險浮現。反之,若貨幣政策寬鬆過猛,可能重新引發通膨風險,雖曲線更陡,但長遠不確定性增加。

來源:美國房地產經紀人協會首席經濟學家Lawrence Yun

展望未來:信心恢復,是季度累積下的成果

2025年初,市場給了對2024年底悲觀論調溫和卻堅定的駁斥。這並非一個面臨系統性壓力的市場,而是一個正在時而緩慢、卻並非災難性地,適應新的利率常態的市場。消費者繼續消費、企業逐步覺醒,資本市場亦重新煥發生機。

對股市而言,這意味著一個「謹慎樂觀」的基本預期。如果聯準會按計畫年中開始降息、通膨逐步消退,投資信心可能持續回升。推動下半年市場反彈的「配方」正在逐步就位,這種復甦非憑空臆測,而是基於數據支援的溫和進展。銀行或許不會令市場大幅上行,但它們正在搭建基礎。他們的利潤,預示著眼下市場最該關注的三件事:穩定、靈活,以及成長的緩慢重啟。而市場對此,才剛開始反映出來。

來源:路透社

推薦文章