英國央行(BoE)預計將在頑固的通脹和疲弱的經濟前景下將利率維持在4.50%

- 英國央行預計將政策利率維持在4.50%。

- 英國通脹數據仍遠高於英國央行的目標。

- 英鎊/美元突破心理關口1.3000,延續漲勢。

英國央行(BoE)將在週四公布其貨幣政策決定,這標誌著2025年的第二次會議。

市場觀察者對央行在上個月降息25個基點後將基準利率維持在4.50%的預期非常高。

除了決定外,英國央行還將發布會議紀要,行長安德魯·貝利將召開新聞發布會,闡明此次行動背後的原因。

如果利率決定沒有意外,所有的目光將轉向該行的前瞻指引和經濟展望。

英國經濟展望:頑固的通脹,減弱的增長

英國央行(BoE)在2月份如預期般採取了鷹派降息,得到了九名貨幣政策委員會(MPC)成員的一致支持。

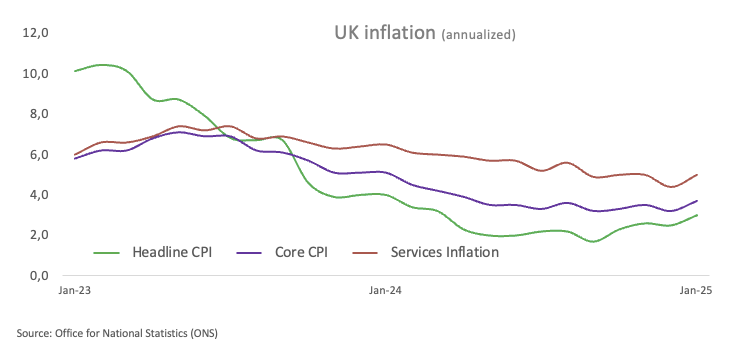

與此同時,國家統計局(ONS)最新數據顯示,英國年度整體通脹意外上升,1月份從12月份的2.5%攀升至3.0%。剔除食品和能源成本的核心通脹也上升,過去12個月達到了3.7%。

此外,增長數據則描繪了一個不太樂觀的前景。英國的國內生產總值(GDP)在1月份意外收縮0.1%。此外,疲軟的工業和製造業生產數據也加劇了這一陰鬱的局面,而標準普爾全球製造業採購經理人指數在同月仍停留在收縮區間。

在這些令人失望的數據之後,掉期市場現在預計到年底英國央行將降息約56個基點。

在英國央行最近的貨幣政策會議上,行長安德魯·貝利解釋說,全球經濟不確定性在決定中起到了關鍵作用,因此在該行未來的利率指引中加入了"謹慎"一詞。

在新聞發布會上,他表示這種不確定性是"雙向的"——這意味著它可能會阻礙通脹回落的進程,或者相反,加速這一進程。

貝利指出:"這可能導致一些條件,使得通脹回落的路徑不那麼確定,"並補充說,"坦率地說,這也可能……導致相反的效果,使得通脹回落的路徑更快。"

英國央行的利率決定將如何影響英鎊/美元?

如前所述,投資者普遍預計英國央行將在週四12:00 GMT保持利率不變。

考慮到這一點,英鎊(GBP)可能會對這一決定保持穩定,但可能會對利率制定者的投票結果有所反應。投資者還將密切關注行長安德魯·貝利的言論。

在事件發生前,英鎊/美元成功突破了心理關口1.3000,儘管時間不長,該貨幣對緊隨美元動態以及美國關稅敘事的發展。

FXStreet的高級分析師帕布羅·皮奧瓦諾指出,英鎊/美元在本週早些時候成功突破了關鍵的1.3000阻力位,但自那時以來又受到了一些新的下行壓力。

皮奧瓦諾補充道:"一旦英鎊/美元突破2025年的高點1.3009(設定於3月18日),它可能會開始向2024年11月的高點1.3047進發。"

皮奧瓦諾總結道:"在下行方面,200日簡單移動均線(SMA)在1.2795處作為初步安全網,受到100日SMA在1.2621和2月28日的周低點1.2558的支持。如果賣壓加速,該貨幣對可能會跌向55日SMA在1.2552,隨後是2月低點1.2248(2月3日)和2025年低點1.2099(1月13日)的更深支撐。"

英國國債收益率 FAQs

英國金邊債券收益率(UK Gilt殖利率)衡量的是投資者持有英國政府債券(簡稱金邊債券)的預期年回報率。與其他債券一樣,金邊債券定期向持有人支付利息,即「息票」,然後是到期時債券的全部價值。息票是固定的,但收益率會隨著債券價格的變化而變化。例如,價值100英鎊的金邊債券的票面利率可能是5.0%。如果英國國債價格跌至98英鎊,票面利率仍為5.0%,但英國國債收益率將上升至5.102%,以反映價格的下跌。

影響英國國債收益率的因素很多,但最主要的是利率、英國經濟的實力、債券市場的流動性和英鎊的價值。通脹上升通常會壓低英國國債價格,並導致其收益率上升,因為英國國債是易受通脹影響的長期投資,通脹會侵蝕其價值。更高的利率會影響現有的英國國債收益率,因為新發行的英國國債的票面利率將更高、更有吸引力。當由於恐慌或對高風險資產的偏好而缺乏買家或賣家時,流動性可能是一種風險。

影響英國國債收益率水平的最重要因素可能是利率。這是由英格蘭銀行(BoE)設定的,以確保價格穩定。更高的利率將提高收益率,降低英國國債的價格,因為新發行的英國國債將獲得更高、更有吸引力的票面利率,從而減少對舊國債的需求,而舊國債的價格將相應下跌。

通貨膨脹是影響金邊債券收益率的一個關鍵因素,因為它會影響持有者在期限結束時收到的本金價值,以及償還的相對價值。隨著時間的推移,更高的通貨膨脹會使金邊債券的價值惡化,這反映在更高的收益率(更低的價格)上。較低的通貨膨脹則正好相反。在罕見的通貨緊縮情況下,英國國債的價格可能會上漲——表現為負收益率。

由於英國國債以英鎊計價,外國投資者面臨匯率風險。如果貨幣走強,投資者將獲得更高的回報,反之亦然。此外,英國國債收益率與英鎊高度相關。這是因為收益率是利率和利率預期的反映,而利率和利率預期是英鎊的關鍵驅動因素。利率上升,新發行的英國國債的票面利率上升,吸引了更多的全球投資者。由於它們是以英鎊標價的,這就增加了對英鎊的需求。

推薦文章