唐納德·特朗普的勝利對中國意味著什麼 - 荷蘭國際集團

特朗普2.0結果出爐後,中國資產遭到拋售,但政策製定者這次應該做好更多準備。中國的刺激計劃和貨幣管理反應可能是未來幾個月最受關註的因素。

特朗普回歸在中國是意料之中的事情

在過去幾個月的民意調查預示著一場非常激烈的競爭之後,我們最終得到的是自唐納德·特朗普首次登上政治舞臺以來最不引人註目的選舉日,在撰寫本文時,結果很可能是“紅色浪潮”。

正如我們在10月份訪問上海和北京時發現的那樣,絕大多數中國客戶一直期待特朗普獲勝。事實上,許多表達了對特朗普獲勝的偏好的人表示,特朗普獲勝會更好。

看起來他們會得到他們想要的結果,但正如老話所說,“小心你的願望,以免它成真”。

特朗普第二次當選總統對中國意味著什麼?從我們的角度來看,這一結果標誌著明年將重新陷入不確定性,屆時,改變局勢的發展可能隨時通過一條推文(或許是一條 Truth Social 帖子)出現。目前,仍然很難評估其影響,因為競選宣傳並不總是轉化為實際的政策行動,因此這些只是我們對目前掌握的信息的初步想法。

外匯影響:特朗普獲勝對人民幣產生凈負面影響,但預計不會發生重大變化

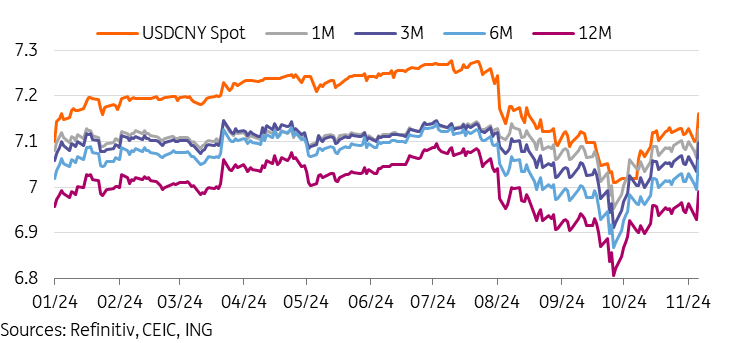

市場對特朗普獲勝的最初反應明顯不利於人民幣,從 7.10 升至 7.17。我們對這一話題的看法與市場最初的走勢一致,即特朗普獲勝為人民幣貶值創造了環境。

- 特朗普獲勝如何影響美元/人民幣的主要因素?

- 利差:我們的觀點是,特朗普勝選可能導致美聯儲在 2025 年的立場不再鴿派,這也將限製中美利差收窄的幅度,因此是人民幣升值的主要催化劑之一。

- 貿易和投資流動:在真空中,這方面應該對人民幣不利,因為對美出口可能受到打擊,高關稅可能會鼓勵擁有大量美國客戶的中國企業加速海外擴張,以減輕關稅的影響。

- 中國人民銀行的立場:中國是否會故意貶值人民幣以應對特朗普勝選和潛在的關稅?

- 這是一個全年經常討論的話題,雖然無法肯定,但我們認為這不太可能。中國對貨幣穩定的重視與短期貿易流動無關,但可能會在短期內限製資本外流壓力,並在長期內促進人民幣貿易結算和國際化。

- 因此,我們預計中國人民銀行將繼續抵製人民幣的大幅波動,如上所述,這一政策似乎不太可能發生重大變化。

人民幣會重復貿易戰 1.0 的表現嗎?人民幣會大幅貶值嗎?在真空中,另一場貿易戰爆發的前景肯定不會給人民幣帶來好處。然而,這次有幾個關鍵的不同之處:

- 沖擊值:第一次貿易戰改變了遊戲規則;許多公司措手不及,投資者手忙腳亂。這一次,特朗普提出的關稅已經考慮了一段時間,應該不會有什麼大意外。

- 全球投資者定位:一段時間以來,對中國的情緒一直處於我們所說的“過度悲觀”狀態。在 2024 年的大部分時間裏,做空中國和離岸人民幣套利交易一直是市場的共同主題。這次全球投資者的轉變應該不會那麼劇烈。

- 貿易戰 1.0 發生在美聯儲溫和的緊縮周期中。除非出現重大意外,否則貿易戰 2.0 很可能會在適度的美聯儲寬松周期內發生。

總體而言,我們預計,隨著特朗普勝選,人民幣前景將略微走弱,目前我們預測的風險傾向於人民幣走弱。如果我們收到對中國采取更強硬行動的信號,我們可能會考慮將 2025 年波動區間的上限(目前為 6.90-7.20)稍微延長一些,但我們預計中國人民銀行將再次加大幹預力度,以防止人民幣過度貶值;除非政策製定者放棄貨幣穩定目標,否則突破 2023 年高點 7.34 的可能性仍然相對較小。此外,在我們的主要選舉總結報告中,我們的團隊預計“(關稅)最早將在 2025 年第三季度發生,更有可能在 2025 年第四季度/2026 年第一季度發生”,這可能意味著對 2025 年人民幣前景的影響可能在明年年底之前相對有限。我們仍然預計人民幣與其他亞洲貨幣相比仍將是一種低波動性貨幣。

選舉後人民幣現貨和無本金交割遠期合約走弱

增長影響:更強的刺激措施能否抵消增長和對外投資可能帶來的拖累?

有許多不確定因素,在雙方出臺具體政策之前很難判斷。我們預計,一些市場參與者最終可能會下意識地下調預測,但我們暫時不會改變 2025 年的增長預測,直到情況更加明朗。最終,我們的觀點是,國內發展應該在增長前景中發揮比關稅升級可能帶來的沖擊更大的作用。

雖然人們普遍預計特朗普將在第二任期內提高關稅,但何時以及如何提高關稅仍有待討論。我們認為,60% 的關稅要求可能是談判的起點,而不是一成不變的數字——您可能還記得,第一次貿易戰是在中方同意增加美國農產品進口後停戰的。縮小中美貿易逆差有兩條路可走:要麼減少中國對美國的出口,要麼增加中國對美國商品的進口。考慮到對通脹和就業創造的各自影響,我們認為後者對特朗普政府來說也是一個受歡迎的結果。

- 如果我們真的相信 60% 關稅威脅的表面意義,盡管已經為特朗普可能回歸做好了各種準備,但不可否認的是,60% 的全面關稅將對中國對美出口產生重大影響。

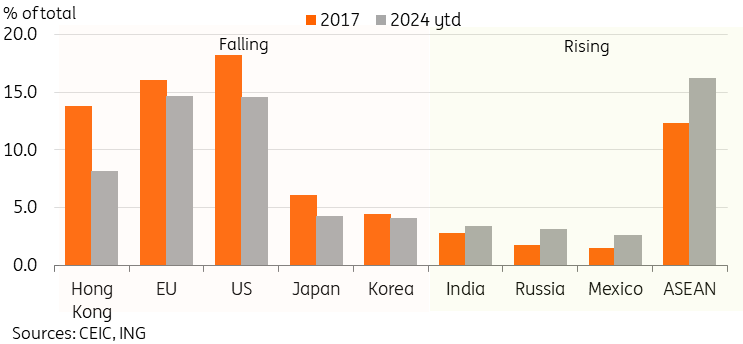

- 同樣值得註意的是,自第一次貿易戰以來,美國也逐漸成為中國不太重要的出口目的地,2024 年迄今,對美出口占總出口的比例從 18.2% 下降到 14.3%。

- 一個問題是,美國會針對中國公司的海外生產嗎?這可行嗎?如果可行,是否會導致貓捉老鼠的遊戲和尋找漏洞?

- 如果美國真的對我們征收激進的關稅,中國無疑會進行報復。主要進口類別包括農產品、礦產和化學品以及機械和機械設備。如果關稅很高,也可能成為中國通脹上升的催化劑。

特朗普勝選會產生刺激效應嗎?過去幾個月,一個普遍的觀點是,特朗普勝選以及額外關稅帶來的沖擊將導致中國采取更積極的刺激措施,以抵消出口可能遭受的損失。

- 本周的全國人民代表大會將於周五閉幕,會議時間比原定的 10 月底推遲,這很可能是部分原因,因為新的窗口讓政策製定者有機會應對特朗普可能獲勝的情況。

- 我們認為,特朗普勝選後,出臺更大規模政策支持計劃的可能性會有所增加,盡管不一定立即宣布。根據路透社最近的一份報告,預計該計劃規模為 3-5 年內 10 萬億元人民幣,其中 6 萬億元用於解決地方政府債務問題,4 萬億元用於支持房地產市場。

- 高層官員本周多次表示,中國人民銀行已準備好並能夠在必要時進一步放松政策——我們預計未來將進一步下調利率和存款準備金率,並擴大公開市場操作,以在必要時幫助支持金融穩定。

近年來,中國出口商對美國的依賴程度有所降低

預計對金融和非金融流動的凈負面影響

金融流動:中國股市對特朗普勝選的最初反應顯示資本外流壓力適中。

恒生指數與在岸指數的跌幅較大,表明外國投資者往往比國內投資者更擔心特朗普勝選對中國企業的影響。

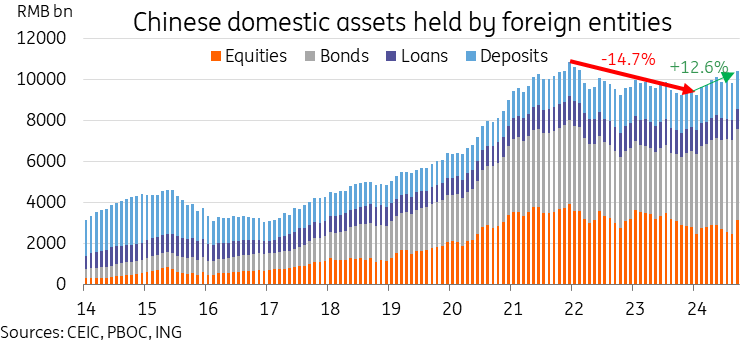

外國持有的中國國內資產從 2021 年的峰值到 2024 年初下降了約 15%,此後反彈 12.6%,這在很大程度上要歸功於第三季度的強勁收盤。許多全球投資者一直減持中國資產,特朗普勝選可能會成為進一步回調和“去風險化”趨勢延續的催化劑,尤其是如果我們看到采取措施阻止或禁止美國對中國企業的投資。然而,我們認為,中國國內的催化劑,包括即將出臺的刺激政策的規模和有效性,應該比美國大選結果發揮更大的作用。

非金融流動:今年,流入中國的凈外國直接投資已跌至歷史低點,而過去幾年美國對華新投資已經不景氣。特朗普獲勝引發中美關系進一步緊張,無疑無助於解決這一問題。不對稱關稅可能會加速中國對外直接投資。

自 2017 年第一次貿易戰以來,美國對華貿易逆差有所縮小,但對其他亞洲經濟體的貿易逆差有所擴大。這增加了中國可能不是特朗普下一次貿易戰的唯一目標的可能性。然而,考慮到其他地緣政治因素,對其他亞洲經濟體征收的關稅預計將低於最終對中國征收的關稅。如果是這樣的話,我們可以看到中國對外直接投資加速,至少可以部分緩解關稅的部分影響。

特朗普的勝利可能會影響最近外國持有中國資產的復蘇

推薦文章