利率前瞻:德國公債與油價走勢相對脫節 - 荷蘭國際集團

德國公債殖利率對近期油價上漲的反應並不強烈,凸顯了不同的成長前景。市場確信歐洲央行將在 10 月降息,而油價需要大幅上漲才能改變這一信念。在歐洲超級債券發行國中,歐盟是唯一一個今年仍有大量資金可供融資的發行國。

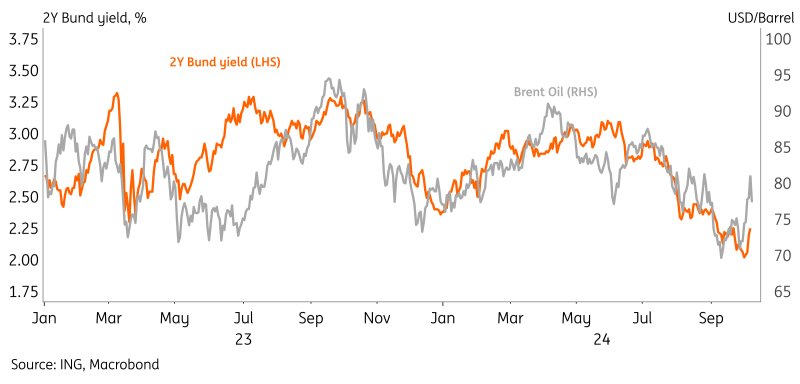

悲觀的歐元區前景使德國公債殖利率無法隨油價上漲

上周美國公佈大量非農就業數據後,歐元利率已穩定在高位,在即將到來的歐洲央行決定之前,歐元利率可能會進一步區間波動。下週降息 25 個基點的預期很高,在此之前,幾乎沒有經濟數據可以說服市場改變這個信念。話雖如此,我們確實需要關注油價,油價最近表現出了相當大的波動性。如果我們看到全球經濟成長出現更多上行驚喜,同時中東出現頭條新聞,油價上漲的風險可能相當大。

不過,德國公債殖利率對近期油價上漲的反應並不大(見下圖),這凸顯了市場對全球和歐元區經濟成長的預期存在分歧。美國勞動市場再次顯示出復甦跡象,而中國經濟成長預期在廣泛刺激措施的推動下有所改善,幫助油價走高。歐元區的潛在亮點更難看到,而且鑑於最近增長問題比通膨更受關注,德國國債殖利率曲線的前端可能暫時保持穩定。

雖然歐洲央行早些時候確實提到油價下跌是其決策的一個支持因素,但我們需要看到更多跡象才能讓市場相信 10 月降息可能沒有預期的那麼明顯。同樣在周二,包括知名鷹派人士納格爾在內的多位歐洲央行發言人暗示願意在 10 月降息。然而,目前降息 24 個基點的定價可能過高,而油價突然上漲可能會挑戰這一定位。

即使在周二達成規模更大的交易後,歐盟仍將在一級市場保持主導地位

歐盟透過銀團重新發行兩條債券線發行了 110 億歐元,其中 3 年期債券 50 億歐元,15 年期債券 60 億歐元。投資者興趣看起來很旺盛,總帳面價值為 1,660 億歐元,最終交易規模超出了市場預期,也超過了 9 月的交易。

在歐洲超級大國歐盟、ESM、EFSF 和 EIB 中,歐盟是唯一今年仍有大量資金可供融資的發行人。發行量接近 1,180 億歐元,距離 2024 年 1,400 億歐元的目標還剩下略多於 220 億歐元。 ESM 和 EFSF 已完成今年的融資,EIB 表示,其上週發行的 5 年期歐元債券是今年最後一筆歐元基準債券,其 650 億歐元的融資目標中已實現近 620 億歐元。

就利差而言,該板塊相對於 10 年期互換的估值仍比 8 月底低 5-6 個基點左右,但自本月初以來有所穩定。

近期油價上漲並未影響德國公債殖利率

推薦文章