日本央行暫停升息但暗示將繼續正常化 - 荷蘭國際集團

日本央行一致決定將政策利率維持在 0.25% 不變。在實現永續通膨目標的信心不斷增強的情況下,日本央行將密切關注外匯波動對通膨的影響。下一次升息的時間仍不確定,但我們認為 12 月升息的可能性很高。

聲明顯示日本央行對 2% 通膨目標充滿信心,外匯波動對物價的重要性

在聲明中,日本央行評估經濟已溫和復甦,受益於寬鬆的金融環境。在價格方面,服務價格上漲,但過去進口價格上漲導致的成本上漲傳導效應減弱,通膨預期溫和上升。

在前景方面,日本央行預計經濟成長將超過其潛力,並受到全球經濟溫和成長和收入穩健成長所推動的消費改善的支持。此外,預計基本 CPI 通膨將逐步上升,通膨可能與價格穩定目標大致一致。

我們認為,聲明中最有趣的評論出現在最後。它寫道:「由於企業行為最近更多地轉向提高工資和價格,與過去相比,匯率變化更有可能影響價格」。這意味著外匯波動對日本央行決策時變得更加重要。我們認為,這意味著收入成長和消費之間的良性循環最終將提高消費對通膨的抵禦能力,使企業能夠更靈活地設定價格以反映投入價格的變化,包括匯率變動的影響。

聲明的整體訊息是支持繼續政策正常化,但並未明確顯示正常化的步伐。

植田行長表示升息並非迫在眉睫

在記者會上,植田行長重申,如果物價穩定前景實現,經濟改善符合日本央行的預測,日本央行將繼續調整寬鬆程度。在這樣說的同時,他顯然為未來進一步升息留下了空間。然而,他似乎並未暗示日本央行有任何理由急於升息。日本央行將繼續評估今年兩次升息的影響,而日圓疲軟對價格的上行風險已經緩解。日本央行沒有下一次升息的時間表,但他對 10 月的服務價格非常感興趣,並提到了明年的工資前景。這與我們的觀點一致,即 10 月的通膨將是判斷日本央行下次升息時機的關鍵。

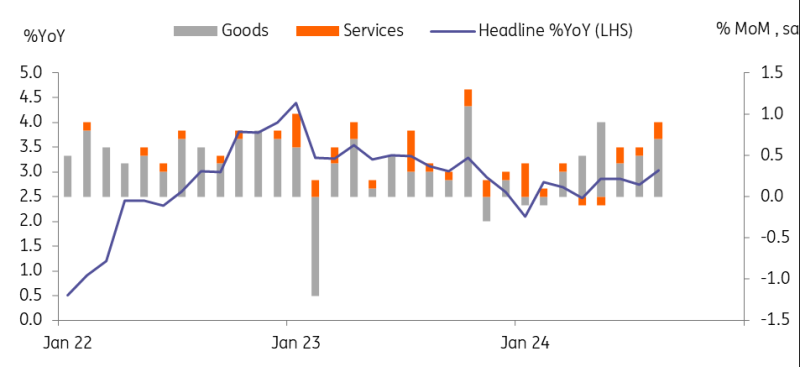

8 月通膨符合市場預期

整體通膨年增 3.0%(7 月為 2.8%),不包括新鮮食品的核心通膨也較去年同期上漲 2.8%(7 月為 2.7%)。 8 月通膨回升已在早期的東京通膨數據中有所體現,這是由於公用事業補貼計畫的基數效應,因此不會對市場產生影響,也不會對日本央行的政策決定產生太大影響。新鮮食品價格可能因惡劣天氣而大幅上漲至 7.7%,公用事業價格則上漲至 15.0%。以月計算,8 月消費者物價經季節性調整後較上季上漲 0.5%(7 月為 0.2%),商品和服務價格分別上漲 0.7% 和 0.2%。我們發現服務價格連續第三個月上漲令人鼓舞,這支持了可持續的通膨趨勢。

在接下來的幾個月裡,9 月公用事業補貼計畫的重啟和 10 月的正常價格上漲可能會導致通膨數據波動。隨著政府重新推出夏季臨時能源補貼計劃,9 月通膨預計將大幅下降至 2% 左右。 10 月通常是下半年價格上漲的月份,因此值得關注的是,近期穩健的薪資成長和企業獲利是否改變了企業的定價行為。

8 月份服務價格持續上漲

314px;

314px;

來源:CEIC、ING 估計

美元/日圓走高

美元/日圓在植田行長的記者會上走高。可能有兩個因素推動了這一走勢:第一,日本央行並不急於實施下一次升息,並且仍然認為金融市場不穩定。第二,植田行長表示,日圓走弱對價格的上行風險正在消退 - 這表明日本央行對美元/日圓走強的敏感度比今年早些時候有所降低。在我們撰寫本文時,自植田行長開始演講以來,美元/日圓上漲了約 1.2%。

然而,我們認為中期美元/日圓趨勢正在下降。全球利率(巴西等少數例外)正向日本的低利率靠攏。美國例外論正在減弱,Fed已啟動前期寬鬆週期。日本央行升息週期當然是個好處,但不是美元/日圓走低的必要條件。我們認為,如果美國硬著陸擔憂成為現實並衝擊股市,日圓將為投資者提供一些保護。

我們懷疑美元/日圓短期內能否突破 145 大關,並對年底 140 的目標感到滿意 - 但存在下行風險。

推薦文章