周報:市場應對年末調整和監管再平衡

隨著聖誕周的結束,全球股市和美元從年內高點下跌,感受到了年末調整和監管再平衡的壓力。這種小幅回調是年末資金溢價的年度調子--當金融機構為接受監管審查而緊縮開支時,借貸成本就會飆升。

全球金融危機後的監管規定了嚴格的資本標準,促使銀行業削減股票等高風險資產,以美化資產負債表,迎接年終審計。這種情況引發了連鎖反應:交易商有控制地拋售利潤豐厚的股票,或利用股票隱含融資交易等結構。在這種情況下,交易商拋售股票或 ETF,用相應的掉期來平衡風險,而現金風險所有者則介入持有這些資產,賺取比標準利率(如財政部票據利率)更高的收益。

這種年末的金融編排助推了對美元基金的需求,並使借貸成本峰值。今年,它催化了利潤豐厚的重量級科技股的拋售,冷卻了表現出色的市場熱情。隨著 2025 年的臨近,金融機構在合規和謹慎市場博弈的雙重驅動下,戰略性地收縮資產負債表,在全球市場的動態舞蹈中,將監管的嚴格性與金融戰略融為一體,這為市場設置了一個複雜的舞台。

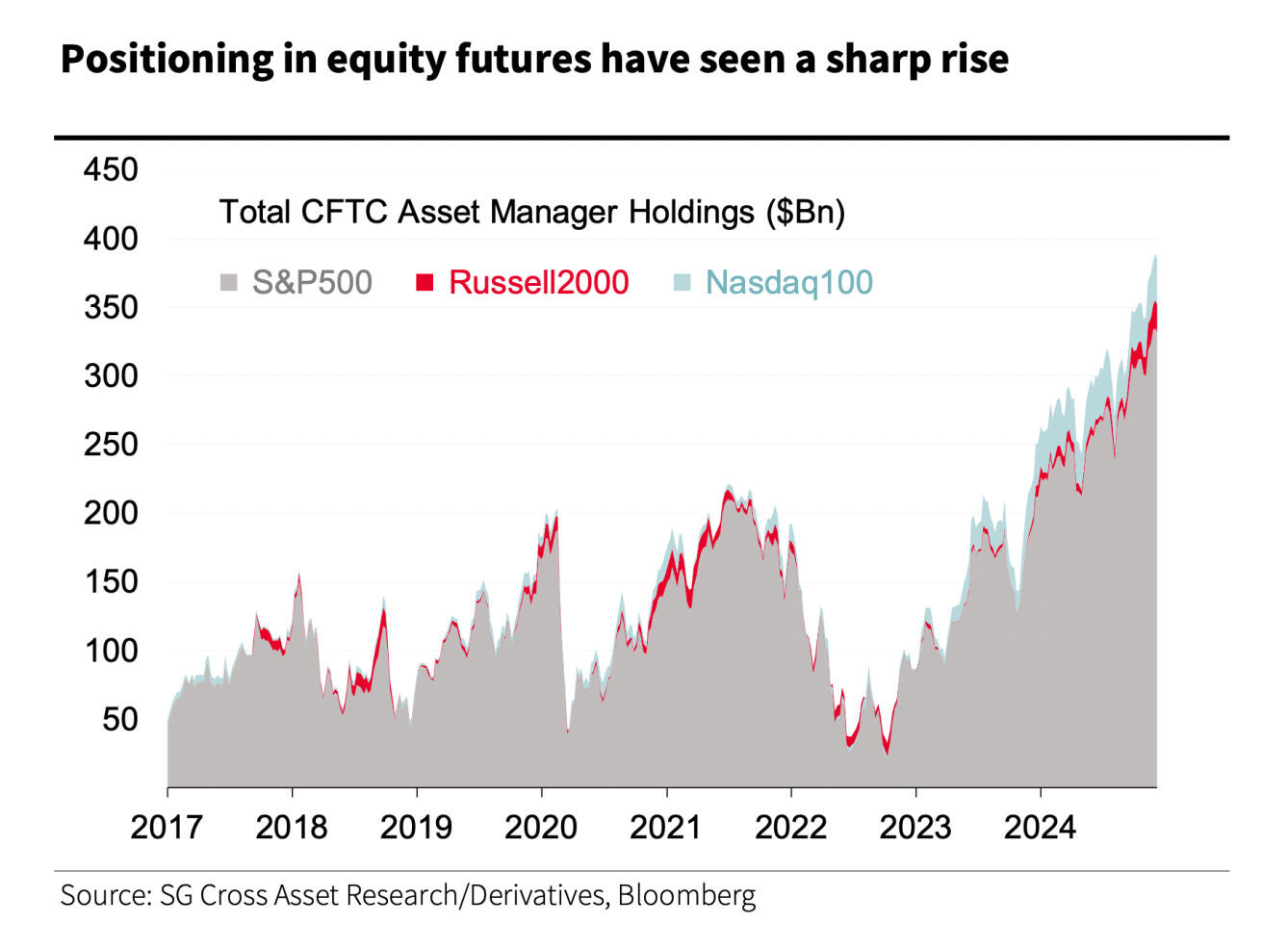

本周,美國主要的股指漲幅有所縮減;標普 500 指數和納斯達克 100 指數縮減了早些時候的漲幅,道瓊斯工業平均指數下跌了 0.9%。追蹤 "七大巨頭 "的市場指數下跌了 2.1%。由小型公司組成的 Russell 2000 指數也出現了衰退,跌幅為 1.9%。

在債券市場,10 年期美國國債收益率上升了 3 個基點,達到 4.61%。與此同時,隨著年末的到來,美元指數走軟,悄然顯示出其季節性傾向。不過,美國的大幅利率差和美聯儲在 2025 年上半年鷹派的預期可能會避免美元在年底出現更明顯的再平衡衰退。這種態勢表明,美元熊市可能至少要蟄伏到明年夏天。

因此,在過去一周,與過去三年中具有影響力的幾個主要市場主題相關的基金的脆弱性凸顯出來。根據 EPFR 的數據,在截至 12 月 25 日的一周內,這些基金面臨挫折,凸顯了今年即將結束時的艱難時刻。基金和指數的震盪標誌著一個充滿活力的交易年謹慎收官,投資者根據不斷變化的市場和年末監管及資金狀況重新調整投資組合。

隨著 2024 年的結束,全年都在強勁上漲的金融市場,現在正面臨著一些獨立於典型的年末、季末和月末再平衡之外的動盪狀況。在美聯儲對 2025 年降息步伐持謹慎立場的推動下,美國收益率不斷上升的背景預示著貨幣政策在本周小幅下調 25 個基點後將進入一個新的階段。美聯儲採取更為保留的態度也就不足為奇了。美國 GDP 增長保持在 3% 附近,核心通貨膨脹率居高不下,財政政策存在巨大的不確定性。

債券收益率的進一步攀升,尤其是如果 10 年期債券收益率迅速飆升至 4.75% 或更高,可能會在指數水平上對股票造成巨大壓力。

除國內貨幣政策外,投資者還在與新一屆政府執政後美國貿易政策的不可預測性作鬥爭。雖然許多人可能會認為總統的大膽威脅只是裝腔作勢,但實際情況可能比他的第一個任期嚴重得多。圍繞新關稅可能帶來的通貨膨脹影響,爭論愈演愈烈,這顯然表明保護主義加劇會導致通貨膨脹上升但經濟增長下降。這種情況給金融市場帶來了麻煩,但卻持續支撐著美元,僅在本季度,美元就大幅上漲了 7%。美元走強凸顯了被稱為 "特朗普貿易 "的持續影響,在全球不確定性中為美元提供了動力。

外匯市場

年末外匯市場交易清淡,美元買盤明顯減少。這種放緩往往會促使人們在年終收盤前重新評估頭寸,尤其是在美國市場強勁運行之後,有可能導致年終重新平衡和拋售美元。市場指標,尤其是追蹤槓桿基金的指標表明,歐元空頭倉位是自 2010 年全球金融危機後和 2012 年歐元區債務危機期間以來最長的。這種過度倉位預示著歐元/美元存在潛在的空頭擠壓風險。不過,當前的差價以及當前股票倉位分配導致的年末美元資金需求增加可能會減輕這種影響。

股票分配從 2022 年 10 月美股週期低點附近的 400 億美元增加到 12 月第二周的約 3300 億美元。

此外,我們也不能忽視日元波動在今年年底加劇的可能性,這可能會促使日本當局介入以防止日元進一步貶值,尤其是如果交易員在 160 點的臨界水平(之前在 7 月份曾觸發干預,導致隨後幾個月的衰退)上衝的話。大藏省可能會在這種交易狀況較差的情況下採取行動,而不是等待當選總統特朗普上任後可能出現的市場波動。

儘管年末可能會出現修正,美元強勢也可能逆轉,但我們仍看好美元在第一季度的看漲者。特朗普宣布徵收關稅的同時,可能會出現促進貨幣政策背離有利於美元的經濟狀況,從而進一步強化這一趨勢。

本周圖表

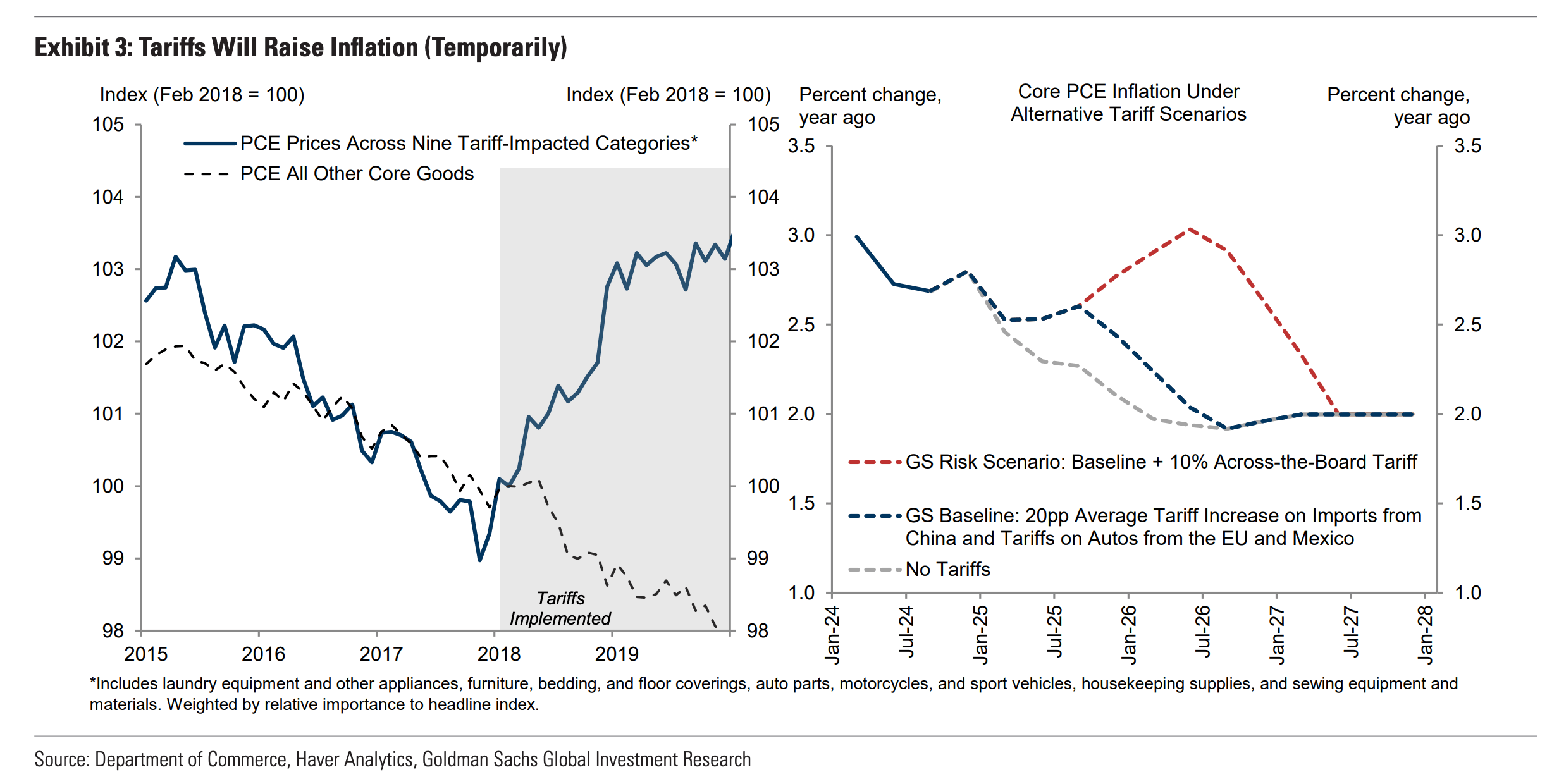

特朗普關稅:高盛認為不會出現持續的通貨膨脹衝擊

根據密歇根大學最近發布的數據解讀高盛的分析--該數據顯示,美國人在關稅前購買耐用消費品的傾向有所上升--可以從一個細微的角度來看待貿易緊張局勢下的消費行為。這不僅僅是由於擔心受影響商品的價格持續上漲而導致的消費峰值;相反,它表明了對預期的一次性價格衝擊的戰略性調整,有別於各種產品逐年的持續通脹壓力。換句話說,這是一次性的價格衝擊。

高盛將在其他經濟體觀察到的增值稅上調作了一個有趣的比較,從歷史上看,增值稅上調並沒有給通貨膨脹或貨幣政策留下持久的印記。對比過去的事件和高盛對特朗普第二個任期的預測,這些視覺效果有效地概括了這一動態。高盛的 Jan Hatzius 將關稅引發的價格動態比作短暫的增值稅效應,認為它們可能會激起直接的瑞波幣,但不會錨定長期的通脹預期。

此外,分析還重溫了 2018-2019 年貿易戰期間的情況,當時的金融狀況收緊到足以促使美聯儲放寬政策--這是一個歷史註腳,雖然不能否定對貿易緊張局勢的更廣泛擔憂,但卻反駁了特朗普領導下即將爆發的貿易戰會阻礙美聯儲可能認為必要的進一步降息的觀點。

高盛承認,關稅預計將使明年的通貨膨脹率提高多達 0.4 個百分點。然而,他們論證的核心是,關稅帶來的任何通脹影響都可能是短暫的。從美聯儲的角度來看,2018-2019 年的經驗教訓強調,關稅帶來的貨幣政策風險至少是雙面的。這表明,在貿易不確定性持續存在的情況下,未來的利率決策應採取一種平衡的方法。

推薦文章