美國突傳重大提案!華爾街擬發行「比特幣掛鉤」國債 助特朗普解決14萬億債務

FX168財經報社(亞太)訊 VanEck數字資產研究主管馬修·西格爾(Matthew Sigel)在美國比特幣戰略峯會上提議推出BitBonds,這是一種將美國國債與比特幣敞口相結合的混合債務工具,作爲管理美國總統特朗普政府迫在眉睫的14萬億美元再融資需求的新策略。#比特幣最新消息#

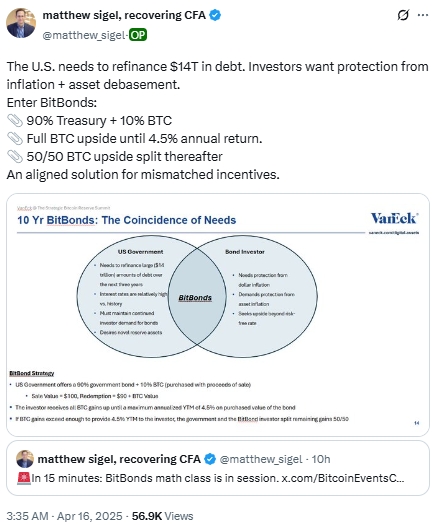

BitBonds將被構建爲10年期證券,其中90%爲傳統美國國債敞口,10%爲比特幣,比特幣部分由債券銷售收益提供資金,此舉旨在滿足主權融資需求和投資者對通脹保護的需求。

(來源:Twitter)

到期時,投資者將獲得美國國債部分的全部價值,即100美元債券中的90美元,加上比特幣配置的價值。

此外,投資者將獲得比特幣100%的上漲空間,直至其到期收益率達到4.5%。超過該門檻的任何收益將由政府和債券持有人瓜分。

這種結構旨在使債券投資者的利益與財政部以有競爭力的利率進行再融資的需求保持一致,債券投資者日益尋求免受美元貶值和資產通脹的影響。

西格爾表示,該提案是「針對不匹配的激勵措施提出的一致解決方案」。

根據他的預測,BitBonds投資者盈虧平衡取決於債券的固定息票和比特幣的複合年增長率(CAGR)。

對於票面利率爲4%的債券,盈虧平衡下,比特幣的複合年增長率爲0%。然而,對於收益率較低的債券,盈虧平衡門檻更高:票面利率爲2%的債券,複合年增長率爲13.1%,票面利率爲1%的債券,複合年增長率爲16.6%。

如果比特幣的複合年增長率保持在30%至50%之間,所有息票等級的模型回報率將大幅上升,投資者收益最高可達282%。

西格爾表示,對於看好比特幣的投資者來說,BitBonds將是一種「凸性押注」,因爲該工具將提供非對稱的上漲空間,同時保留一定的無風險回報。

然而,其結構意味着投資者將承擔比特幣敞口的全部下跌風險。

在比特幣貶值的情況下,低息債券可能會產生大幅負收益。例如,息票率爲1%的BitBond債券將損失20%至46%,具體取決於比特幣的表現。

從美國政府的角度來看,BitBonds的核心優勢在於降低借貸成本。

即使比特幣小幅升值或根本不升值,與傳統的4%固定利率債券相比,財政部也能節省利息支出。

根據西格爾的分析,政府的盈虧平衡利率約爲2.6%。發行票面利率低於該水平的債券將減少年度債務償還成本,即使在比特幣價格持平或下跌的情況下也能節省開支。

西格爾預測,發行1000億美元的BitBonds,票面利率爲1%,且沒有比特幣上漲空間,將爲政府在債券期限內節省130億美元。如果比特幣的複合年增長率達到30%,同樣的發行量可能會產生超過400億美元的額外價值,主要來自比特幣的共享收益。

西格爾還指出,這種方法將創造一種差異化的主權債券類別,爲美國提供對比特幣的不對稱上行敞口,同時減少以美元計價的債務。

他補充道:「比特幣的上漲只會讓這筆交易更加誘人。最壞的情況是廉價融資。最好的情況是持有地球上最難持有的資產的長期波動性敞口。」

隨着債券票面利率的提高,政府盈虧平衡的比特幣複合年增長率也隨之上升,3%票面利率的比特幣債券達到14.3%,4%票面利率的比特幣債券達到16.3%。在比特幣表現不佳的情況下,只有在發行票面利率更高的債券,而比特幣表現不佳的情況下,美國財政部纔會貶值。

儘管存在潛在的好處,VanEck的演講也承認了這種結構存在缺陷。投資者承擔了比特幣的下行風險,卻沒有充分參與比特幣的上行風險;而且,除非比特幣表現異常出色,否則低息債券將變得缺乏吸引力。

從結構上講,美國財政部還需要發行更多債券來補償用於購買比特幣的10%收益。每1000億美元的融資,就需要額外增加11.1%來抵消比特幣的配置。

該提案建議進行可能的設計改進,包括下行保護,以部分保護投資者免受比特幣大幅下跌的影響。

推薦文章