歐元/美元年度價格預測:隨著美歐經濟差距擴大,2025年實現平價看起來很有可能

- 各大央行的重點仍然是通脹,但增長才是引領方向。

- 即將上任的美國總統唐納德·特朗普將對國外產生廣泛影響。

- 歐元/美元貨幣對將在2025年上半年測試平價。

歐元/美元貨幣對年初交投於1.1040附近,年末接近年度低點1.0332。到9月,該貨幣對飆升至1.1213,歐元(EUR)似乎正走向征服世界。

金融世界圍繞通脹水平和希望各大央行在上半年放棄貨幣緊縮政策展開。隨著年末臨近,很明顯這些希望遠未實現。

在通脹壓力落在央行目標範圍內的情況下,央行大規模寬松的預期逐漸消散。就業和增長隨著時間的推移變得更加令人擔憂,並在某些時候掩蓋了與通脹相關的擔憂。

值得註意的是,央行的目標圍繞通脹和就業。政策製定者的任務與經濟進步無關,盡管他們的政策可能會影響經濟進步。這就是2024年發生的情況。

歐洲央行因錯誤原因采取行動

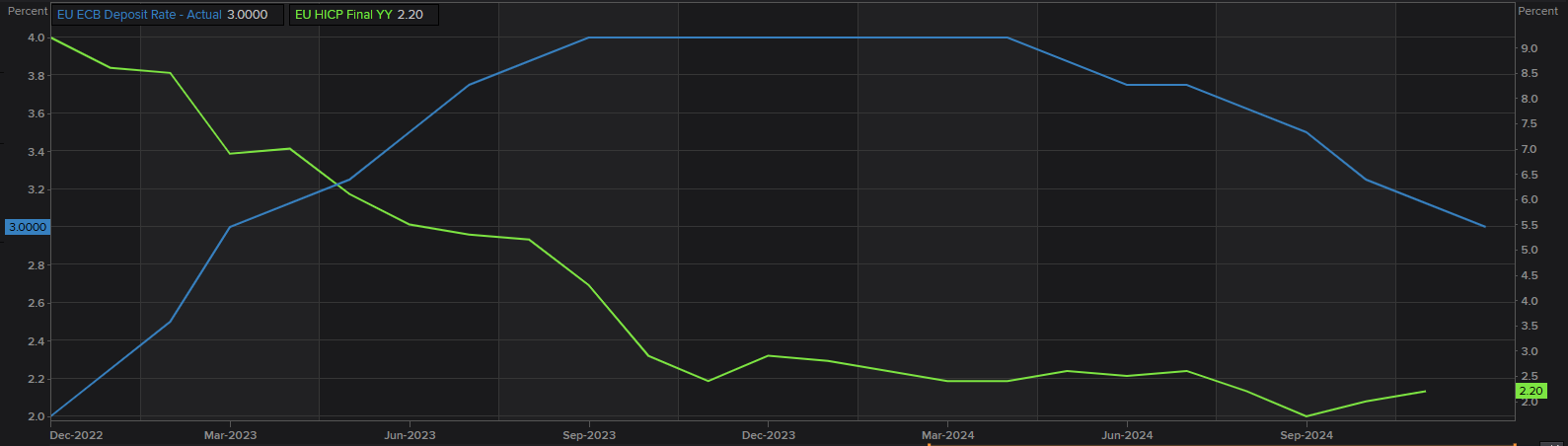

歐洲央行(ECB)是最早轉變貨幣政策的央行之一。在經歷了一年的緊縮貨幣政策後,歐洲央行在6月宣布首次降息,將三大基準利率各下調25個基點(bps)。該央行在12月進行了第四次降息,這意味著主要再融資操作利率、邊際貸款便利利率和存款便利利率現在分別為3.15%、3.4%和3%。

但促使歐洲央行啟動貨幣寬松的並不是通脹,而是對經濟倒退的擔憂。當然,官員們最初避免公開承認這一點,但在年末的最後一個季度部分承認了這一點。

確實,通脹壓力已從2022年的歷史高點回落。2024年9月,消費者價格調和指數(HICP)同比下降至1.7%,遠低於兩年前的10.6%。HICP在接下來的兩個月中有所上升,11月達到2.2%。

然而,增長在全年內一直疲軟,不同的宏觀經濟指標表明,衰退並非不可能。根據歐盟統計局的數據,2024年第三季度,經季節調整的國內生產總值(GDP)在歐元區和歐盟分別同比增長0.9%,得益於截至9月的三個月中意外增長0.4%。這些數據不足以打消對經濟進步的擔憂。

更重要的是,采購經理人指數(PMI)顯示,製造業在大約連續第二年處於收縮區間,僅靠服務業的強勁表現得以支撐。歐盟12月綜合PMI為49.5,遠低於2021年的峰值60.2。

疲弱的消費可能會延續到2025年,即使通脹仍高於央行目標,歐洲央行也將被迫維持寬松的貨幣政策。

不僅歐洲央行的政策影響了歐洲的增長,政治困境也加劇了法國和德國這兩個歐盟主要經濟體的失敗政府帶來的陰霾。

德國聯合政府在聯邦議院對總理奧拉夫·朔爾茨的不信任投票後倒臺。因此,將在2月舉行突擊選舉。

與此同時,法國內閣在國民議會通過對總理米歇爾·巴尼耶內閣的不信任動議後被迫集體辭職。

更令人擔憂的是極端政黨的復蘇,極右翼勢力反對歐盟一體化,左翼勢力呼籲增加公共支持。

歐洲央行存款利率與HICP演變。

美元漲勢結束還是剛剛開始?

大西洋彼岸,情況發展得截然不同,但美元(USD)仍是年度贏家。美元指數(DXY)在12月20日達到高潮,創下兩年多來的最高點。美元指數峰值為108.55,連續第三個月大幅上漲。

當選總統唐納德·特朗普是主要催化劑,但不是唯一的催化劑。美元在9月底開始其不可阻擋的上漲,受對美國總統選舉潛在結果的擔憂推動。市場參與者擔心特朗普勝利將意味著外交和財政政策的重大轉變。

特朗普不僅贏得了總統職位,共和黨還控製了參議院和眾議院。對選舉分支機構的統一控製加強了即將上任的總統的權力。

市場為何擔憂特朗普的政策?

一般來說,共和黨勝利被視為對金融市場有利。華爾街上漲,三大指數在特朗普承諾減稅和對外國商品和服務征收關稅的情況下創下紀錄水平。美元往往與本地股票一起升值,而政府債券則趨於下跌。

狂熱情緒僅被與特朗普政策相關的通脹上行風險所掩蓋。低失業率,或者說高就業率,可以被視為消費者需求增加,這可能導致價格上漲。

通常,在共和黨政府下,適度的價格壓力並不是一個問題,但關鍵在於時機:特朗普將在美聯儲(Fed)在緊縮周期後啟動寬松貨幣政策幾個月後上任,該緊縮周期將利率推至數十年來的高點以對抗通脹。

投資者已經感受到了通脹飆升的痛苦。如果實施關稅,可能意味著美國人在廣泛的商品和服務上支付更高的價格。值得一提的是,他的關稅政策也可能蔓延到其他主要經濟體。事實上,歐洲政策製定者已經表達了對潛在負面影響的擔憂。

美聯儲的立場如何?

美國聯邦儲備委員會(Fed)今年三次降息,分別在9月降息50個基點(bps),11月降息25個基點,12月再降息25個基點,目標區間為4.25%-4.50%。

美聯儲官員在2024年大部分時間裏都將重點放在通脹上,只是暫時轉向就業。增長擔憂也存在,但程度不及歐洲。

在今年最後一次美聯儲會議上,美國通脹再次成為焦點,政策製定者指出,削減基準利率的決定是一個「艱難的選擇」,並表示2025年降息的步伐將放緩,因為通脹穩步高於美聯儲的目標,經濟增長相當穩固。

官員們表示,根據經濟預測摘要(SEP)或點陣圖,2025年可能只會降息兩次。這兩次降息意味著委員會在9月發布的上一次SEP中的一半意圖。

根據美國勞工統計局(BLS)的數據,美國消費者價格指數(CPI)在11月同比上漲2.7%,高於10月的2.6%,而核心CPI(不包括波動較大的食品和能源價格)在同期上漲3.3%,均符合市場預期。

聯邦基金目標利率與CPI演變

隨著時間的推移,對美國經濟衰退的擔憂有所緩解,年末軟著陸的可能性逐漸消散。2024年全年經濟狀況良好,最新的國內生產總值(GDP)數據顯示如此。第三季度經濟按年率增長3.1%,盡管存在一些薄弱環節。

對避免衰退和額外降息的樂觀情緒推動華爾街創下歷史新高,盡管最新的點陣圖迫使投機興趣進行獲利了結。盡管如此,美國三大主要股指在年末達到了未曾探索的領域並保持在附近。

2025年歐元/美元:美國和歐元區經濟分歧將擴大

除了預計2025年將降息兩次外,美聯儲將2024年的GDP增長預測上調至2.5%,高於9月預測的2%,理由是經濟活動具有韌性。然而,預計從2026年起,增長將回歸1.8%的長期趨勢。

此外,通脹預期也被上調,2025年的預測從2.1%上調至2.5%,核心通脹預計為2.8%。

在大西洋彼岸,歐洲央行(ECB)預計將在2025年進一步降息,原因是增長持續疲弱和通脹降溫。市場分析師開始認為利率可能會降至2%的中性水平以下,盡管這種情況不太可能發生。

歐洲央行最新的宏觀經濟預測對通脹預期進行了下調,預計總體通脹將達到2.1%,核心通脹為2.3%,到2026年兩者都將達到1.9%。增長預測也被下調,2025年預計為1.1%,2026年為1.4%。

總之,美聯儲面臨通脹方面的上行風險,而歐洲央行將不得不應對經濟挫折,這與當地的政治動蕩一起,構成了一個重大挑戰。

歐元/美元技術前景:走向平價?

歐元/美元連續第三個月收跌,月線圖上的技術指標顯示,2025年對歐元來說將是艱難的一年。過去兩年大部分時間裏,該貨幣對在其20日簡單移動平均線(SMA)上方交易,直到去年11月跌破該線。同時,100日SMA提供了強勁的動態阻力,在1.1200區域拒絕了買家。更進一步,技術指標穿過了中線並保持堅定的看跌斜率,支持未來更低的低點。超越1.0330價格區間後,幾乎沒有什麽能阻擋其跌至1.0200關口,而在後者之下,測試平價在所難免。

從周線圖來看,技術指標顯示歐元/美元可能在反彈之前創下更低的低點。技術指標堅定南下,接近超賣區域,但沒有任何下行耗盡的跡象。同一張圖顯示,20日SMA正在獲得下行動能,並即將跌破平坦的100日SMA,兩者都遠高於當前水平,通常是賣出興趣占主導的信號。

看跌情景是最有可能的,但不是唯一的。如果該貨幣對在歐盟復蘇和美國經濟突然疲軟的情況下改變方向,最初可能會瞄準1.0600價格區間。持續的宏觀經濟失衡有利於歐盟,可能導致歐元/美元達到1.1000關口,盡管不會在上半年內實現。

結論

宏觀經濟形勢有利於美元而非歐元,因為即使有通脹壓力,重點仍將放在經濟發展上。特朗普即將上任可能意味著美國面臨更高的通脹風險,但即使在冠狀病毒期間,美國經濟在G7中也有最強勁的疫情復蘇,從前任特朗普總統開始,隨後在拜登政府下繼續。

推薦文章