恆力期貨能化日報20250319

一眼通

油品

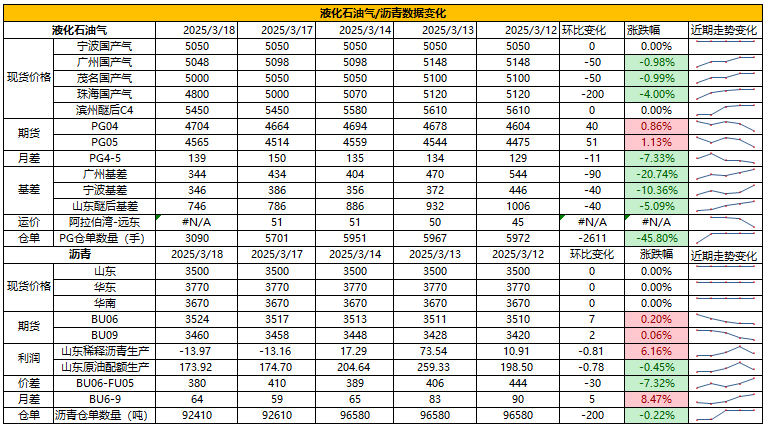

LPG

方向:震盪偏強

行情回顧:近月修復基差,月差走強,3月沙特CP合同價格下調出臺,其中丙烷615美元/噸,丁烷605美元./噸,環比下跌20美元/噸。進口成本下降。

邏輯:

1.本週國內液化氣商品量爲52.64萬噸左右,較上週減少0.46萬噸。本週煉廠庫容率25.04%,環比增加0.09%。港口庫存269.39萬噸,環比下降0.93萬噸。

2.燃燒需求下滑,化工需求小幅好轉。PDH開工率71.39%,環比增加3.34%。MTBE開工率63.01%,環比下跌0.37%,烷基化開工率43.62%,環比下跌1.87%。

3.現貨持穩,山東民用氣4800元/噸(+30),華東民用氣4994元/噸(0),華南民用氣5040元/噸(-40),下游低價貨源產銷相對較好。

風險提示:宏觀因素影響

瀝青

方向:正套

行情回顧:現貨價格走弱,現實需求欠佳,OPEC宣佈4月提產,成本走弱帶動盤面回落。

邏輯:

1.煉廠加工利潤回升,近期主營與地煉產量增加,總體產能利用率爲30%,3月份國內瀝青地煉排產量爲134.6萬噸,環比增加14.9萬噸,增幅12.5%。

2.社庫173萬噸,環比增加2.7%,廠庫98萬噸,環比下降1%。煉廠周度出貨量29.8萬噸,環比下降5.9%,因華北合同提貨下降。山東現貨3600元/噸(-10),目前下游採購積極性下降。

風險提示:宏觀因素影響

芳烴

苯乙烯

方向:逢高空

基本面:

1、利潤:3月13日,中國苯乙烯非一體化裝置日度利潤-205元/噸,較上一工作日利潤增加64元/噸,環比虧損減少23.89%;理論上國內苯乙烯非一體化裝置現金流成本在8025元/噸,現金流利潤95元/噸。

2、供給:20250307-20250313,中國苯乙烯工廠整體產量在34.32萬噸,較上期20250228-20250306降0.37萬噸,環比-1.07%;工廠產能利用率74.92%,環比-0.82%。本週,東北一套裝置重啓,華東、華南三套裝置負荷有所調整,其餘裝置基本維持穩定,整體形成產出小幅下降表現。

3、需求:本週期,中國苯乙烯主體下游(EPS、PS、ABS)消費量在26.67萬噸,較上週期消費量下降0.67萬噸,幅度降2.45%,消息看,主要是週期內部分下游庫存壓力增大,產出減少較多,周內主體下游對苯乙烯需求出現小幅減量表現。

策略:逢高空

風險提示:油價異動、裝置超預期變動、終端需求大幅波動。

煤化工

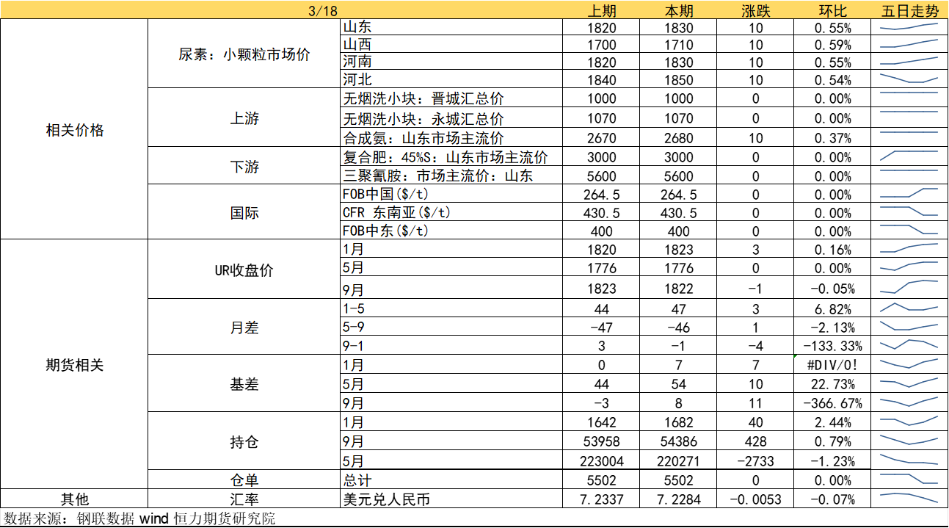

尿素

方向:震盪偏弱

邏輯:週二廠家報價上調10-20元/噸,新單成交較週一減少。本期尿素企業庫存量119.34萬噸,較上週減少2.93萬噸,環比減少2.40%。集中返青肥告一段落,但春耕持續,工業剛需,整體需求提供一定支撐。關注反彈沽空機會,05上方1800壓力位,後續繼續關注需求節奏,政策與能源價格變動。三月後儲備開始放貨,疊加產能釋放,若出口持續受限,整體供大於求格局不改,中長期壓力仍然較大。

向上驅動:下游剛需

向下驅動:高供應、高庫存

風險提示:淡儲節奏、出口政策、保供穩價、需求放量情況、新增投產、上游煤炭端變動以及國際市場變化。

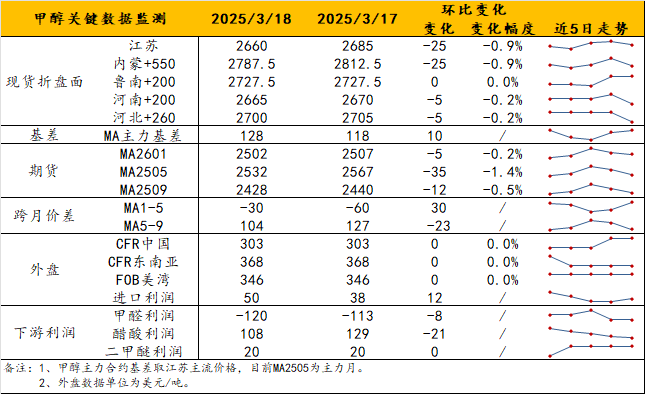

甲醇

方向:低多。

理由:近端偏強支撐,呈back結構。

邏輯:甲醇繼續呈現出盤面走跌、現貨跟跌但基差偏強的情況。目前,華東港口基差近端約05+105上下,4下05+90/95。自前期傳出部分伊朗甲醇裝置準備重啓後,多空博弈加劇,市場對4月前後的進口迴歸節奏有分歧。近端聚焦強現實,港口去庫開始兌現+內地低庫存支撐延續,將助力基差和盤面;遠端聚焦弱預期。觀點上,短期甲醇仍具備強基差和月差優勢,呈back結構,低多爲主,但行情變數在於進口恢復節奏,且伊朗甲醇裝置如何重啓的說法不一。但若有定論,則3月將確認上半年高點。

策略:低多,注意規避油價波動和情緒擾動。

風險提示:油價異動、伊朗裝置動態、宏觀影響。

鹽化工

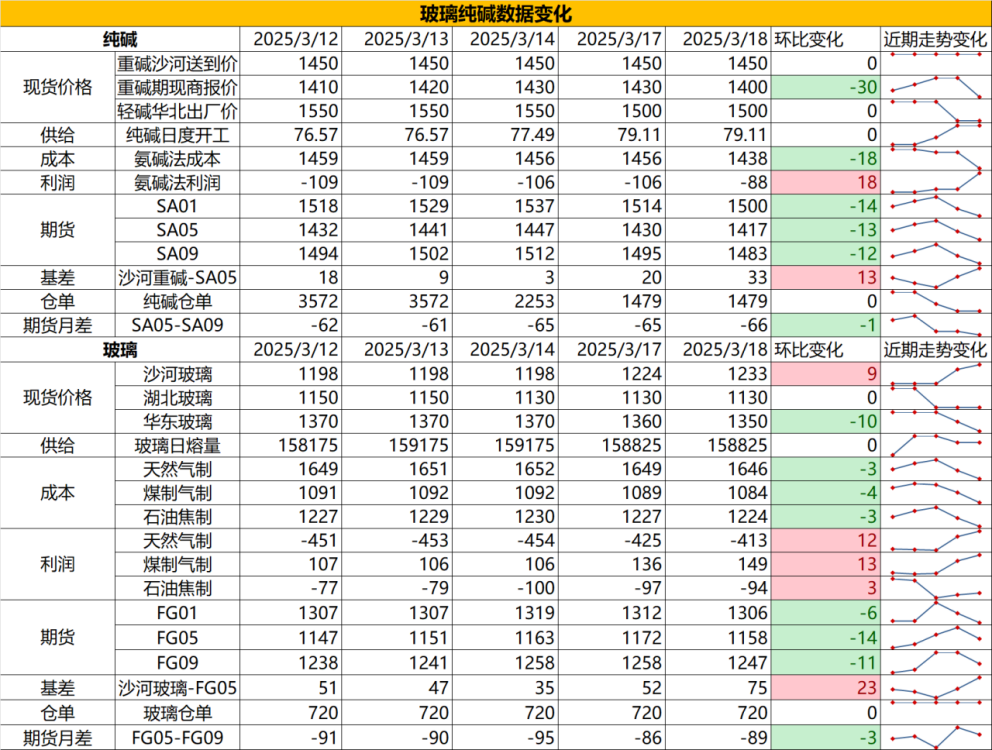

純鹼

方向:不追空

行情跟蹤:

1.沙河送到價穩定在1450元/噸,部分輕鹼價格暗降,當前由於廠家檢修延續,現貨尚有一定供應減量支撐,而需求端處於剛需和投機需求相互矛盾的階段,剛需面上由於浮法和光伏玻璃的持續點火,剛需環比走好,但從投機需求看,由於期現商報價更低,目前下游偏向從期現手裏拿貨,鹼廠的表需環比走弱,目前供需面難形成階段性共振。

2.中長週期看,純鹼年內維持供需雙增的狀態,供給增量在於鹼廠新產能的投放,需求增量在於光伏玻璃產能的持續復產及新點火預期,而價格下跌至鹼廠的成本線會形成較強的底部支撐,從而帶動階段性中下游基於檢修擔憂的投機補庫,帶動價格反彈。

向上驅動:下游階段性補庫、鹼廠檢修

向下驅動:玻璃冷修,鹼廠投產

策略建議:多玻璃空純鹼

風險提示:遠興投產進度變化,下游玻璃廠補庫驅動

玻璃

方向:低多

行情跟蹤:

1.目前各區域現貨市場都維持較好水平,沙河現貨上漲至1200元/噸,但目前區域存在分化,湖北現貨低價仍在1080元/噸,湖北的高庫存依舊會限制玻璃的向上空間,且近期復產點火產線增多,玻璃供給端由前期低供應向上修復至中低供應,玻璃目前處於低利潤,中低供應,高庫存,需求邊際轉好的階段。

2.大方向看,需求大方向走弱的預期下主要關注結構性機會,目前時間節點臨近傳統地產小陽春,需求環比改善預期是存在的,但工程單難修復的情況下,預計家裝單改善也較爲有限,後續需持續關注華東華南主銷地的回暖情況。

向上驅動:地產政策提振、宏觀情緒推動

向下驅動:地產資金問題未解決、下游訂單改善不明顯,下游資金情況不佳

策略建議:1120附近輕倉試多,5-9正套-100以下介入

風險提示:地產政策變化,宏觀情緒變化

推薦文章