恆力期貨能化日報20250211

一眼通

油品

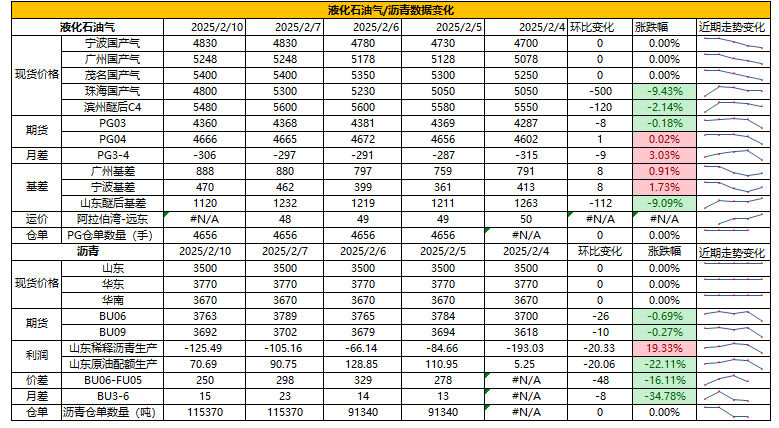

LPG

方向:04【4600,4850】

行情回顧:基差走強,倉單同比低位,沙特阿美公司2025年2月CP出臺,丙烷635美元/噸,較上月上調10美元/噸;丁烷625美元/噸,較上月上調10美元/噸。

邏輯:

1. 本週國內液化氣商品量爲55.13萬噸左右,較上週增加0.67萬噸。本週煉廠庫容率24.17%,環比下降0.32%。港口庫存298萬噸,環比下降4.02萬噸。

2. 燃燒需求平穩,化工需求邊際好轉。PDH開工率72.7%,環比下跌1%。MTBE開工率54.8%,環比上漲0.3%,烷基化開工率44.9%,環比上漲0.16%。

3. 山東民用氣4870元/噸(0),華東民用氣4864元/噸(+15),華南民用氣5360元/噸(-10)。

風險提示:宏觀因素影響

瀝青

方向:偏多

行情回顧:低供應與低庫存,現貨報價堅挺。

邏輯:

1.國內開工率低位,周產量38.5萬噸,環比下降8.8%。2月份國內瀝青計劃排產210.8萬噸,環比增加0.9萬噸,增幅0.4%。

2.社庫112萬噸,環比增加12%,廠庫79萬噸,環比增加12%。煉廠周度出貨量21.8萬噸,環比下降27%,多數地區出貨減少下游需求平淡。山東現貨3700元/噸,中石化齊魯、青島價格上調100元/噸。

風險提示:宏觀因素影響

芳烴

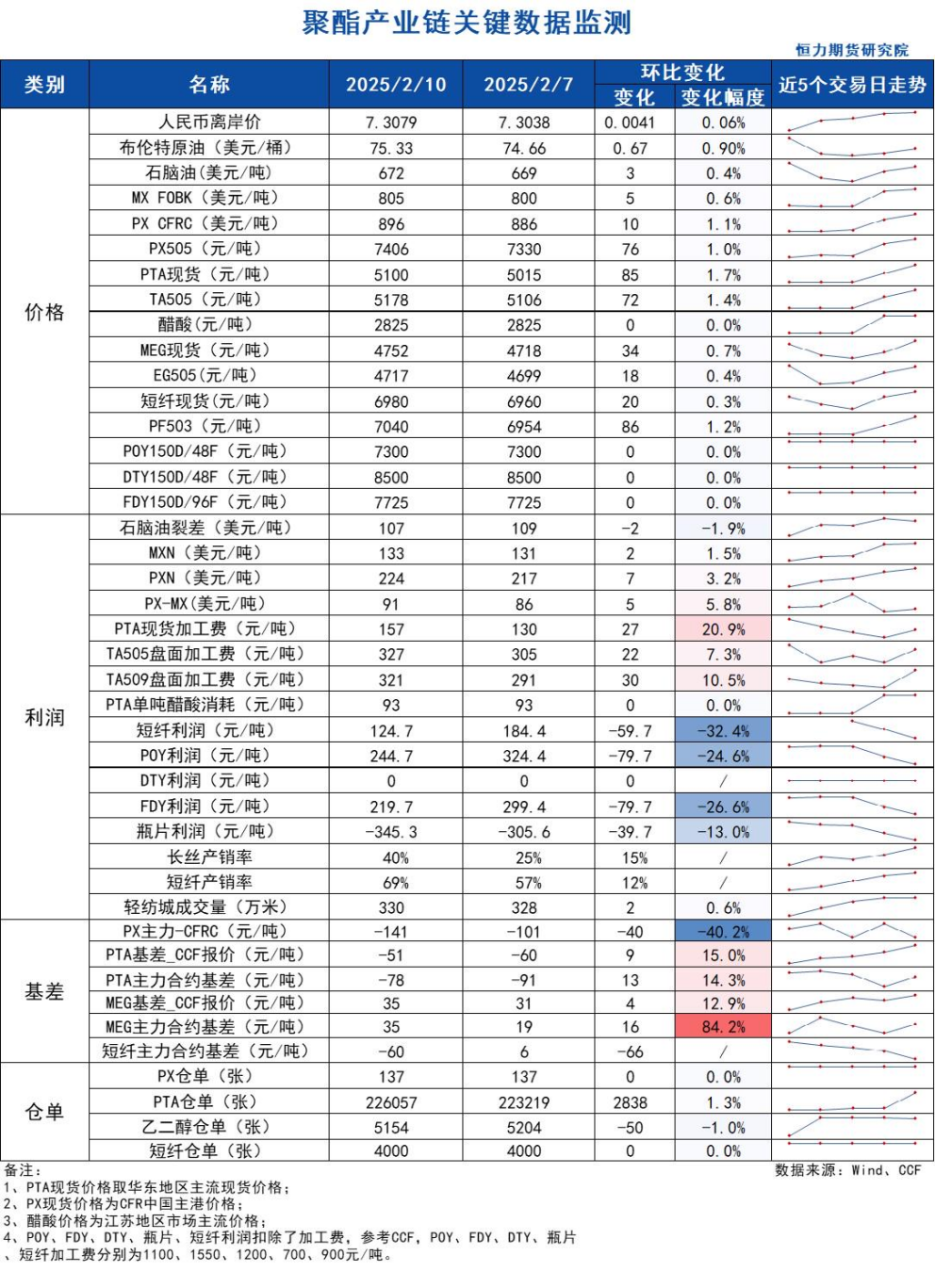

PX

方向:偏多

盤面:

1、PX05合約收盤價7406(+134, +1.84%),持倉增加10692手至16.92萬手;

2、PX5-9月差0(+40),PX05-CFRC 爲-141(-40);

3、倉單137(-)。

基本面:

1、實貨:CFR中國均價爲896美元/噸(+10),PX價格上漲,兩單4月亞洲現貨分別在895、896成交。尾盤實貨3月在894、4月在895,5月在890均有買盤報價;

2、估值與利潤:MOPJ價格爲672美元/噸(+3),PXN $224(+7);

3、供給:國內PX周度負荷86.2%(-0.8pct),亞洲PX周度負荷78.2%(-0.2pct),盛虹兩套共計400萬噸裝置2月6日因爲前道裝置因素降負5%左右,日本GS 40萬噸裝置2月上旬計劃外停車,重啓時間待定;

4、需求:PTA負荷上升0.8個百分點至80.5%,英力士125萬噸裝置2月8日附近重啓,此前於1月11日按計劃停車檢修,逸盛新材料360萬噸裝置1月27日附近重啓,逸盛寧波200萬噸裝置1月25日按計劃停車;

5、下游:TA現貨加工費157(+27),長絲平均產銷4成左右,直紡滌短平均產銷69%。

策略:擇機多PX空原油。

風險提示:油價異動、裝置超預期變動、終端需求大幅波動

苯乙烯

方向:大方向偏多,短時回調企穩後,開始輕倉試多

基本面:

1、純苯供需:印尼TPPI重整裝置重啓;新加坡苯乙烯裝置停車釋放純苯出口增量;JG Summit裂解雖仍處於停車狀態,但是2月依舊向市場出售了7000噸的純苯庫存;中東向東北亞發船7萬噸純苯,不管到中國臺灣還是中國,都是巨大的衝擊(去年一年中東→中國只有7萬噸);韓國的歧化裝置降負存疑,MX的預期持續偏強且韓國1-2月向中國進口了較多甲苯,因此2月歧化段純苯是否減產難下定論;日本苯乙烯Q1大量停車,本土純苯需求下降,因此近期日本貿易商和純苯工廠和中國商談較爲密切,或許日本或有純苯出口增量。總體而言3月出口雖不及去年12月但是依舊會在較高的水平運行。周內華東某貿易商爲華東某下游工廠採購的美金純苯聽聞部分在公開市場出售原因是下游工廠純苯庫存拉滿,目前拉高原料庫存可能不是個例,大量的純苯下游工廠都以較高的原料庫存在應對接下來預期偏強的市場,但是這麼高的庫存下誰來承接高進口量呢?苯乙烯和己內酰胺的開工都處於年內高位,無進一步增量的空間,當時12月的純苯高進口還有大量的苯乙烯裝置迴歸來消化。短期來看華東純苯仍有一定的回調空間,後續的驅動大概率在山東,一方面有苯乙烯裝置新投產的預期,另一方面山東受進口貨影響較小,且山東上半年較緊的格局始終沒有改變。

2、苯乙烯供需:未來的出口驅動有三個方向,第一印度,第二歐洲,第三東北亞。但是目前來看印度的商談量很少,而且中國貨在價格上相比韓國貨沒有太大優勢,此外新加坡及沙特苯乙烯裝置一旦恢復,印度大半的進口來源將被補足,因此中國→印度的出口驅動我們認爲可以忽略不計。其次是到歐洲的出口驅動,上週開始歐洲已經開始在東北亞市場詢盤,但是尚未見實際成交,我們認爲如果本週仍未有實際成交,這個驅動也將消失。因爲美國的英力士Bayport苯乙烯裝置已經重啓,將提供給歐洲足夠的苯乙烯,此外歐洲最大的POSM在未來2-3周也有重啓的預期。只有至東北亞其他國家的出口物流在3月和4月依舊有可持續性。當前苯乙烯的隱形庫存和港口庫存依舊處於一個相對較高的位置,苯乙烯的供應量也到達近一年的高點,PS工廠出現了比較明顯的產成品累庫。雖然整個下游工廠的提負依舊以較爲健康的姿態在進行,但是考慮到連續3個月的高供給及山東國恩一套新裝置的投產預期(已經購買乙苯鋪管道),短期多單的高度仍需打個問號。

3、庫存:截止2025年2月10日,江蘇苯乙烯樣本庫存較上期上漲1.05萬噸至15.65萬噸

策略:大方向看多,短時回調企穩後,輕倉試多

風險提示:油價異動、裝置超預期變動、終端需求大幅波動

PTA

方向:偏多

理由:盤面增倉上行、下游產銷恢復。

盤面:

今日05合約以5178收盤,較上一交易日結算價上漲2.13%,日內增倉29077手至115.04萬手,TA5-9價差爲+6(+18)。

基本面:

1、實貨:現貨市場商談氛圍一般,現貨基差偏強,2月下在05-50~52附近商談,倉單在05-45附近商談。PTA現貨加工費157元/噸(+27),TA05盤面加工費327元/噸(+22);

2、供給:PTA負荷上升0.8個百分點至80.5%,英力士125萬噸裝置2月8日附近重啓,此前於1月11日按計劃停車檢修,逸盛新材料360萬噸裝置1月27日附近重啓,目前負荷5成,此前於2024年12月30號停車檢修,逸盛寧波200萬噸裝置2025年1月25日按計劃停車,福建百宏250萬噸裝置春節期間降負至9成,節後恢復;

3、需求:下游聚酯負荷回升至81.7%(+2.8pct);江浙終端開工整體還較爲零星,其中加彈提升至11%、江浙織機提升至15%、江浙印染開機提升至10%。江浙滌絲今日產銷整體偏弱,局部DTY尚可,平均產銷估算在4成左右,直紡滌短工廠銷售適度好轉,平均產銷69%,輕紡城市場總銷量330萬米(-95);

策略:無。

風險提示:油價異動、裝置超預期變動、終端需求大幅波動。

乙二醇

方向:偏多,注意20日線附近回調風險

理由:現貨偏穩,下游產銷恢復。

盤面:

今日EG2505合約收盤價4717(+31,+0.66%),日內減倉8760手至27.43萬手,EG5-9價差爲-11(+15)。

基本面:

1、現貨:目前現貨基差在05合約升水33-36元/噸附近,商談4749-4752元/噸;3月下期貨基差在05合約升水54-56元/噸附近,商談4770-4772元/噸;

2、庫存:截至2月10日,華東主港地區MEG港口庫存總量65.74萬噸,較上週週期增加3.97萬噸;

3、供給:乙二醇整體開工負荷上升76.92%(+3.78pct),其中煤制乙二醇開工負荷75.1%(-0.38pct),新疆天盈15萬噸裝置計劃2月15日前後重啓;陝煤集團180萬噸裝置原計劃2月兩條線停車更換催化劑,目前檢修計劃延後;美國南亞36萬噸裝置2月7日再次跳停;

4、需求:下游聚酯負荷回升至81.7%(+2.8pct);江浙終端開工整體還較爲零星,其中加彈提升至11%、江浙織機提升至15%、江浙印染開機提升至10%。江浙滌絲今日產銷整體偏弱,局部DTY尚可,平均產銷估算在4成左右,直紡滌短工廠銷售適度好轉,平均產銷69%,輕紡城市場總銷量330萬米(-95)。

策略:無。

風險提示:油價異動、裝置超預期變動、終端需求大幅波動。

煤化工

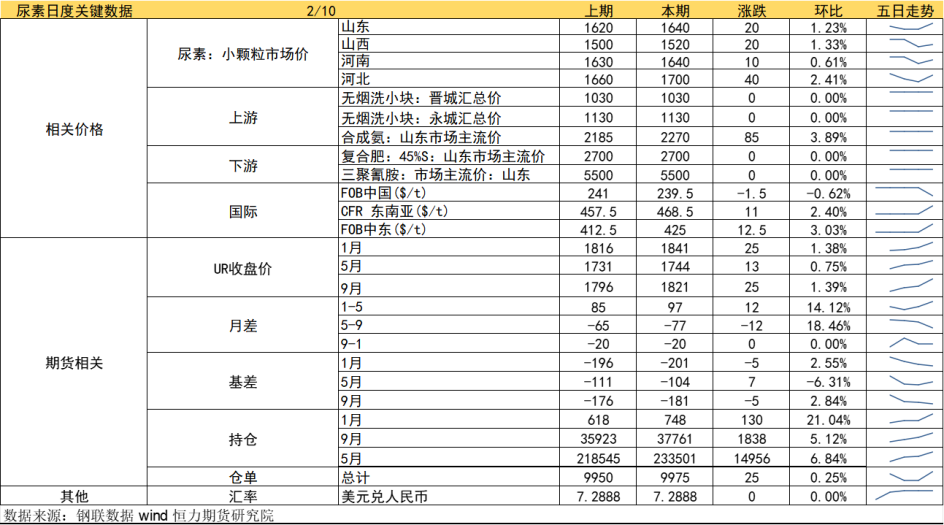

尿素

方向:震盪偏弱

邏輯:1.主流地區尿素價格穩中向上調整,低端成交有所增加,中盈等出現停售現象。

2.國內供應回升,日產19.83萬噸,高出同期1.77萬噸。節前集中補貨後節間拿貨有所放緩,加上物流等因素,工廠庫存上升到174.59萬噸,較節前增加31.10萬噸,大幅上漲21.67%。元宵前多數下游工廠仍在放假停工,工業需求有限,而農業雖然北方冬小麥返青肥需求增加,但時間相對較短,當前成本支撐也偏弱,整體上漲驅動預計有限,出口受限下,供大於求格局不改,後續價格或震盪偏弱,短時可關注下方1690-1700支撐。

向上驅動:下游剛需

向下驅動:高供應、高庫存

風險提示:淡儲節奏、出口政策、保供穩價、需求放量情況、新增投產、上游煤炭端變動以及國際市場變化。

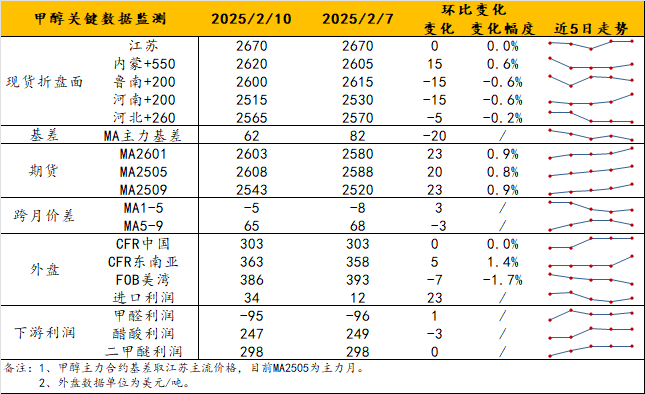

甲醇

方向:不追多

理由:多空交織。

邏輯:本週初,西北小幅擡漲,內蒙古南北線價格約2055-2100元/噸。內地市場較上週表現好轉,但華中地區略跌。港口方面,近端基差維持偏弱運行,約05+55/65,2下基差小跌至05+80左右。目前,盤面繼續試探2600點以上,但多空交織會使得後期走勢較爲糾結。2月的進口減量/港口去庫預期將持續給予支撐,烯烴大廠採購也偶爾給到提振,且臨近下游完全返市,情緒上偏多,但高度上缺乏追多空間。觀點上,利多預期支撐盤面估值,預計短線不深跌,但高度仍受制於國內供應壓力抑制,不宜追多;關注興興重啓預期及富德2月中旬計劃檢修是否兌現及伊朗甲醇裝置動態。

策略:不追多。

風險提示:伊朗裝置動態、烯烴動態、宏觀影響。

建材化工

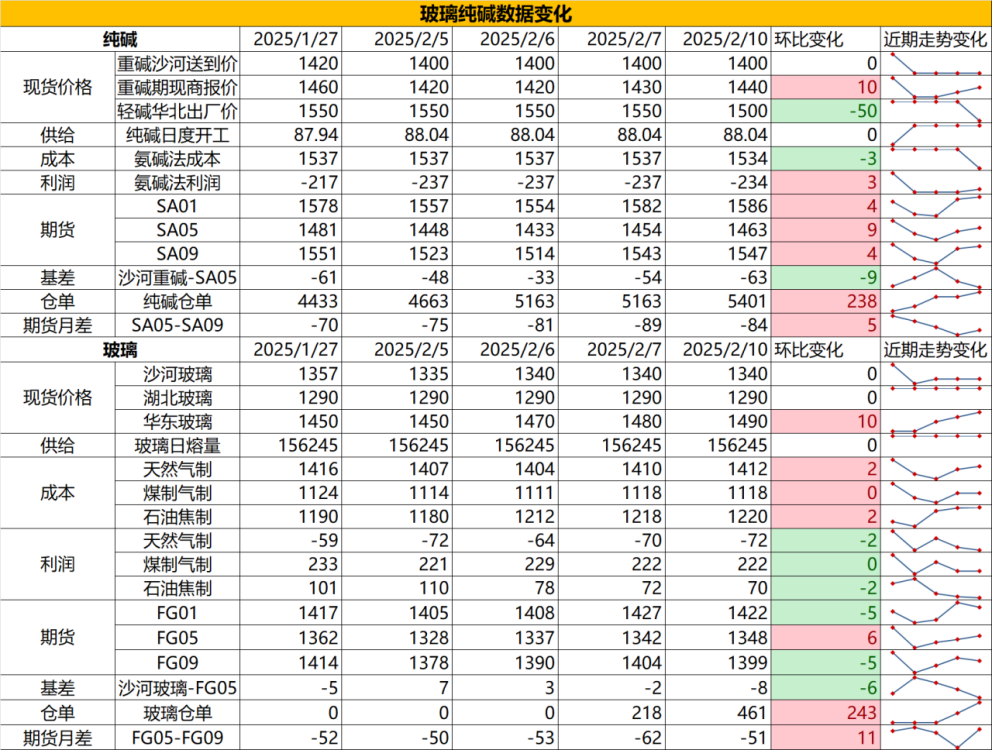

純鹼

方向:逢高空

行情跟蹤:

1. 當前沙河送到價在1400元/噸左右,今天遠興降價100元/噸下游大量補庫,短期需求好轉,截止週一,鹼廠庫存在186.27萬噸,環比上週四累庫1.76萬噸, 2月的反彈驅動主要在於遠興2月份的裝置檢修,但反彈空間也較爲有限,氨鹼法成本邊際仍然偏向其估值高位。

2. 大方向看,純鹼仍是供增需平的格局,需求端光伏玻璃在經歷一輪減產後,今年存有投產預期,但這部分需求增量遠小於供給增量,供需寬鬆格局難改,但也需注意上游產能較爲集中,一旦部分企業啓動減產,則會對底部區域價格起到穩定劑的作用。

向上驅動:下游階段性補庫、鹼廠降負荷

向下驅動:光伏玻璃冷修、浮法玻璃虧損

策略建議:單邊1500上方逢高空,多玻璃空純鹼在-130以下介入

風險提示:遠興投產進度變化,下游玻璃廠補庫驅動

玻璃

方向:逢低多

1. 現貨價格在1305元/噸,根據往年經驗看,節後現貨需要經歷半個月-1個月的偏弱階段,主要是節後下遊加工廠尚未完全復工,處於需求真空期,新的向上驅動來自於終端低原片庫存下的節後補庫,這需要看到主銷地的產銷回暖,否則價格仍是底部徘徊。2. 大方向看,基本面仍是供需雙弱,地產需求偏弱,但開年的低供應仍會使得供給減量大於需求減量,底部價格存有韌性,在階段性的下游補庫階段會存在向上彈性,但由於是低供給主導的供需結構轉好,能給到的價格向上彈性也相對有限。

行情跟蹤:

向上驅動:地產政策提振、宏觀情緒推動

向下驅動:地產資金問題未解決、下游訂單改善不明顯,下游資金情況不佳

策略建議:1300以下輕倉做多

風險提示:地產政策變化,宏觀情緒變化

原文鏈接

推薦文章