恆力期貨能化日報20250207

一眼通

油品

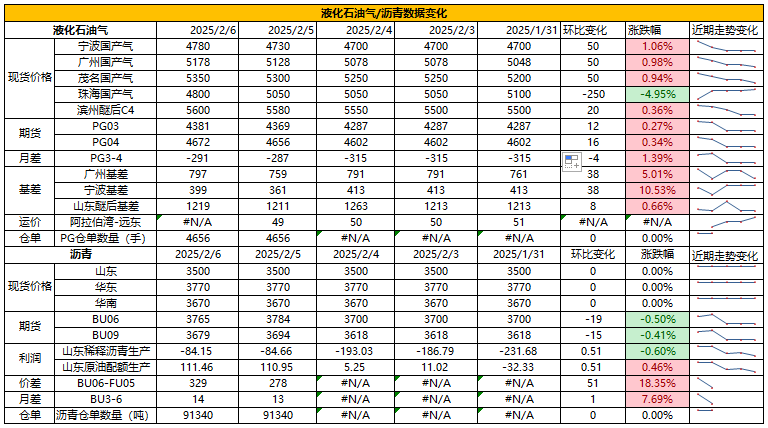

LPG

方向:偏多行情回顧:沙特阿美公司2025年2月CP出臺,丙烷635美元/噸,較上月上調10美元/噸;丁烷625美元/噸,較上月上調10美元/噸。邏輯:1. 美國製裁影響伊朗出口,本週國內液化氣商品量爲55.29萬噸左右,減少0.9%。本週煉廠庫容率22.7%,環比下降1.1%。港口庫存283萬噸,環比增加7%。2. 化工需求邊際好轉。PDH開工率73%,環比上漲0.3%。MTBE開工率55.27%,環比上漲1.2%,烷基化開工率43.95%,環比持平。3.現貨小幅上漲,山東民用氣4830元/噸(+30)。風險提示:宏觀因素影響瀝青

方向:偏多行情回顧:低供應與低庫存,現貨報價堅挺。邏輯:1.國內開工率低位,周產量38.5萬噸,環比下降8.8%。2月份國內瀝青地煉排產量爲119.7萬噸,環比下降7.6萬噸,降幅5.97%。3.社庫112萬噸,環比增加12%,廠庫79萬噸,環比增加12%。煉廠周度出貨量21.8萬噸,環比下降27%,多數地區出貨減少。北方季節需求性減弱,整體需求逐漸放緩。山東現貨3650元/噸(+50)。風險提示:宏觀因素影響

芳烴

PX

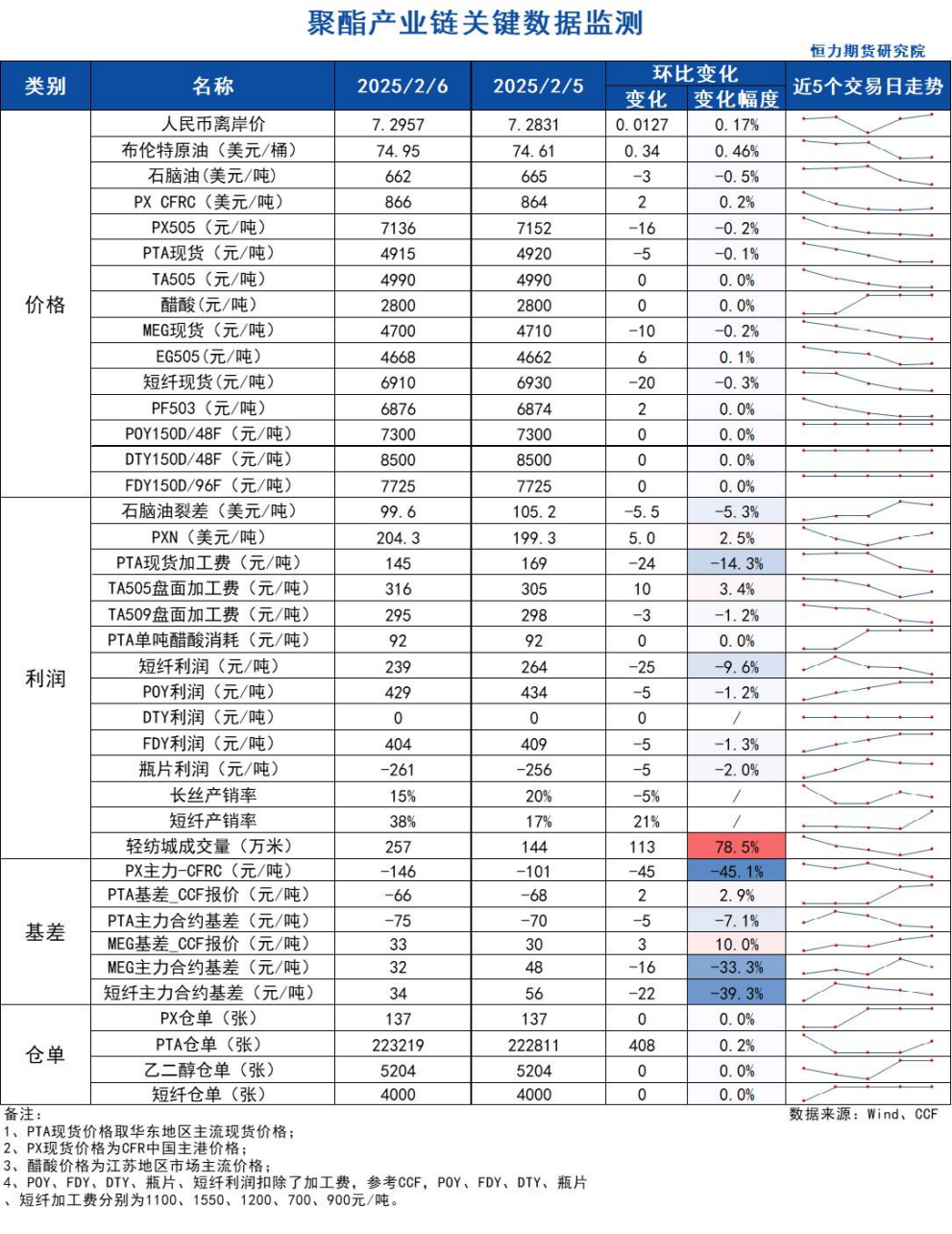

方向:偏多盤面:1、PX05合約收盤價7136(+2, +0.03%),持倉增加21801手至13.67萬手;2、PX5-9月差-72(-6),PX05-CFRC 爲-146(-45);3、倉單137(-)。基本面:1、實貨:CFR中國均價爲864美元/噸(+6),PX實貨4月在860,5月在862均有買盤;紙貨3月在865/869商談;2、估值與利潤:MOPJ價格爲662美元/噸(-4),PXN $204(+5);3、供給:國內PX周度負荷87%(-0.1pct),亞洲PX周度負荷78.4%(+0.3pct),日本ENEOS 35萬噸裝置2025年1月底按計劃檢修45天左右;4、需求:PTA負荷上升0.8個百分點至80.5%,逸盛新材料360萬噸裝置1月27日附近重啓,逸盛寧波200萬噸裝置1月25日按計劃停車;5、下游:TA現貨加工費145(-24),長絲平均產銷1-2成,直紡滌短平均產銷38%。策略:無。風險提示:油價異動、裝置超預期變動、終端需求大幅波動苯乙烯

方向:大方向偏多,短時回調企穩後,開始輕倉試多基本面:1、純苯供需:1月純苯進口量預計較12月月少10萬噸,1月韓國出口1.5萬噸純苯至美國,預計2月出口4萬噸純苯至美國。2月沙特苯乙烯裝置重啓,未來對印度純苯進口或有增加,JG Summit雖然仍處於停車狀態,但一船6000噸純苯將在2月發往中國,中東目前監測到有7萬噸左右的貨物發往東北亞地區,這可能是影響基本面的一大潛在因素,2024年整年中國僅進口10萬噸不到中東純苯。預計2月中國純苯進口量仍將處於高位,韓國→中國物流量2月大概率減少,而個別國家苯乙烯裝置計劃檢修或導致純苯外賣增加。在全市場的看多共識下,中週期維度難看空純苯,但是高進口壓力下,市場仍承壓。2、苯乙烯供需:苯乙烯後續驅動一方面在中國的苯乙烯出口,另一方面在終端的預期。3月的出口方向主要集中在東北亞地區,隨着新加坡苯乙烯裝置和沙特苯乙烯裝置重啓中國→印度的出口商談結束,日本苯乙烯裝置的計劃檢修和韓國苯乙烯裝置的降負將持續提供給中國苯乙烯出口方向。終端需求持續發力,三大白電排產遠超預期。不過苯乙烯基本面最大的利空依舊是國內供應的持續高位,以及港口庫存的持續增加,短時間盤面需要新的驅動來對衝供應端的利空。3、庫存:截至2025年2月5日,江蘇苯乙烯港口樣本庫存總量:14.6萬噸,較上週期增5.14萬噸,幅度增54.33%。商品量庫存在10.4萬噸,較上週期增3.83萬噸,幅度增58.30%。截至2025年2月5日,江蘇純苯港口樣本商業庫存總量:15.50萬噸,較上期庫存13.50萬噸累庫2.0萬噸,環比上升14.81%;較去年同期庫存6.85萬噸上升8.65萬噸,同比上升126.28%。策略:大方向看多,短時回調企穩後,輕倉試多風險提示:油價異動、裝置超預期變動、終端需求大幅波動PTA

方向:偏多理由:現貨基差偏穩。盤面:今日05合約以4990收盤,較上一交易日結算價持平,日內增倉48909手至111.1萬手,TA5-9價差爲-26(+10)。基本面:1、實貨:現貨市場商談氛圍一般,基差變動不大,本週現貨在05-70附近商談,2月下在05-65附近商談。PTA現貨加工費145元/噸(-24);2、供給:PTA負荷上升0.8個百分點至80.5%,逸盛新材料360萬噸裝置1月27日附近重啓,目前負荷5成,此前於2024年12月30號停車檢修,逸盛寧波200萬噸裝置2025年1月25日按計劃停車,福建百宏250萬噸裝置春節期間降負至9成,節後恢復;3、需求:下游聚酯負荷回升至80.5%(+1.9pct);江浙終端開工整體還較爲零星,其中加彈提升至11%、江浙織機提升至15%、江浙印染開機提升至10%。江浙滌絲今日產銷整體仍舊冷清,至下午4點附近平均產銷估算在1-2成,直紡滌短工廠部分銷售適度好轉,平均產銷38%,輕紡城市場總銷量257萬米(+116);策略:無。風險提示:油價異動、裝置超預期變動、終端需求大幅波動。

乙二醇

方向:偏多理由:美國裝置集中檢修來臨。盤面:今日EG2505合約收盤價4668(-10,-0.21%),日內增倉21355手至27.69萬手,EG5-9價差爲-28(+2)。基本面:1、現貨:目前現貨基差在05合約升水31-34元/噸附近,商談4708-4711元/噸,3月下期貨基差在05合約升水50-51元/噸附近,商談4727-4728元/噸,下午幾單05合約升水51元/噸附近成交;2、庫存:截至2月5日,華東主港地區MEG港口庫存總量61.77萬噸,較節前增加10.65萬噸。作爲對比,2024年春節後主港累庫2.11萬噸;3、供給:乙二醇整體開工負荷上升76.92%(+3.78pct),其中煤制乙二醇開工負荷75.1%(-0.38pct),四川石化36萬噸裝置2月初重啓,負荷6成左右,三江化工二期70萬噸裝置2月初重啓;鎮海二期80萬噸裝置原計劃2025年3月底重啓,目前推遲至6-7月。美國多套預期外停車裝置近期重啓,市場對其順勢執行檢修計劃進而帶動我國乙二醇進口減量預期落空。但進入2月後海外多套裝置將按計劃檢修,可能引發一定上行驅動。4、需求:下游聚酯負荷回升至80.5%(+1.9pct);江浙終端開工整體還較爲零星,其中加彈提升至11%、江浙織機提升至15%、江浙印染開機提升至10%。江浙滌絲今日產銷整體仍舊冷清,至下午4點附近平均產銷估算在1-2成,直紡滌短工廠部分銷售適度好轉,平均產銷38%,輕紡城市場總銷量257萬米(+116)。策略:無。風險提示:油價異動、裝置超預期變動、終端需求大幅波動。

煤化工

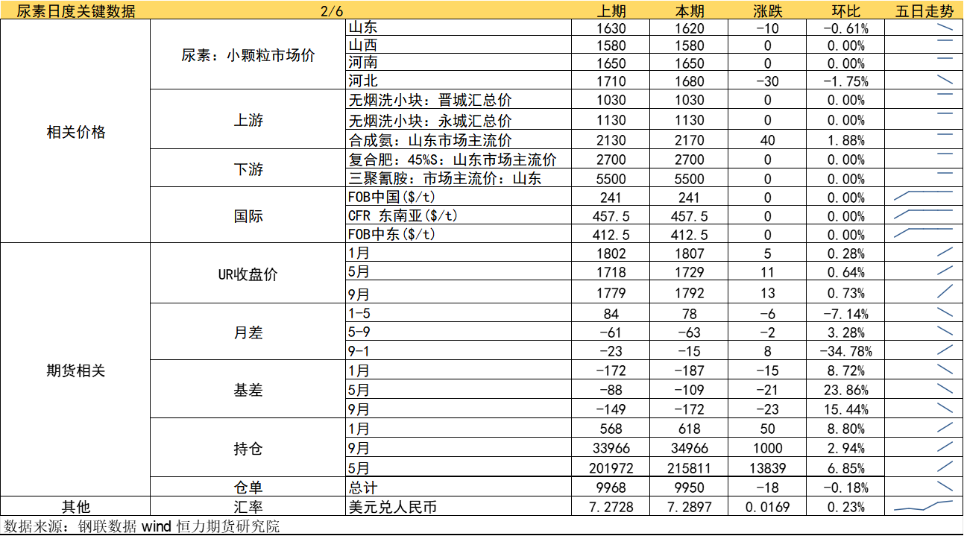

尿素

方向:震盪偏弱邏輯:1.主流地區尿素出廠價穩中下調,下游跟進情緒放緩,交投氛圍再次謹慎,市場上漲動力不足。2.國內供應回升,日產19.83萬噸,高出同期1.77萬噸。節前集中補貨後節間拿貨有所放緩,加上物流等因素,工廠庫存上升到174.59萬噸,較節前增加31.10萬噸,大幅上漲21.67%。元宵前多數下游工廠仍在放假停工,工業需求有限,而農業雖然北方冬小麥返青肥需求增加,但時間相對較短,當前成本支撐也偏弱,整體上漲驅動預計有限,出口受限下,供大於求格局不改,後續價格或震盪偏弱,短時可關注下方1690-1700支撐是否突破向上驅動:下游剛需向下驅動:高供應、高庫存風險提示:淡儲節奏、出口政策、保供穩價、需求放量情況、新增投產、上游煤炭端變動以及國際市場變化。甲醇

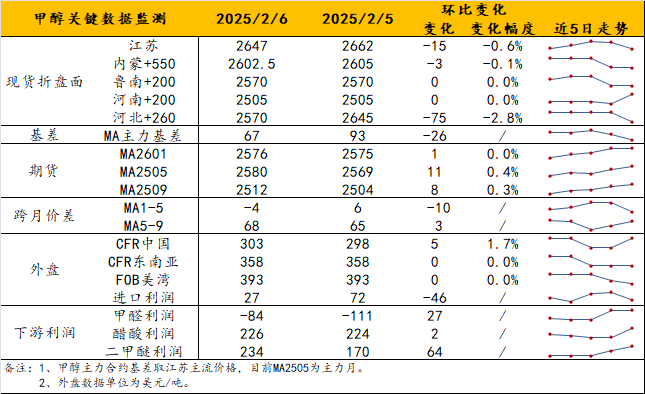

方向:偏弱運行理由:節後國內供應壓力抑制內地價格+基差偏弱,拖累盤面走勢。邏輯:寶丰外採消息提振盤面走勢。港口方面,受期價擡漲影響,近端基差繼續收窄至05+60左右,2下基差繼續走弱至05+85/90左右。截止本週四,甲醇港口庫存103.5萬噸,較節前小增1.15萬噸,暫未對盤面造成壓力。關注市場對2月進口減量和港口去庫的預期兌現情況。但依舊需留意伊朗甲醇裝置重啓傳聞會影響3月進口預期。內地方面,受寶丰外採提振,內蒙古南北線反彈至2030-2080元/噸,陝西、山東等地區跟漲。烯烴方面,關注興興重啓預期及富德計劃檢修是否兌現。行情上,大廠外採利多持續時長有限,高度仍受制於國內供應壓力抑制、伊朗甲醇裝置迴歸或早於預期等因素,預計短線仍維持窄區間波動。策略:觀望。風險提示:伊朗裝置動態、烯烴動態、宏觀影響。

建材化工

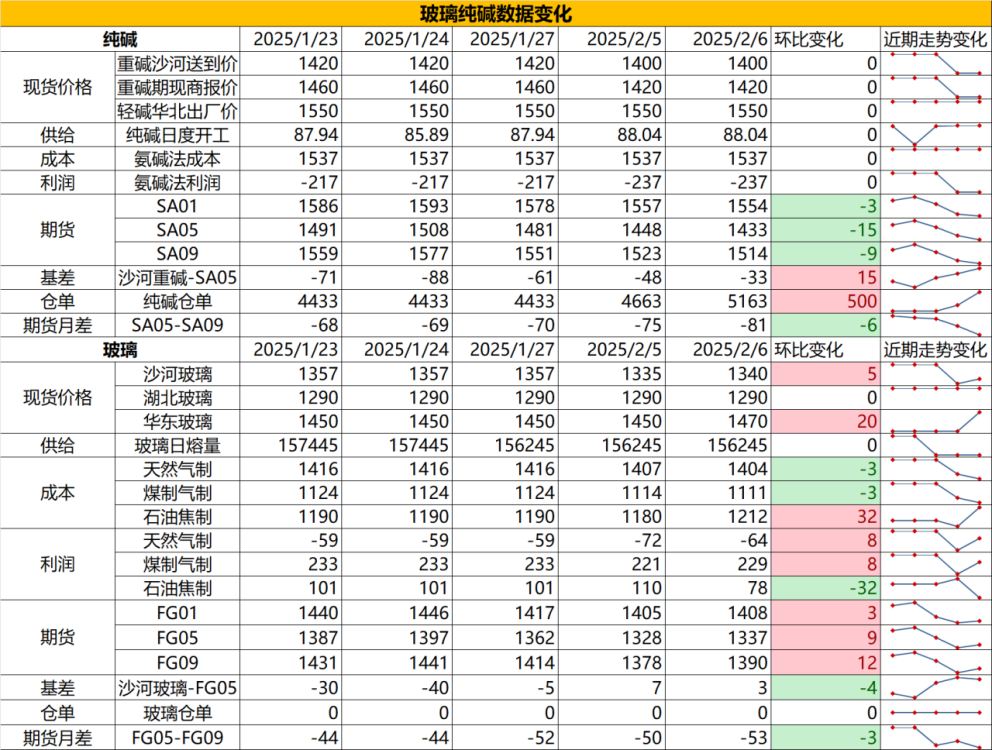

純鹼

方向:震盪偏弱行情跟蹤:1.?當前純鹼庫存創歷史新高,庫存在184.51萬噸,由於今年產能基數高,較節前累庫41.56萬噸,累庫幅度大於往年,當前沙河送到價在1400元/噸左右,節後連雲港德邦正式出產品,相對低成本鹼廠不斷投產,成本端相對下移,節後玻璃廠大概率需要時間消耗庫存,節後的反彈驅動主要在於遠興2月份的裝置檢修。2.?年後大方向看,純鹼仍是供增需減的格局,但上游產能較爲集中,一旦部分企業啓動減產或者宏觀變動,則會對短期價格起到穩定劑的作用,底部區域難跌,但由於庫存高位也會大幅限制其反彈高度,價格中樞長期圍繞氨鹼成本-聯鹼成本端波動。向上驅動:下游階段性補庫、鹼廠降負荷向下驅動:光伏玻璃冷修、浮法玻璃虧損策略建議:多玻璃空純鹼在-130以下介入風險提示:遠興投產進度變化,下游玻璃廠補庫驅動玻璃

方向:估值相對偏多1.當前玻璃廠庫存在6014萬重箱,環比節前累庫1678.8萬重箱,庫存中性偏高,過節期間發貨放緩,節中正常累庫,現貨價格在1305元/噸,目前玻璃底部有低供給,主產地低庫存的緩衝墊支撐,而需求端由於年後下游加工廠復工仍需要1-2周時間,且工地需求未啓動,節後暫處於需求真空期,價格處於相對偏弱的底部震盪階段。2.年後大方向看,基本面仍是供需雙弱格局,但供給減量會大於需求減量,地產需求偏弱,但弱化的速率已有所放緩,玻璃日熔量已處於歷史偏低位,且由於老舊窯爐的持續積累,今年供給仍有下滑空間,供給端的減量會大幅壓縮供需差,庫存下滑回歸正常區間,基本面是存在韌性的,價格處於底部擡升階段。行情跟蹤:?向上驅動:地產政策提振、宏觀情緒推動向下驅動:地產資金問題未解決、下游訂單改善不明顯,下游資金情況不佳策略建議:1300以下輕倉做多風險提示:地產政策變化,宏觀情緒變化

原文鏈接

推薦文章