恆力期貨能化日報20250107

一眼通

油品

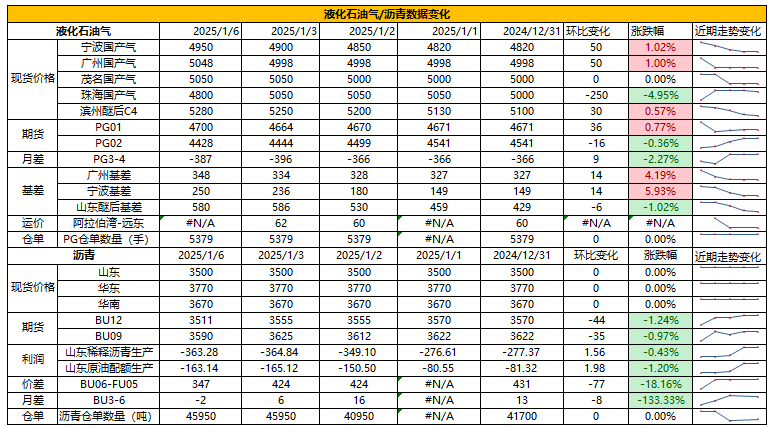

LPG

方向:觀望

行情回顧:美國超預期寒潮影響丙烷產量和出口,高基差有所迴歸。1月沙特CP合同價下調出臺,其中丙烷625美元/噸,環比下調10美元/噸;丁烷615美元/噸,環比下調15美元。

邏輯:

1.市場供應寬鬆,國內液化氣商品量爲 56.92萬噸左右,較上週增加1噸。本週煉廠庫容率23.99%,環比增加0.03%。港口庫存305萬噸,環比增加32萬噸。

2. 氣溫下降,燃燒需求增加,PDH開工率63.9%,環比下跌2.9%。MTBE開工率54.7%,環比下跌2。6%,烷基化開工率41%,環比上漲0.5%。

3. 山東民用氣4980元/噸,華東民用氣4964元/噸,華南民用氣5070元/噸。

風險提示:宏觀因素影響

瀝青

方向:3-6正套

行情回顧:低供應與低庫存,基差走弱,北方季節需求性減弱。

邏輯:

1.國內開工率低位,周產量45.2萬噸,環比增3.5萬噸,增幅8%。1月份國內瀝青總計劃排產量爲209.85萬噸,環比下降6.15萬噸,降幅2.85%。

2.社庫86.9萬噸,環比增加4%,廠庫61.8萬噸,環比增加1%。周度出貨量34萬噸,環比下降16%,可發資源偏緊,出貨減少。山東現貨3530元/噸附近(-30)。

風險提示:宏觀因素影響

芳烴

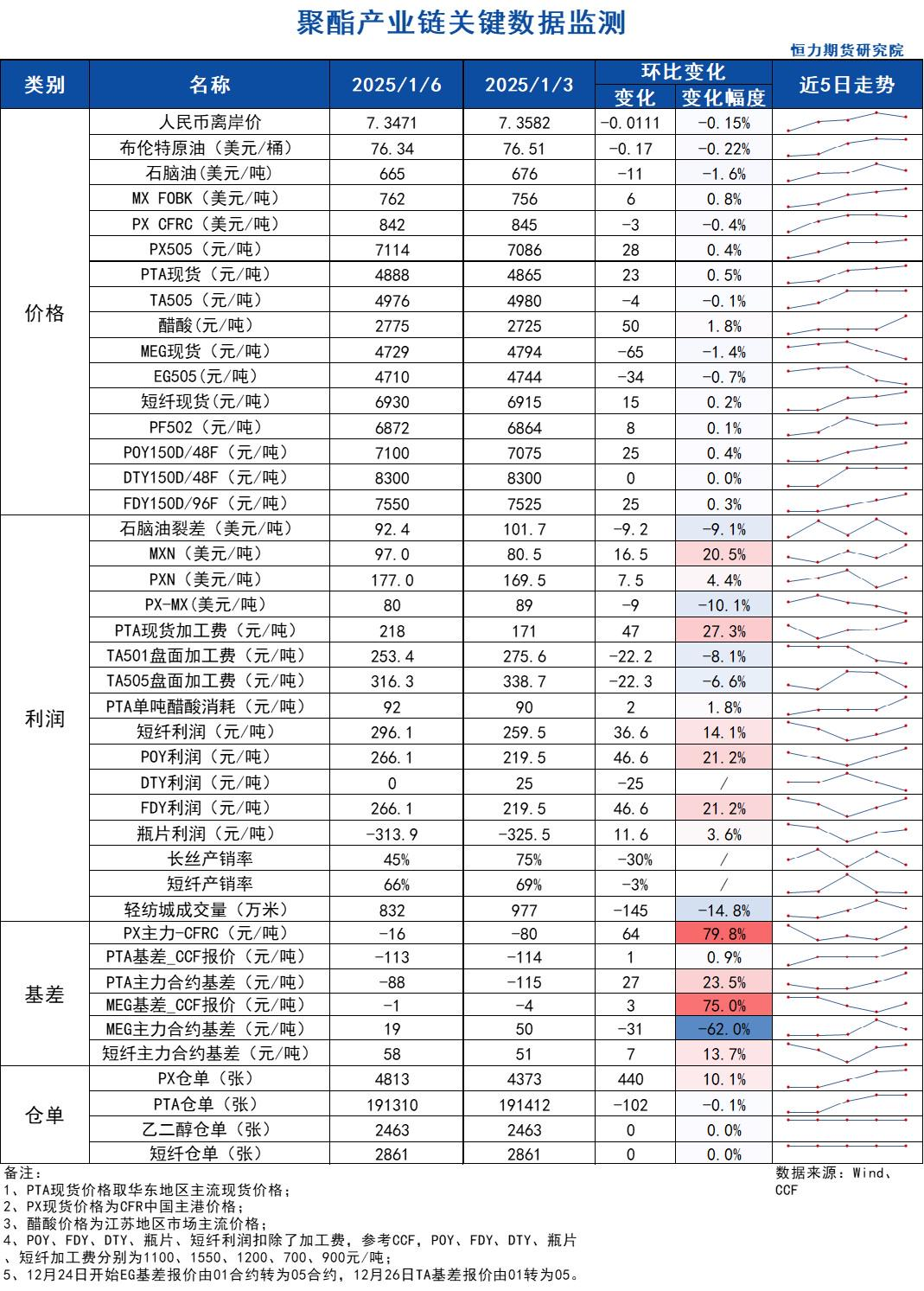

PX

方向:偏多

盤面:

1、PX05合約收盤價7114(+24, +0.34%),持倉增加3815手至9.66萬手;

2、PX5-9月差-90,PX05-CFRC 爲-16(+64);

3、倉單4813(+440)。

基本面:

1、實貨:CFR中國均價爲842美元/噸(-3),實貨2月在845有賣盤;紙貨3月在855成交,上午PX浮動價2月在-8有賣盤,3月在-12/-6商談;

2、估值與利潤:MOPJ價格爲665美元/噸(-11),PXN $177(+8);

3、供給:國內PX周度負荷87.2%(-0.1pct),亞洲PX周度負荷79.4%(+0.1pct),福建聯合100萬噸裝置12月23日重啓出產品,目前負荷逐步提升,此前於10月8日按計劃停車檢修;

4、需求:PTA上週負荷下降2個百分點至80.5%,新疆中泰120萬噸裝置1月2日升溫重啓中,預計近期出料;漢邦石化220萬噸裝置2025年1月6日因裝置問題提前停車,原計劃1月底停車;

5、下游:TA現貨加工費218(+47),TA05盤面加工費316(-22),長絲平均產銷4-5成,直紡滌短平均產銷66%。

策略:無。

風險提示:油價異動、終端需求大幅波動

苯乙烯

方向:觀望

日內變量:

純苯 | 進口壓力持續兌現,短時仍有回調空間

海外裝置動態方面,臺塑裂解1#降負1成運行,3#提負2成運行,沙特阿美Ras Tanura重整檢修由2025年3月推遲至2025年Q3,印尼TPPI純苯50萬噸/年裝置聽聞故障停車。短時看前兩者對中國市場均無太大影響,印尼2024年下半年平均每月出口1-2萬噸純苯至中國,國內貿易商此前同印尼TPPI商談的在2025年1月、2月到港中國的純苯貿易量本就不多,因此這套裝置停車短時對國內影響不大。國內裝置方面中韓武漢重啓,石油苯產能利用率提升至82%;加氫苯裝置開工率57.55%,較上週下降2.32%,其中唐山中潤負荷由90%下降至50%,河南宇天裝置緊急停車,常州新日本週短停一套。

區域價格方面,華東價格和山東價格收斂,山東強華東弱的蹺蹺板開始逐漸趨於平衡,後續有望切換爲華東強、山東弱。

進口方面,12月韓國純苯出口數據(撮合商口徑)30萬噸,其中到中國28.8萬噸再創新高,雖然本輪數據顯示前往美國的貿易量依舊爲0,但實際某貿易商12月從韓國發往美國6000噸純苯,不過該量無關緊要。12月中國廠庫總計到港27萬噸純苯,華東主港到港18萬噸純苯,因此粗略估計12月中國純苯進口量仍在45萬噸左右水平。需注意2024年12月連雲港地區到港3萬噸美金純苯,未來連雲港地區每月1-3萬噸的純苯到港量或將成爲常態。預計1月中國進口壓力仍將持續,傳聞韓國1月將向美國發船6-10萬噸芳烴,其中僅有少量純苯。

需求方面,中國純苯下游本週需求變化不大,京博裂解裝置推遲投產後,苯乙烯同步推遲(可能推遲到Q2)。短時下游看不到太多驅動。

庫存方面純苯華東主港庫存累至21萬噸。隨着湖北三寧技改完成以及後續昊源、新浦逐漸重啓,預計主港提貨將逐步增多。此外恆力石化1月到港量或將大幅下滑至1萬噸以內。因此未來預計進一步累庫的空間有限。

隨着市場逐漸佈局遠月的強勢預期,基本面上難看空。但是目前原油缺乏進一步突破的驅動,後續原油若水銀瀉地必定帶給純苯一定的回調空間。綜上所述,靜待回調。

苯乙烯 | 盤面衝高後再度讓出做空邊際

盤面交易近期不適合搶跑,依舊應從短、中兩個維度去考慮。短期來看目前盤面衝高後已再度讓出做空邊際。但中期維度苯乙烯出口的驅動、終端的強勢排產以及純苯的強勢預期都將指向一個更高、更強的新秩序。1月看不到苯乙烯的任何驅動,一方面供應大量回歸不斷衝擊市場,另一方面3S廠商開始逐漸將買盤轉移到2月。EPS工廠將在1月20日附近陸續開始停工,多地已經將以舊換新這輪補貼額度全部使用完,新的補貼明細預計將在年後才能落地,因此短期看政策補貼的消費驅動在減弱。但是中期看,Q1東北亞其他國家的苯乙烯檢修損失量較高,或將給予中國一定的出口空間;另一方面純苯Q1檢修較多有望給予驅動;此外2、3月終端排產仍較爲可觀帶動ABS側奇美、英力士、LG訂單相較去年同期大幅上漲。綜上所述策略上採取短空長多。

策略:短期盤面偏空,中期偏多

風險提示:油價異動、終端需求大幅波動。

PTA

方向:注意短期回落風險

理由:基差堅挺但周度負荷有回升預期。

邏輯:

今日05合約以4976點收盤,較上一交易日結算價下跌8點,跌幅0.16%,日內增倉19053手至113.58萬手,TA5-9價差爲-40。12月26日開始,基差報價由01轉爲05合約,今日主流現貨基差在05-113,1月貨在05-110~115附近商談,TA現貨加工費218元/噸。供應方面,PTA上週負荷下降2個百分點至80.5%,新疆中泰120萬噸裝置1月2日升溫重啓中,預計近期出料;漢邦石化220萬噸裝置2025年1月6日因裝置問題提前停車,原計劃1月底停車;逸盛新材料360萬噸裝置12月30號停車檢修,預計時間4周;福海創450萬噸裝置2024年12月31日按計劃降負至5成。需求方面,下游聚酯負荷88.1%(-2.0pct);江浙終端開機率局部下降,其中加彈降至82%、織造下降至67%、印染維持在75%。江浙滌絲今日產銷整體偏弱,至下午3點半附近平均產銷估算在4-5成,今日直紡滌短銷售一般,截止下午3:00附近,平均產銷66%,輕紡城市場總銷量832萬米(-145)。

策略:無。

風險提示:油價異動、終端需求大幅波動。

乙二醇

方向:偏空

理由:主港周度累庫,情緒退潮。

邏輯:

今日EG2505合約收盤價4710(-83,-1.73%),日內減倉11410手至27.39萬手,EG5-9價差爲-21。現貨方面,12月24日開始,基差報價由01轉爲05合約,目前現貨基差在05合約貼水0-3元/噸附近,商談4707-4710元/噸,2月下期貨基差05合約升水16-19元/噸附近,商談4726-4729元/噸,下午幾單05合約升水17-20元/噸附近成交。庫存方面,截至1月6日,華東主港地區MEG港口庫存總量44.37萬噸,較上週四增加3.22萬噸,本週主港仍然有累庫預期;供給方面,本週乙二醇整體開工負荷下降至73.04%(-1.44pct),其中煤制乙二醇開工負荷70.7%(-3.39pct),富德能源50萬噸裝置推遲檢修計劃至2月中下旬執行,陝煤集團60萬噸裝置計劃1月檢修15天左右;需求方面,下游聚酯負荷88.1%(-2.0pct);江浙終端開機率局部調整 ,其中加彈降至85%、織造下降至71%、印染上升至75%。江浙滌絲今日產銷整體偏弱,至下午3點半附近平均產銷估算在4-5成,今日直紡滌短銷售一般,截止下午3:00附近,平均產銷66%,輕紡城市場總銷量832萬米(-145)。

策略:無。

風險提示:油價異動、終端需求大幅波動。

煤化工

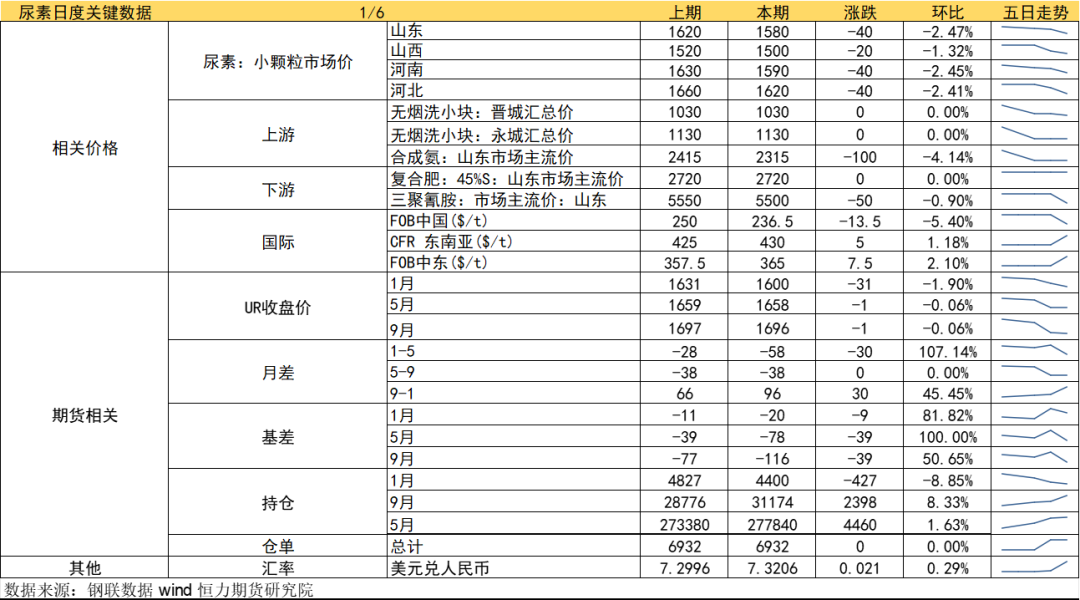

尿素

方向:偏空

理由:主港周度累庫,情緒退潮。

邏輯:

今日EG2505合約收盤價4710(-83,-1.73%),日內減倉11410手至27.39萬手,EG5-9價差爲-21。現貨方面,12月24日開始,基差報價由01轉爲05合約,目前現貨基差在05合約貼水0-3元/噸附近,商談4707-4710元/噸,2月下期貨基差05合約升水16-19元/噸附近,商談4726-4729元/噸,下午幾單05合約升水17-20元/噸附近成交。庫存方面,截至1月6日,華東主港地區MEG港口庫存總量44.37萬噸,較上週四增加3.22萬噸,本週主港仍然有累庫預期;供給方面,本週乙二醇整體開工負荷下降至73.04%(-1.44pct),其中煤制乙二醇開工負荷70.7%(-3.39pct),富德能源50萬噸裝置推遲檢修計劃至2月中下旬執行,陝煤集團60萬噸裝置計劃1月檢修15天左右;需求方面,下游聚酯負荷88.1%(-2.0pct);江浙終端開機率局部調整 ,其中加彈降至85%、織造下降至71%、印染上升至75%。江浙滌絲今日產銷整體偏弱,至下午3點半附近平均產銷估算在4-5成,今日直紡滌短銷售一般,截止下午3:00附近,平均產銷66%,輕紡城市場總銷量832萬米(-145)。

策略:無。

風險提示:油價異動、終端需求大幅波動。

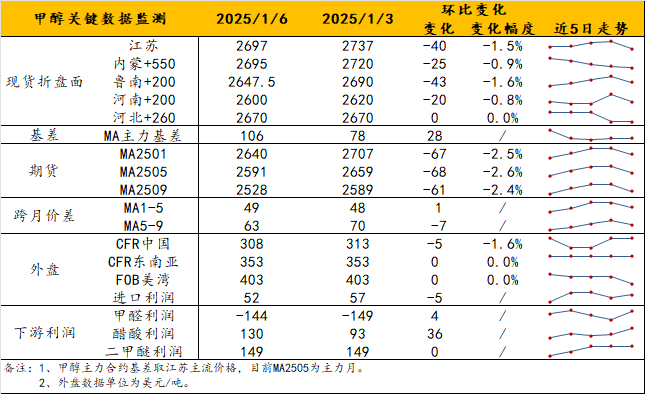

甲醇

方向:觀望

理由:減倉回落,行情告一段落。

邏輯:期價回落拖累現貨走跌,內地將加速排庫,但港口基差堅挺,近端05+55/65,1下基差05+75/95,2下約05+115/120。目前,盤面走跌伴隨持倉持續大幅回落,多頭獲利了結跡象明顯。但基本面上很多事情並沒有得到解決,一方面是伊朗故事後續,另一方面是烯烴負反饋的後續,這將導致行情在跌勢緩和後陷入僵局。觀點上,短期偏弱整理,觀望爲主;待看春節前港口去庫預期能給到多少支撐。

策略:離場觀望。

風險提示:烯烴停車風險、海外裝置動態、宏觀影響。

建材化工

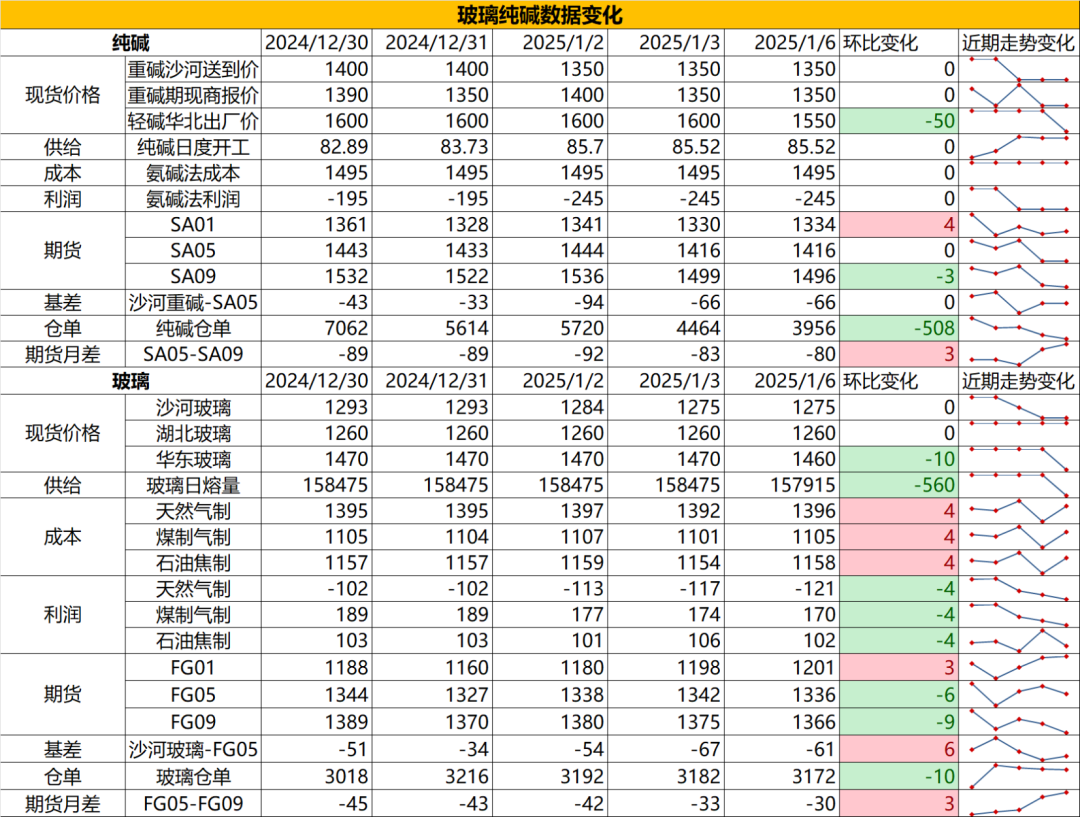

純鹼

方向:估值不高,震盪偏弱

行情跟蹤:

1.目前鹼廠沙河送到價在1350-1400元/噸附近,截止週一鹼廠庫存在145.8萬噸,較週四增加0.97萬噸,庫存高位震盪,由於下游節前補庫基本結束,鹼廠由前期待發訂單導致的去庫轉爲實質性累庫,本週部分前期檢修企業恢復,產量高位向上提升,下游補庫結束後,後續大概率庫存持續向上積累,且剛需端光伏玻璃近期仍在持續冷修計劃,供需端驅動均向下。

2.長週期純鹼供需格局持續走弱,庫存高位難扭轉,25年鹼廠仍會持續投產,下游端難有大量投產支撐其需求轉暖,但上游產能較爲集中,一旦部分企業啓動減產則會對短期價格起到穩定劑的作用,底部區域難跌,價格中樞長期在氨鹼成本-聯鹼法成本波動。

向上驅動:下游階段性補庫、鹼廠降負荷

向下驅動:光伏玻璃冷修、浮法玻璃虧損

策略建議:暫觀望,反彈作爲空配

風險提示:遠興投產進度變化,下游玻璃廠補庫驅動

玻璃

方向:估值不高,震盪偏弱

行情跟蹤:

1.目前鹼廠沙河送到價在1350-1400元/噸附近,截止週一鹼廠庫存在145.8萬噸,較週四增加0.97萬噸,庫存高位震盪,由於下游節前補庫基本結束,鹼廠由前期待發訂單導致的去庫轉爲實質性累庫,本週部分前期檢修企業恢復,產量高位向上提升,下游補庫結束後,後續大概率庫存持續向上積累,且剛需端光伏玻璃近期仍在持續冷修計劃,供需端驅動均向下。

2.長週期純鹼供需格局持續走弱,庫存高位難扭轉,25年鹼廠仍會持續投產,下游端難有大量投產支撐其需求轉暖,但上游產能較爲集中,一旦部分企業啓動減產則會對短期價格起到穩定劑的作用,底部區域難跌,價格中樞長期在氨鹼成本-聯鹼法成本波動。

向上驅動:下游階段性補庫、鹼廠降負荷

向下驅動:光伏玻璃冷修、浮法玻璃虧損

策略建議:暫觀望,反彈作爲空配

風險提示:遠興投產進度變化,下游玻璃廠補庫驅動

原文鏈接

推薦文章