小心市場突發「爆雷」!美國槓桿貸款違約率飆升 穆迪:美聯儲鷹派加劇破產壓力

FX168財經報社(亞太)訊 美國企業的垃圾貸款違約率正以4年來最快的速度增長,因爲它們難以爲新冠疫情後出現的廉價借貸進行再融資。穆迪警告說,高利率對負債累累的企業造成了影響,美聯儲上週暗示2025年將放慢寬鬆步伐,可能會加劇企業破產壓力。

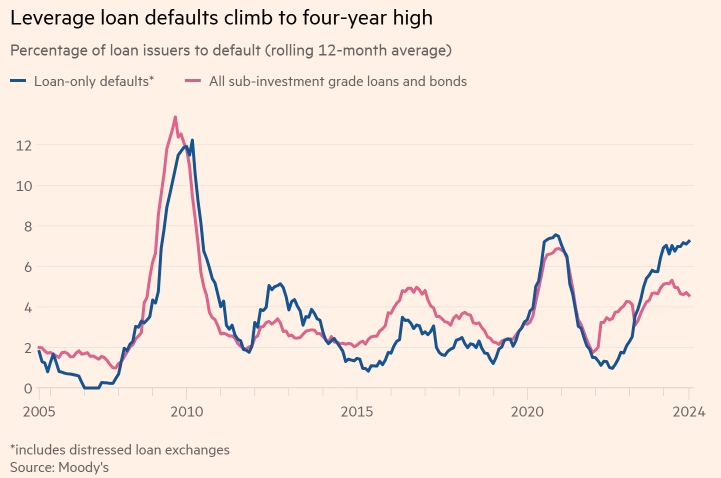

穆迪報告顯示,截至10月的12個月內,全球槓桿貸款市場(其中大部分在美國)的違約率上升至7.2%,這是自2020年底以來的最高比率。

(來源:Financial Times)

難以償還貸款的公司數量增加,與高收益債券市場違約率的溫和增長形成鮮明對比,凸顯出美國企業中有多少風險較高的借款人已轉向快速增長的貸款市場。

由於槓桿貸款(出售給其他投資者的高收益銀行貸款)具有浮動利率,許多在疫情期間利率極低時借貸的公司近年來在高借貸成本下苦苦掙扎。即使美聯儲降息,許多公司現在也顯示出痛苦的跡象。

瑞銀資產管理公司信貸投資組合經理戴維·梅克林(David Mechlin)表示:「低利率環境下發行了大量債券,高利率壓力需要時間才能顯現出來。這種違約趨勢可能會持續到2025年。」

英國《金融時報》(Financial Times)報道,懲罰性的借貸成本,加上較寬鬆的契約,導致借款人尋求其他方式來延長債務。

穆迪的數據顯示,美國垃圾貸款違約率飆高。分析師表示,利率長期維持高位的前景——美聯儲上週暗示明年將放慢寬鬆步伐——可能會繼續給違約率帶來上行壓力。

許多違約都涉及所謂的不良貸款交換,在此類交易中,貸款條款被更改,貸款期限被延長,以使借款人避免破產,但投資者獲得的回報卻減少了。

標普全球評級私人市場分析主管Ruth Yang表示,此類交易佔今年違約的50%以上,創歷史新高。「當債務交換損害貸方利益時,這實際上算違約,」她說。

穆迪在報告中寫道:「一些無法進入公開或私人市場的評級較低的貸款公司不得不在2024年重組債務,導致貸款違約率高於高收益債券。」

投資組合經理擔心,違約率上升是近年來槓桿貸款市場變化的結果。

Man Group高級高收益基金經理邁克·斯科特(Mike Scott)表示:「槓桿貸款市場已經經歷了十年的無上限增長。」他補充說,醫療保健和軟件等行業的許多新借款人資產相對較輕,這意味着投資者在違約的情況下可能只能收回較小一部分支出。

Cheyne Capital企業信貸合夥人賈斯汀·麥高恩(Justin McGowan)指出:「目前存在着增長乏力和資產回收不足的惡性循環。」

儘管違約率上升,但高收益債券市場的利差處於歷史低位,根據美國銀行洲際交易所的數據,利差爲2007年以來的最低水平,表明投資者對收益的興趣濃厚。

斯科特稱:「就目前的市場情況而言,我們正在將繁榮作爲價格因素。」

不過,一些基金經理認爲,鑑於美聯儲利率正在下降,違約率的飆升將是短暫的。本月,美聯儲連續第三次下調基準利率。

PGIM全球信貸研究主管Brian Barnhurst提及,較低的借貸成本應該會給在貸款或高收益債券市場借款的公司帶來緩解。

「我們沒有看到任何資產類別的違約率上升,」他說。「說實話,槓桿貸款和高收益債券違約率之間的關係可能在2023年底出現分化。」

但其他人擔心,不良交易暗示着潛在的壓力,只會將問題推遲到以後。「當事情變糟時,把問題拖到以後再解決是件好事,」Cheyne信貸研究主管Duncan Sankey指出,他指的是當條件對借款人更有利時。

一些分析師認爲,近年來貸款文件中的信貸限制放鬆,導致不良資產交易增多,損害了貸方的利益。

標普的Yang表示:「你不能把魔鬼關回瓶子裏,文件質量的下降確實改變了形勢,有利於借款人。」

原文鏈接

推薦文章