恆力期貨能化日報20241223

一眼通

油品

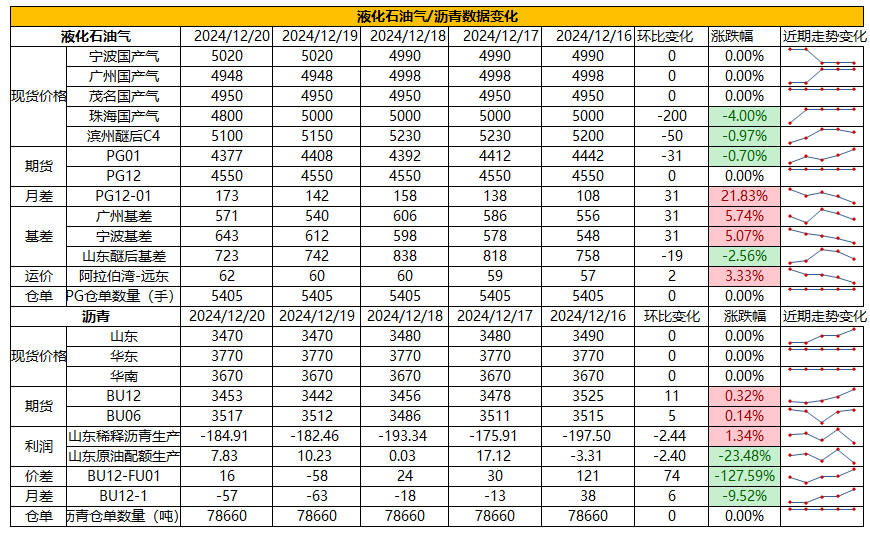

LPG

方向:震盪偏弱

行情回顧:供應寬鬆,需求表現弱勢,12月沙特CP合同價持穩出臺,其中丙烷635美元/噸,丁烷630美元/噸。

邏輯:

1.國內液化氣商品量爲 55.4萬噸左右,較上週增加0.42萬噸。本週煉廠庫容率24.2%,環比增加0.52%。港口庫存267萬噸,環比下降10.6萬噸。

2. 燃燒需求增量有限,化工需求環比改善,PDH開工率68.6%,環比上漲3.6%。MTBE開工率58.8%,環比上漲0.8%,烷基化開工率39.7%,環比下跌1.8%。

3. 基差走強,山東民用氣4910元/噸,華東民用氣5055元/噸,華南民用氣4990元/噸。

風險提示:宏觀因素影響

瀝青

方向:03【3450,3650】

行情回顧:北方現貨價格下調,季節需求性減弱。

邏輯:

1.煉廠利潤修復,國內開工率低位,周產量49.7萬噸,環比下降1.5萬噸,降幅2.9%。一月國內瀝青地煉排產量爲127.3萬噸,環比增加8.3萬噸,增幅6.97%,同比下降5.97萬噸,降幅4.48%。

2.社庫85.1萬噸,東北社庫增加,廠庫58.7萬噸,環比下降0.2%,西南廠庫去庫明顯。周度出貨量41萬噸,環比增加4%,華東與西北出貨量增加。山東現貨3470元/噸附近。

風險提示:宏觀因素影響

芳烴

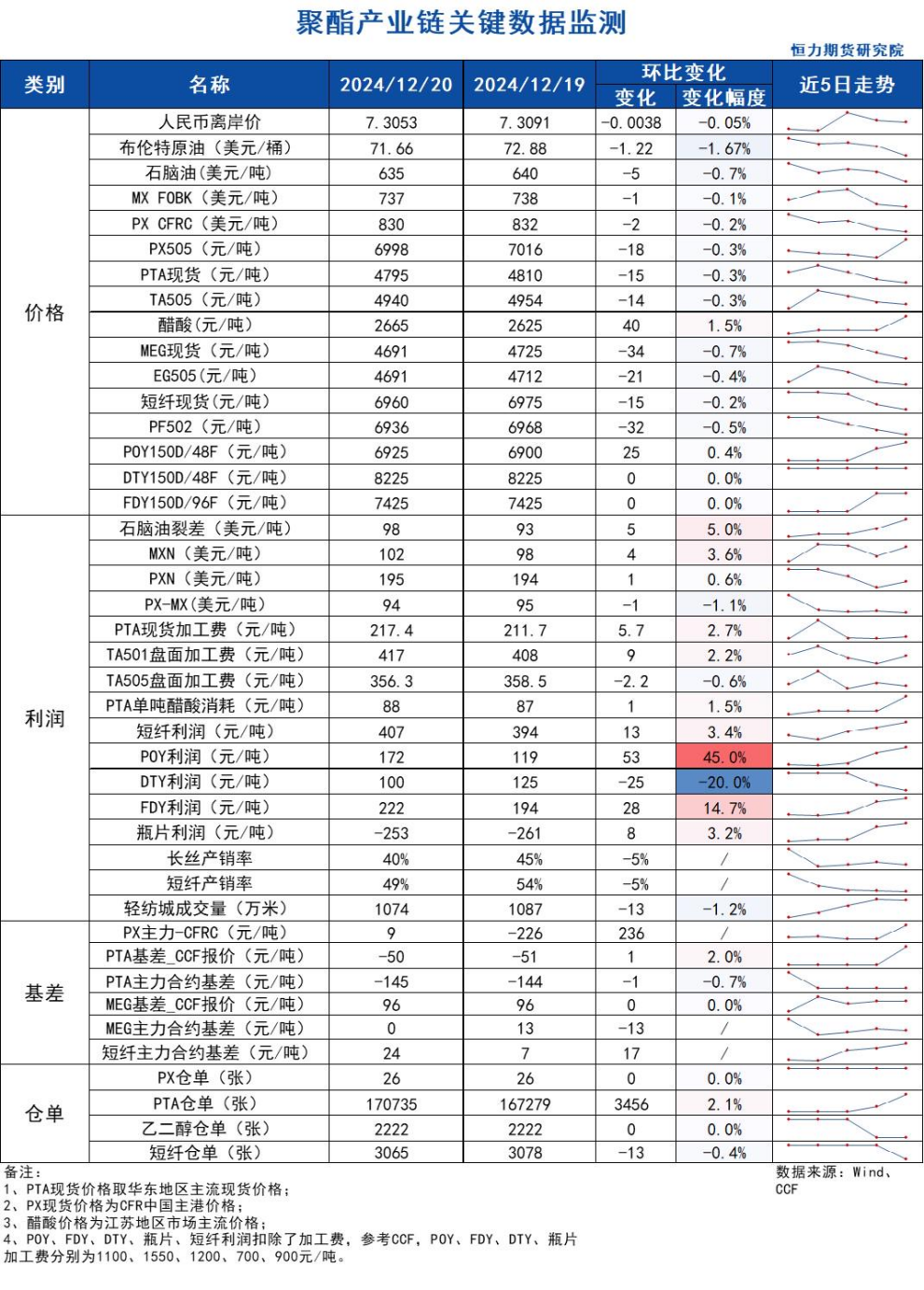

PX

方向:單邊注意短期回調風險

盤面:

1、PX05合約收盤價6998(-40, -0.57%),持倉增加5466手至6.96萬手;

2、PX1-5月差-230(-8),PX05-CFRC 爲9;

3、倉單26(-)。

基本面:

1、實貨:CFR中國均價爲830美元/噸(-2),紙貨1月在825,2月在830均有買盤報價;2024年11月中國PX進口97.58萬噸,較上月+13.07%,2024年1-11月累計進口854.18萬噸,同比+1.65%;

2、估值與利潤:MOPJ價格爲635美元/噸(-5),PXN $195(+1);

3、供給:國內PX周度負荷85.6%(-0.1pct),亞洲PX周度負荷78.4%(-0.1pct),下週PX負荷有一定提升預期,福建聯合100萬噸裝置預計下週重啓出產品,此前於10月8日按計劃停車檢修;

4、需求:PTA周度負荷下降1個百分點至81.1%,嘉興石化150萬噸裝置12月12日因故停車,重啓時間未定,逸盛寧波220萬噸裝置12月9日因故停車,重啓時間待定,獨山能源300萬噸新裝置12月18日一條線按計劃開車,19號已出產品,另外一條線預計近期投料生產;

5、下游:TA現貨加工費217(+6),TA05盤面加工費356(-2),長絲平均產銷4左右,直紡滌短平均產銷49%。

策略:關注做多PX產業利潤。

風險提示:油價異動、終端需求大幅波動。

苯乙烯

方向:觀望

基本面:裕龍島煉化年產50萬噸苯乙烯裝置預計近期開車,上游乙烯裂解目前正常開工,安徽昊源年產26萬噸苯乙烯裝置於12月12日開始停車檢修20-30天。下游ABS需求較好,支撐行業現金流運行,工廠集中招標採購,帶動苯乙烯現貨走強,下游EPS和PS需求疲軟,嘉盛大連和江陰工廠減負運行,龍王僅天津生產,高價苯乙烯謹慎觀望,採購有限。預計EPS裝置將在1月20日左右陸續集中關停,大概率會在節前備足供年後開車的生產料。終端政策再放利好從國家商務部瞭解到,明年以舊換新政策延續形式跟2024年一致。家電品類再擴容,增加電飯煲、掃地機、淨水機,洗碗機這四類。手機等3C類產品會單獨列入補貼範圍跟汽車一樣。國補資金規模大約是2024年的2倍約3000億,各地額度待定,細則方案最晚會在1月1日前正式公告。政策對於家電的驅動不易量化,24年整個家電補庫週期結束的情況下是否已經將家電購置的需求大量前置不易判斷。短時沒有太好的方向。

PTA

方向:不追空

理由:周度負荷下降,終端開工回升。

邏輯:

今日05合約以4940點收盤,較昨日結算價下跌22點,跌幅0.44%,日內減倉1109手至100.34萬手,TA1-5價差爲-90(+6)。現貨方面,今日主流現貨基差在01-50,1月上主港在01-125附近商談。TA現貨加工費217元/噸。供應方面,PTA周度負荷下降1個百分點至81.1%,嘉興石化150萬噸裝置12月12日因故停車,重啓時間未定,逸盛寧波220萬噸裝置12月9日因故停車,重啓時間待定,獨山能源300萬噸新裝置12月18日一條線按計劃開車,19號已出產品,另外一條線預計近期投料生產。需求方面,下游聚酯負荷90.2%(-0.3pct);江浙終端開機率局部回升 ,其中加彈上升至88%、織造上升至73%、印染維持在74%。江浙滌絲今日產銷整體依舊偏弱,至下午3點半附近平均產銷估算在4成左右,今日直紡滌短銷售一般,截止下午3:00附近,平均產銷49%,輕紡城市場總銷量1033萬米(-54)。2024年11月中國PTA出口43.2萬噸,較上月增加12.79萬噸,漲幅爲40.07%,2024年1-11月累計出口量爲416.02萬噸。

策略:無。

風險提示:油價異動、終端需求大幅波動。

乙二醇

方向:偏空

理由:港口庫存回升,整體負荷增加。

邏輯:

今日EG2505合約收盤價4691(-49,-1.03%),日內減倉8208手至26.14萬手,EG1-5價差爲-99(+5)。現貨方面,現貨主流圍繞01合約+92左右商談,1月下期貨基差在05合約貼水5-8元/噸附近,商談4693-4696元/噸附近。庫存方面,截至12月19日,華東主港地區MEG港口庫存總量49.02萬噸,較本週一增加4.45萬噸;供給方面,乙二醇11月進口55萬噸,1-11月累計進口597.48萬噸,同比-9.03%。本週乙二醇整體開工負荷上升至72.28%(+0.47pct),其中煤制乙二醇開工負荷71.37%(-1.39pct),福建聯合40萬噸乙二醇裝置於12月19日投料重啓,該裝置於10月20日開始停車檢修,新杭能源40萬噸乙二醇裝置重啓推遲至4-5月,該裝置於8月24日開始停車檢修;需求方面,下游聚酯負荷90.2%(-0.3pct);江浙終端開機率局部回升 ,其中加彈上升至88%、織造上升至73%、印染維持在74%。江浙滌絲今日產銷整體依舊偏弱,至下午3點半附近平均產銷估算在4成左右,今日直紡滌短銷售一般,截止下午3:00附近,平均產銷49%,輕紡城市場總銷量1033萬米(-54)。

策略:無。

風險提示:油價異動、終端需求大幅波動。

煤化工

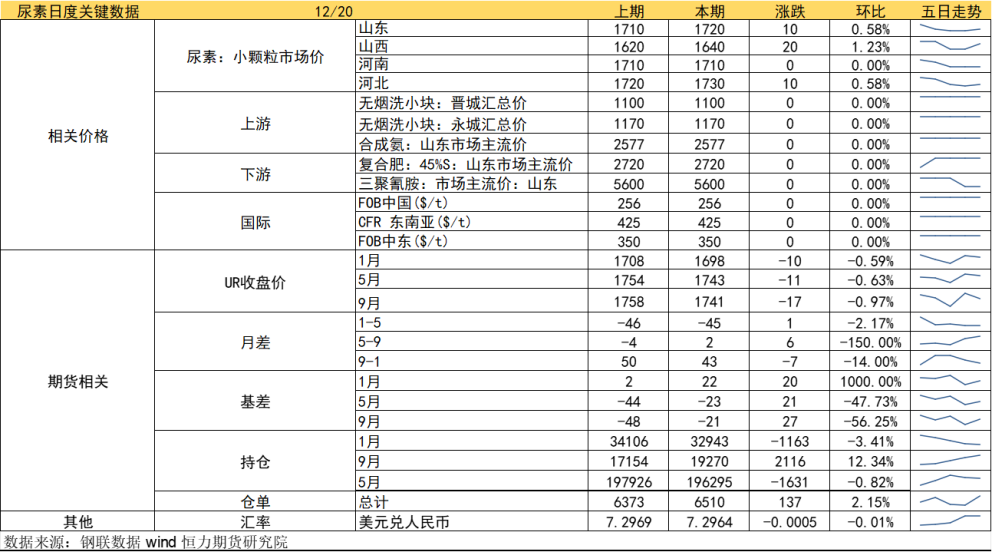

尿素

方向:高度有限

邏輯:1.市場傳聞26日會議可能會帶來一些提振需求的消息,短期內提振市場情緒,成交有所改善,週五價格小幅提升後,成交再次放緩,廠家積累一定訂單,預計短時間內尿素市場以穩爲主,企業報價窄幅漲跌整理

2.供應方面,12月氣頭裝置陸續檢修,日產壓力邊際改善,後續檢修停車後,整體預計影響一萬噸,但目前仍處在18萬噸以上,且處在往年高位,供應壓力仍在。需求方面,農業零星補貨,複合肥工廠對尿素採購有限,淡儲持續,整體需求較爲分散,後期集中採購的概率也較往年減少,整體市場追高情緒或較爲謹慎。上週企業庫存147.18萬噸,較上期增加3.94萬噸,環比增加2.57%,處在五年高位水平。成本端,近日煤炭價格下行,煤制尿素成本支撐偏弱。總而言之,當前國內供應和政策壓力仍存,短期實質性的利好驅動並不明顯。本週可市場持續有消息擾動,在會議結果出爐前,市場情緒可能偏向樂觀,但鑑於需求改善尚不明朗,不宜對期價抱過高期望,盤面上方高度有限,仍有下行壓力。

向上驅動:下游剛需

向下驅動:高供應、高庫存

風險提示:淡儲節奏、出口政策、保供穩價、需求放量情況、新增投產、上游煤炭端變動以及國際市場變化。

甲醇

方向:回調多

理由:利多預期支撐

邏輯:近端基差走強至01+15/25左右,1下基差走強至05+95/120,2下基差走強至05+110/140。從遠月基差走擴來看,市場對年底年初的進口減量的預期給得較足,這將支撐MA05維持偏強走勢,故回調幅度受限。行情變數還在於港口烯烴動態,富德1月檢修預期相對確定,其他個別烯烴也有一些或降負或停車的利空傳聞,直到MA2501下架前也不一定能驗證出結果。另外,內蒙古寶丰一線烯烴重啓。觀點上,利多預期支撐高位運行,遠月回調幅度有限,接下來就看年末內地排庫壓力和港口去庫程度。維持上期觀點,回調多MA2505(跨年及節假日影響,暫不以趨勢性行情看待);遠月基差雖變相給出絕對估值想象空間,但不建議追高。

策略:回調多,不追高。

風險提示:油價波動、海外裝置動態、宏觀影響。

建材化工

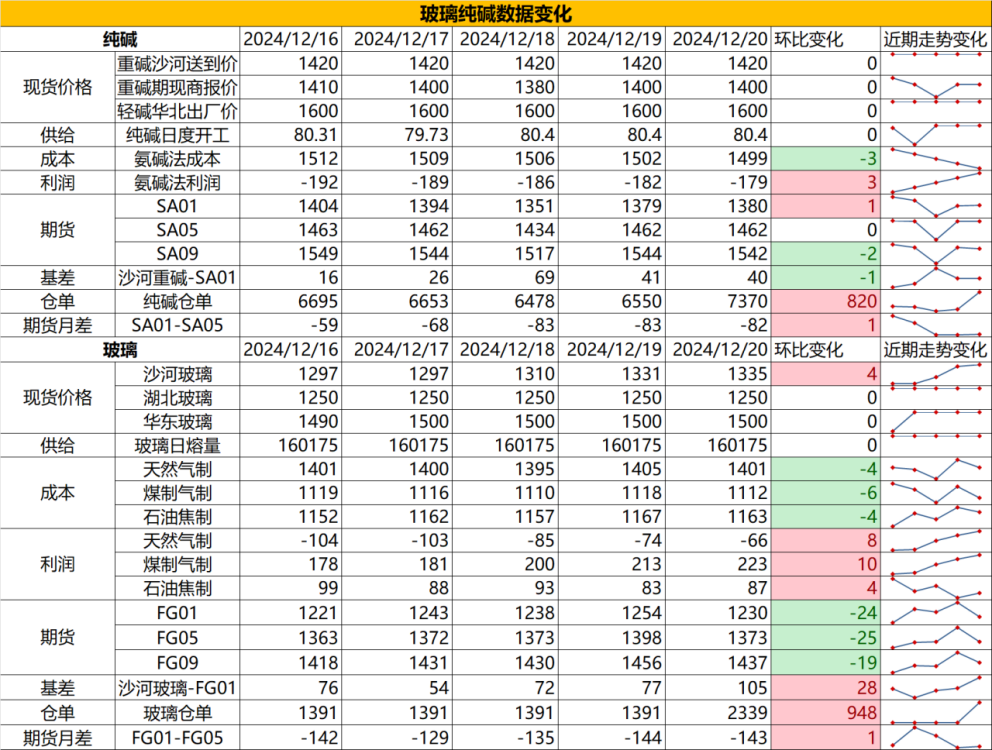

純鹼

方向:回調多

理由:利多預期支撐

邏輯:近端基差走強至01+15/25左右,1下基差走強至05+95/120,2下基差走強至05+110/140。從遠月基差走擴來看,市場對年底年初的進口減量的預期給得較足,這將支撐MA05維持偏強走勢,故回調幅度受限。行情變數還在於港口烯烴動態,富德1月檢修預期相對確定,其他個別烯烴也有一些或降負或停車的利空傳聞,直到MA2501下架前也不一定能驗證出結果。另外,內蒙古寶丰一線烯烴重啓。觀點上,利多預期支撐高位運行,遠月回調幅度有限,接下來就看年末內地排庫壓力和港口去庫程度。維持上期觀點,回調多MA2505(跨年及節假日影響,暫不以趨勢性行情看待);遠月基差雖變相給出絕對估值想象空間,但不建議追高。

策略:回調多,不追高。

風險提示:油價波動、海外裝置動態、宏觀影響。

玻璃

方向:震盪偏多

行情跟蹤:

1.目前沙河報價在1320元/噸,下游趕工疊加中游囤貨需求,需求韌性較強,目前玻璃廠基本面處於持續性轉好的狀態,低利潤有所修復,但廠家庫存進一步走低,使得底部支撐增強。當前剛需端雖然維持較好水平,但延續性存疑,目前南方地區訂單仍然延續,但北方地區多數開始走弱,後續需求延續仍需要看貿易商的冬儲力度,目前價格處於近幾年來低位,同時成本端下移空間相對收窄,絕對價格存在投機囤貨的性價比,冬儲需求是可以期待的,但也需要注意,由於現階段中游庫存並不在同期低位,冬儲的量不一定能達到很高的水平,冬儲邏輯上給到玻璃的向上高度也會同樣受限。

2.長週期仍是供需雙弱格局,玻璃日熔量在歷史偏低位,後續冷修速率大概率會有所放緩,但由於明年開年基數較低,供給端的減產會大幅壓縮供需差,在假設25年需求與22年處在相近水平下,大方向玻璃偏向於逐步去庫,價格底部較前期會有所擡升。

向上驅動:地產政策提振、宏觀情緒推動

向下驅動:地產資金問題未解決、下游訂單改善不明顯,下游資金情況不佳

策略建議:估值不高,偏向逢低多配

風險提示:地產政策變化,宏觀情緒變化

推薦文章