美國經濟突傳重磅!「美聯儲傳聲筒」:降息未能提振房市 抵押貸款利率升至8月來最高

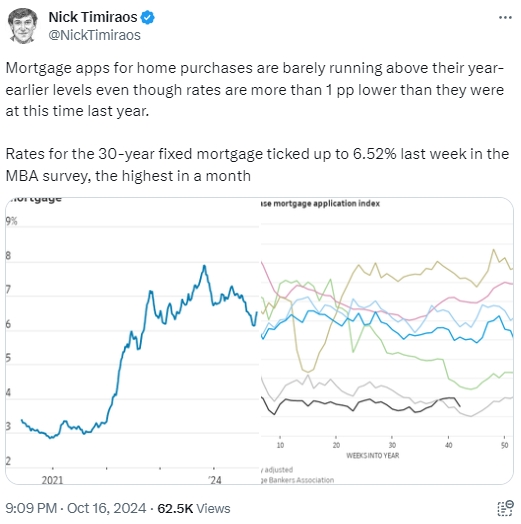

FX168財經報社(亞太)訊 被視爲「美聯儲傳聲筒」的《華爾街日報》記者Nick Timiraos週三(10月16日)在推特帖文指出,儘管利率比去年同期低了100個基點以上,但購房抵押貸款應用程序的運行速度僅略高於去年同期水平。美國抵押貸款利率連續第二週大幅上升,達到8月初以來最高,導致購房和再融資活動大幅減少。

Nick寫道:「美國抵押貸款銀行協會(MBA)調查顯示,上週,30年期固定抵押貸款利率小幅上漲至6.52%,創一個月以來最高水平。」

(來源:Twitter)

當被問及,利率較去年下降了1%,但抵押貸款應用程序卻停滯不前,是否因爲買家在等待更好的交易,還是有其他原因?Nick迴應道:「可能有更好的理論,但這裏有一個,鑑於重大的負擔能力挑戰,更多大都市已經耗盡了需要搬家且有能力在當前環境下采取行動的買家數量。」

(來源:Twitter)

他繼續強調:「僅僅因爲有些人可以在2022-23年以7%的價格買房,並不意味着人們會繼續這樣做,尤其是在最近全國範圍內每年約5%的房屋價格指數(HPI)情況下。」

根據MBA週三公佈的數據,截至10月11日當週,30年期固定利率抵押貸款的合約利率上升16個基點,至6.52%。該利率過去兩週上升38個基點,創2023年2月以來最大。

15年期固定利率抵押貸款的合約利率躍升23個基點,創5月份以來最大上漲,報5.94%。

追隨美國國債收益率走勢的抵押貸款利率最近一直在上升,因爲經濟數據顯示就業增長強勁、通脹粘滯,促使交易員削減了對大幅降息的押注。

不斷上升的抵押貸款利率正在打消對房地產市場迅速復甦的希望。高利率和高要價一直困擾着房地產市場。

MarketWatch寫道:「隨着30年抵押貸款利率飆升,抵押貸款申請量大幅下降。」

MBA的購房指數下跌7.2%,創2月中旬以來最大跌幅,而再融資指數下跌逾26%,創下2020年3月以來的最大單週跌幅。

這項自1990年以來每週進行一次的MBA調查使用了來自抵押貸款銀行家、商業銀行和儲蓄機構的反饋。該數據涵蓋了美國所有零售住宅抵押貸款申請的75%以上。

William Raveis Mortgage區域副總裁 Melissa Cohn表示,美聯儲11月維持當前政策利率並非不可能。她說,對於潛在購房者來說,等待可能不是最好的辦法。

科恩在聲明中表示:「你不能只是坐等利率下降,有些買家表示,他們正在等待利率下降後纔想買房。好吧,這是一個警鐘,它告訴我們,不,你最好先找到自己想買的房子,然後再擔心利率問題。你不能等待可能永遠不會出現的利率。」

即使抵押貸款利率低於一年前,房價上漲仍對負擔能力產生負面影響。房利美週二報告稱,截至2024年第三季,美國單戶住宅價格上漲5.9%。這低於第二季6.4%的年化增長率,但這家政府支持的企業表示,潛在買家可能更看重價格,而不是利率或可用庫存。

「事實上,消費者已經表達了同樣的看法,9月份,高房價取代高抵押貸款利率成爲受訪者對購房條件極度悲觀的首要原因,」房利美首席經濟學家馬克·帕利姆(Mark Palim)在一份聲明中表示。「總體而言,最新房價指數的強勁表現證實了供應緊張的持續挑戰。然而,該指數的持續減速表明,我們正在慢慢走向供需平衡。」

原文鏈接

推薦文章