2007年雷曼兄弟破產可能重演!《華爾街日報》:美聯儲降息「大漲」後崩潰爆雷……

FX168財經報社(亞太)訊 《華爾街日報》(WSJ)專欄作家Spencer Jakab警告說,美聯儲宣佈9月降息50個基點後,引發市場反彈行情,這與2007年雷曼兄弟破產前夕非常相似,大漲後迎來的卻是崩潰爆雷。他認爲,當前美聯儲啓動寬鬆週期,並無法拯救市場。

Spencer寫道:「美國股市對上週三(9月18日)降息的最初反應是旺盛的,但這經常被證明是假的,我們仍然不知道這部電影的結局如何。」

他以2007年降息週期的開始爲例,巧合的是,這個週期在一年同一天開始,相同的聯邦基金起始利率,並且金額相同,即50個基點,與上週三的走勢相同。當時效果是驚人的,道瓊斯工業平均指數創下四年多來的最大漲幅,上漲了336點,相當於當前的約1000點。雷曼兄弟的股價表現最佳,飆升10%。

(來源:WSJ)

「但是,正如我們現在所知道的,股市距離牛市峯值僅三週,經濟衰退將於2008年1月開始,雷曼兄弟將在不到一年後倒閉,成爲美國有史以來最大的破產案。到那時,美聯儲已經又降息了6次,依次下調25、25、75、50、75和25個基點,」Spencer指出。

他續稱:「這些舉措使利率降至2%,爲近四年來的最低水平。在雷曼兄弟恐慌之後的兩個月裏,美聯儲又進行了3次大幅降息,有史以來第一次將利率降至0,技術上是0-0.25%的範圍。」

當時股市也飆升,基準標準普爾500指數上漲4.7%。然而,它們在不到一週的時間裏抹去了當天的所有漲勢,並在2009年3月觸底之前繼續下跌了25%的價值。

需要明確的是,住房危機期間存在的條件是極端的,引發了自大蕭條以來最嚴重的美國經濟衰退。根據定義,極端事件是罕見的,大多數厄運預測都是誤報。爲熊市做準備損失的資金比在熊市中損失的錢更多,即使它們真的發生了。

然而,由於各種原因,上個世紀出現了22次熊市。如果經濟學家僅僅因爲特定的過剩行爲或類似於90年代末的荒謬的互聯網公司估值在今天不存在,就不認爲暴跌的可能性,最終可能會讓他們臉上掛蛋。就像參加上一場戰爭的將軍一樣,他們過於依賴自己的生活經驗。

2007年8月,時任貝爾斯登首席經濟學家大衛·馬爾帕斯(David Malpass)在股價下跌兩個月後,在《華爾街日報》上撰寫了一篇題爲「不要對信貸市場感到恐慌」的專欄文章。他寫道:「與許多人現在將1998年信貸市場沒收不同,全球流動性的蓄水池已經滿載而歸,而不是像當年那樣空空如也。1997-1998年的深刻亞洲危機已經被全能繁榮所取代。」

儘管美聯儲隨後進行了5次降息,但他的僱主是信貸崩潰的第一批高調受害者之一。2007年9月的降息週期開始兩個月後,氣氛已經變得陰暗,但《華爾街日報》當月對54位經濟學家的調查顯示,未來12個月美國經濟衰退的可能性僅爲1/3。

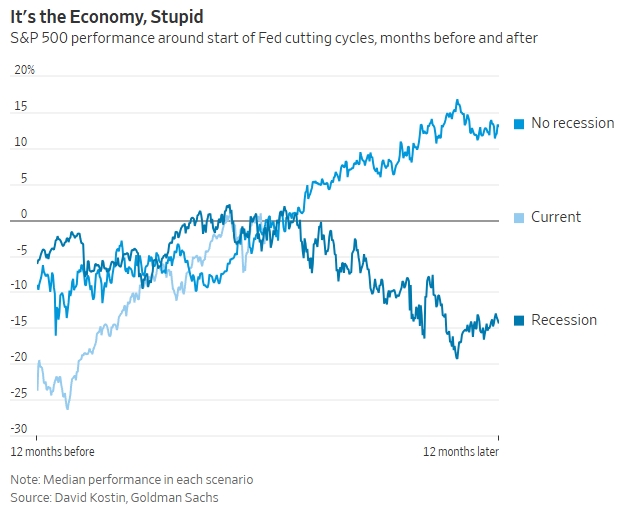

Spencer表示,美聯儲主席沒有一根「魔杖」來懸浮一個已經步履蹣跚的經濟,也沒有一個即將做同樣事情的股市。高盛策略師大衛·科斯汀(David Kostin)最近指出,「增長軌跡是比降息速度更重要的股市驅動力。

他的研究表明,如果經濟在第一次降息之前已經陷入衰退,那麼標準普爾500指數的中位路徑是來年損失約14%的價值。如果它沒有走向衰退,那麼情況正好相反。較低的利率對債券投資者來說肯定很重要。不過,它們可能只會平息已經展開的股市低迷,因爲它們需要很長時間才能過濾到公司和消費者。

目前,關於美國經濟可能很快收縮的說法還不是很有說服力,除非經濟停滯不前,否則股市大幅下跌1/3或更多是不尋常的。這有助於解釋爲什麼股市接近歷史高位,以及市場謹慎的通常跡象如此溫和。但是,認爲美聯儲降息本身就是保持冷靜並繼續買入的理由的錯誤信念也是如此。

「邊緣有一些聰明人,他們通常處於這個階段,警告私人信貸和商業房地產的過度。美國股市很少如此昂貴、集中或依賴於一個主題——人工智能(AI)的承諾。世界各地的政府債務從未如此之高,這使得應對下一次經濟衰退變得更加棘手,」Spencer最後展望後市時發出警告。

推薦文章