2024年可持續金融市場展望

#ESG評級#貼標債券發行範圍拓寬、本土化側重,政策動向轉變是2024年主基調

主題1:可持續金融市場正隨產品與框架創新而不斷擴容惠譽常青預期,隨着貼標債務產品、框架的不斷創新,以及融資行業範圍的不斷拓寬,2024 年可持續金融固收市場將擴容。雖然這可能會加深市場的複雜性,尤其是對於不熟悉可持續金融的外部受衆而言,但市場的擴大也將爲投資者提供多樣化、細化的產品。擴大可持續金融範圍的主要目標之一是幫助將更多資金引入新興市場,2023年該趨勢已開始加速。這些市場的特點是其難減排行業體量大,且高度依賴化石燃料,因此有時需要不同的融資工具。可持續金融覆蓋行業的範圍不斷擴大惠譽常青預期,2024 年及以後,可持續發展債務工具助力融資的活動和行業將拓寬,繼而將有利於ESG 債務貼標和框架的創新。目前,募集資金用途(UoP)債券大多爲一小部分活動提供資金:可再生能源、能源效率、清潔交通和綠色建築(綠色債券);以及可負擔的住宅、社會經濟發展和可負擔的基礎生活設施(社會責任債券)。我們預期,2024 年及以後將有越來越多的活動通過貼標債務融資。部分原因是投資者對難減排行業的態度從撤資轉向轉型策略,這一趨勢在2023年初見端倪,惠譽預期2024 年該趨勢將更加明顯。大多數難減排行業貼標債券的發行量一直很低。但是,行業層面去碳化路徑的制定爲符合轉型類別的項目提供了更大的清晰度,再加上投資者重新關注難減排行業投資,並幫助難減排行業轉型,這些因素可能激勵前述行業的債券發行。綠色氫能項目、綠色航運燃料項目等都可能出現這種情況。例如,與再生農業和糧食安全項目相關的農業食品行業的發行可能增長,因爲該行業因進展較慢而被要求加速去碳化。在社會責任方面,惠譽常青預期,2024 年及以後與健康和醫療保健項目相關的債券發行將獲得增長勢頭(見主題4:社會與自然議題協同效益發展勢頭強勁),這些債券通常屬於「獲得基本服務」的社會責任債券募集資金用途類別。此外,可持續金融投資者也正通過一系列工具涉足自然和生物多樣性這些新領域。募集資金用途類別內生物多樣性保護等貼標債券是一個規模不大但在貼標債券市場不斷增長的細分市場。與基於自然的解決方案(NBS)掛鉤的碳信用額和生物多樣性信用額令市場參與者提供了更多生物多樣性融資渠道。新的ESG債務貼標和框架持續問世新債務貼標的發行量或將增長,新的、更復雜的可持續金融框架亦有望推出,這些都是可持續發展固收市場不斷擴大的又一可喜跡象。惠譽常青預期,隨着市場日趨「成熟」、從業者經驗日益豐富、越來越多的投資者通過固收工具關注可持續發展,前述走勢將成爲2024 年的主要趨勢。另外,投資者還準備涉足更多新行業和新結構。可持續金融覆蓋領域的擴大將鼓勵新產品和新框架的創新。

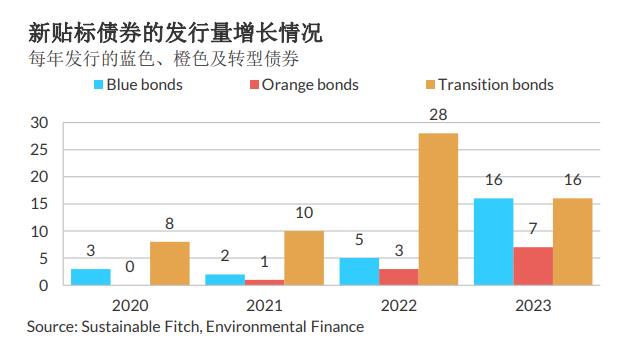

投資者將探索更多類型的貼標債券

隨着自然資本主題日益受到關注,惠譽常青預期,明年將有更多 類型的貼標債券(如藍色債券,即與海洋可持續發展融資相關的 債券)引起投資者的興趣。2023 年 9 月,國際資本市場協會 (ICMA)與國際金融公司(IFC)、聯合國全球契約組織和聯合 國環境規劃署金融倡議(UNEP FI)就藍色主題債券聯合發佈了更 多指引。

新的全球指引涵蓋資格認定標準,以及關鍵績效指標建議,有望 激勵更多此類債券的發行。這將在今年我們在印度尼西亞和加蓬 等國觀察到的債券發行的基礎上更進一步。鑑於亞洲對沿海和海 洋資源的嚴重依賴,我們或將看到該地區更多國家發佈指引併發 行首批藍色債券。例如,菲律賓證券交易委員會於 9 月發佈了藍色 債券發行指引,這將爲未來的發行鋪平道路。

隨着投資者的關注點也轉向環境以外的問題,我們可能看到橙色 債券的發行量亦有所增長。橙色債券通常用於解決社會責任議題, 其命名參考了聯合國可持續發展目標 5「實現性別平等」對應的顏色。

今年,一些亞洲國家在更好地定義轉型內涵和轉型活動標準認定 方面取得了長足進展。這一勢頭將延續至 2024 年,特別是在框架 更加全面和發佈更多指引的情況下。儘管我們重申,與關鍵績效 指標掛鉤的工具一直是轉型活動更理想的框架——儘管關鍵績效 指標存在挑戰,但迄今爲止缺乏動力和投資者反饋的轉型債券可 能在一定程度上會獲得更大關注。

日本作爲轉型融資的先行者,計劃自 2024 年 2 月起發行首批主權 氣候轉型債券。有跡象表明,該債券將以日元發行,期限爲兩年 ——不過日本也有計劃未來發行更長期限的債券。日本於 2023 年

10 月發佈轉型框架,其中包括納入獲認可募集資金用途的各種技 術,如碳捕集與封存(CCS)、氨混合物及可持續航空。對於所在 國經濟嚴重依賴化石燃料的其他政府、企業和投資者,日本的發 行,特別是非本地投資者的買入情況,將成爲檢驗轉型債券的試 金石。

對於相對較成熟的債券,包括在 2019 年首次發行的可持續發展掛 鉤債券(SLB),其結構也將作出更多細微調整,以鼓勵更多投資 者進入市場。

例如,Anthropocene Fixed Income Institute 建議使用「或有復原 力掛鉤(contingent resilience-linked)」債券。該債券與採用票 息遞減結構的可持續發展掛鉤債券類似,但由發展融資機構(DFI) 提供增信,這有助於將債券的初始票息率固定在同一發行人發行 的等值普通債券的市場利率水平上。若該發行人違約,但已達到其可持續發展績效目標,則相當於信用擔保的損失將由發展融資 機構償還。此項建議的目的是創建一種固定收益工具,爲新興市 場實現可持續發展和復原力目標籌集私人資本,由發展融資機構 提供的增信則發揮私人資本倍增器的作用。

新框架陸續推出,引發更多審視

最近幾個月更復雜的框架陸續推出——惠譽常青預期 2024 年該趨 勢將加速發展,因爲有經驗的發行人會着力推動債務工具定製化。 不過,這些特定框架目前仍是例外而非常態,因其需要一定的市 場經驗以及與投資者大量互動來溝通其優點。

例如,2023 年幾家發行人選擇了「雙重用途」可持續融資框架, 將指定用途債券與可持續發展掛鉤債券框架合併爲一份可滿足更 多債務資本需求的獨特文件。一些金融機構正在考慮發行指定用 途債券來爲可持續發展掛鉤貸款融資;這些機構還在 2023 年推出 了專門的可持續融資框架。 2024 年可能會繼續涌現創新框架。若經營單一業務的公司的所有 活動皆聚焦於綠色經濟——尤其是可再生能源時,這類公司或有 意避免確定募集資金用途。在這種情況下,我們預期有關發行人 全部業務的影響力報告將成爲投資者評估投資效益和影響的關鍵。

這些新框架可能會受到迴歸市場且具備發行記錄的大型發行人的 歡迎,因爲對於首次發行人或中小型發行人而言,相關要求可能 過於嚴苛。

債務工具和發行人多元化對投資者的益處

隨着可持續發展固定收益市場的擴大和成熟,新進入的投資者可 能會面臨日益陡峭的學習曲線,但我們在與投資者的互動中發現, 他們十分看重發行人和債務工具的多元化,因爲這爲他們提供了 更多選擇以及差異化的投資方法。

相關研究

Biodiversity in ESG: State of the Sustainable Finance Market (October 2023)

Sustainable Fitch: Bonds Use of Proceeds Could Focus More on New Projects, Best Practices (August 2023)

Transition Finance Gap Remains Amid Uncertainties (July 2023)

主題 2:本地化趨勢反映當地和區域性的環境 和社會優先事項

本主題與第一個趨勢有關,尤其體現在着力拓寬轉型活動市場方 面。在第二個主題發生轉變的同時,全球也認識到統一可持續發 展和氣候相關披露要求的重要性。統一的披露要求是確保各司法 管轄區保持透明的共同基準(見主題 3:發達市場與新興市場考慮 強制採用 ISSB 準則)。

本地化趨勢的核心問題是不同司法管轄區在 ESG 優先事項和淨零 途徑方面存在差異。歐盟在監管法規以及以氣候減緩和綠色技術 爲重點的擴展性分類法方面開闢了一條道路,拉美地區則越來越 重視氣候適應和公正轉型,而轉型金融正成爲亞太地區格外關注 的一個領域。

亞洲制定轉型融資指引

轉型金融這一主題在今年得到了擴展,尤其是經濟倚賴碳密集型 行業的亞洲。由於沒有放之四海而皆準的定義或指引,亞洲各國正在制定各自的創新指引和框架,以促進自身在轉型金融領域的 努力。惠譽常青預期,2024 年將涌現更多對「轉型」作出定義的 努力,包括對轉型活動和可行途徑提供更明確的指引。

雖然亞太地區已對轉型路徑的概略性標準進行了一定程度的整合, 但我們認爲更詳盡的整合可能需要數年時間才能實現,因爲政府 和相關行業需要就一些要素達成一致,如特定行業的處理方法以 及每個行業的目標和衡量指標。

在亞洲,日本率先根據當地優先事項建立了低碳轉型框架。日本 於 2021 年制定了全面的轉型金融框架,爲企業在實現淨零目標和 保持競爭力之間達成平衡提供了針對具體行業的指引。包括中國 在內等鄰國也取得了類似進展——中國正在制定針對鋼鐵、煤電、 建材及農業行業的轉型分類標準。

東盟可持續金融分類法引入了「交通燈」系統,基於活動與環境 的一致性對其進行分類。新加坡也將採用該「交通燈」系統,而 澳大利亞也在考慮採用這一系統。歐盟則提出加強其可持續金融 框架的措施,凸顯出轉型金融愈加重要。

拉丁美洲在可持續金融領域實施創新,重點關注社會問題

拉丁美洲正在着力創建反映其獨特社會和環境需求的可持續金融 體系。我們預計這一趨勢將在 2024 年延續。

拉美各國在制定可持續發展分類標準方面呈現差異。哥倫比亞的 分類法涵蓋土地使用,這是歐盟分類法未述及的一個方面。墨西 哥的分類法中有一大支柱專門闡述性別平等,這反映出該國對社 會問題的重視。智利和巴西等國在制定國家分類標準方面正在取 得實質性進展,兩國的分類法涵蓋難減排行業,巴西還將社會目 標納入其中。

在地區層面,拉丁美洲和加勒比國家可持續金融分類法工作組等 舉措正在爲轉型金融及逐步淘汰碳密集型行業融資奠定基礎。這 些舉措聚焦於氣候減緩和適應戰略,範圍將擴大至生物多樣性保 護等更多環境目標。鑑於拉丁美洲豐富的自然資源和生物多樣性, 對生物多樣性的關注尤爲重要。

拉美各國採用獨特的可持續發展掛鉤債券結構推動金融創新。例 如,烏拉圭的可持續發展掛鉤債券是全球首筆採用票息遞減機制 的貸款。烏拉圭還向世界銀行申請了可持續發展掛鉤債券相關貸 款,所採用的相似的票息遞減機制與畜牧業甲烷減排這一宏偉目 標掛鉤。

智利和巴西已將社會目標納入其可持續發展掛鉤債券框架。智利 已發行多筆可持續發展掛鉤債券,包括第一筆主權本幣可持續發 展掛鉤債券,而另一筆可持續發展掛鉤債券則納入了與公司董事 會性別平等目標掛鉤的關鍵績效指標。這一新型的社會關鍵績效 指標與重視社會目標的地區趨勢相吻合。巴西作爲拉美最大經濟 體及生物多樣性框架的重要參與者,也已進入貼標債券市場,其 主權框架十分注重氣候適應、土地使用和生物多樣性。巴西框架 的一個顯著特徵是明確納入了一個反對社會和種族歧視的類別, 這凸顯出該地區在可持續金融創新中對社會問題的重視。

監管套利風險攀升

隨着可持續金融和轉型框架大量涌現,我們預期部分投資者或企 業可能會進行監管套利,即儘可能與最不嚴格的框架保持一致。 儘管這種現象未必會被歸類爲「漂綠」風險,但確實凸顯出有必 要更加關注現有標準和框架之間的等效性,以最大限度減少對此 類漏洞的利用。考慮到投資者和企業的監管疲勞加劇,並且許多報告和披露規則目前採用「不遵守就解釋」方式,而非強制實施,

這一點顯得尤其重要。

東南亞、泰國和日本均已制定各自的分類標準和轉型方法,但各 國對天然氣行業的處理方式仍然存在明顯差異。甚至東南亞和泰 國的分類法也存在差異——兩者均採用「交通燈」系統對活動進 行分類,但東盟分類法還進一步作出了基於兩級框架的細微調整, 以體現地區經濟差異。

相關研究

Brazil’s Sovereign Framework Set to Increase Investors’ Confidence (October 2023)

Sustainable Fitch: Local Considerations Increasingly Shape ESG Regulatory Approaches (May 2023)

Revised ASEAN Taxonomy Paves Way for More Transition Financing (April 2023)

Japan Promotes Transition Financing as Global Market Seeks Further Clarity on Label (November 2022)

主題 3:發達市場與新興市場考慮強制採用

ISSB 準則

在向本地化發展的同時,市場普遍認識到需要確立統一的可持續 發展和氣候相關披露標準。若干司法管轄區已表示正在探討是否 強制採用與國際財務報告可持續發展披露準則相關的披露框架。

國際可持續發展準則理事會(ISSB)於 2023 年 6 月發佈《國際財 務報告可持續發展披露準則第 1 號》(IFRS S1)和《國際財務報 告可持續發展披露準則第 2 號》(IFRS S2)(S1 和 S2)。這兩項 準則得到了監管機構、市場監督機構、投資者和企業的廣泛認可。

S1 和 S2 旨在爲投資者提供與可持續發展相關的風險和機會方面的 信息,尤其是可持續發展相關問題對發行人現金流、資本融資渠 道及融資成本的影響。IFRS S1 對可持續相關財務信息披露提出了 一般性要求,而 IFRS S2 則規定了氣候相關披露要求。 ISSB 準則爲自願採用,但其目標是建立全球性的披露基準。地方 監管機構可基於 ISSB 準則決定強制披露可持續發展相關信息的程 度,並選擇強制披露 S1 和 S2 之外的其他指標。

惠譽常青的 ESG 監管追蹤工具 (ESG Regulation Tracker)對全球 近 100 項與可持續發展相關的披露法規或要求進行監測。根據該 追蹤工具,強制性披露佔比近 70%,其餘爲「不遵守就解釋」、 自願披露或遵照指引。

英國基於英國金融行爲監管局指示的氣候相關財務信息披露工作 組(TCFD)框架,強制要求上市公司披露氣候相關信息,是首個 強制實施 TCFD 披露要求的國家。英國金融行爲監管局擬更新披露 要求,將 ISSB 準則納入其中。英國政府亦計劃在 2024 年 7 月底 前發佈基於 ISSB 準則的英國公司可持續發展信息強制披露標準。

澳大利亞、加拿大和日本以及巴西和尼日利亞等數個主要新興市 場正在考慮將 ISSB 準則納入其披露規定。

澳大利亞會計準則委員會根據 S1 和 S2 發佈了兩份關於氣候和可持 續發展相關財務信息披露的徵求意見稿。反饋意見收集截止於2024年3月1日。

在加拿大,加拿大可持續發展準則理事會正在推進 ISSB 準則的實 施。該理事會將向有關當局提出建議,但還沒有確定的時間表。

巴西表示將於 2024 年在自願基礎上採用 ISSB 準則,2026 年將強 制實施。

此外,作爲公共部門會計標準的制定者,國際公共部門會計標準 委員會將於 2024 年下半年發佈主要基於 IFRS S2 的氣候相關披露 標準草案。

生物多樣性是 ISSB 目前的考量因素之一

此外,ISSB 還就其在即將實施的兩年計劃中需解決的問題發起諮 詢。委員會將於 2024 年中旬宣佈工作計劃,該計劃很大程度上將 參考諮詢意見。

在一份針對反饋意見的總結性聲明中,ISSB 表示大多數受訪者認爲 委員會的最優先事項是支持 S1 準則和 S2 準則的實施。許多受訪者 還建議委員會對 ISSB 標準與其他重要可持續發展準則的互相操作性、 雙重重要性方法,以及 ISSB 與國際會計準則理事會(IASB) 的互 聯互通予以考量。

隨着 2023 年 9 月自然相關財務披露工作組(TNFD)的推出,對自 然和生物多樣性的深入研究可能引起投資者興趣,並已提上議程。

TNFD 框架爲推動與自然相關的信息披露提供了一個全面框架。

ISSB 在其前述諮詢中納入了一個針對生物多樣性、生態系統和生態系統服務的擬議研究與標準制定項目。另外兩個需徵求市場意見的 問題是人力資本和人權。

基於對擬議研究項目的答覆摘要,許多受訪者建議採用綜合方法; 大多數受訪者還在若採用該方法的情形下就子課題的優先次序提供 了反饋意見。就生物多樣性而言,土地利用和水資源爲最優先事項。 在人力資本和人權方面,一些受訪者表示,相關議題應在關於社會 問題和可持續發展相關信息披露的單獨的總體研究項目下予以考量 。

相關研究

ESG Regulations and Reporting Standards Tracker – September 2023 Update (September 2023)

ISSB Is Major Boost for Market Transparency on Sustainability (June 2023)

主題 4: 社會與自然議題協同效益發展勢頭強 勁

2024 年,特定社會議題可能會獲得市場參與者更多關注,尤其是 其影響與既有環境和自然議題相關聯的主題,食品安全和公共衛 生或成爲關注可持續發展的投資者的首要關切。

我們預計,具有挑戰性的地緣政治局勢以及極端天氣事件累積帶 來的社會經濟影響,將推動市場重新聚焦社會問題。

厄爾尼諾現象所致天氣模式已在一些新興市場(馬來西亞)造成 極端高溫和水資源短缺,並在其他市場(肯尼亞和非洲之角)引 發破壞性洪水。這些極端天氣事件對農業生產造成了損失,給糧 食價格帶來上行壓力——價格承壓將持續至 2024 年,進而令生活 成本問題加劇,並掣肘減貧進展。

社會議題關注度回升

對社會問題的關注在最近幾個季度有所減弱。新冠疫情期間,社 會問題在 ESG 議程中佔據重要位置,帶動 2020 年和 2021 年社會 責任債券發行量上升。美國喬治·弗洛伊德(George Floyd)謀殺 案引發了人們對少數羣體所面臨的系統性不平等問題的關注,進 而推動了企業多元化、公平與包容性倡議的浪潮,以及對此類計 劃融資需求的激增。

然而,這兩方面的驅動力在 2023 年均有所消退。2022 年年中, 歐盟擬議的社會分類法因所涉及內容引發的政治緊張局勢而被擱 置,加上美國對 ESG 議題的強烈反對進一步阻礙了可持續金融中 社會議題的相對發展。

社會議題往往以價值觀爲基礎,缺乏普遍認同的衡量方法。這與 環境議題形成鮮明對比,後者在分類系統與報告標準方面近年來 取得進展,且通常基於科學數據,有助於圍繞優先目標和評估方 法達成共識。這導致社會問題與在分類法和目標設定方面已取得 進展的其他 ESG 議題的發展脫節。

聚焦自然提升社會協同效益

我們預期,近期自然金融領域的發展動態能夠藉助提供更正規的 框架來設定目標、歸類和評估影響,進而提升某些社會問題的地 位。隨着自然成爲可持續金融中的核心議題之一,將環境與某些 社會因素整合的方法正成爲主流方法論,從而使市場對可持續發 展擁有更全面的認識。

保護可提供生態系統服務的自然資源是許多自然相關貼標債券發 行實體的主要目標,生態系統服務從定義上便涵蓋爲人們提供益 處的商品與服務(如灌溉用水)。同樣,提供基於自然的解決方 案(NBS) 的項目進行融資同樣能夠帶來環境和社會效益,例如 能夠爲當地社區創收的可持續森林管理。

這些關聯性在市場參與者所參考的正式目標與框架中正愈加得到 重視。2022 年聯合國生物多樣性大會(COP 15)上達成的若干目 標聚焦於保護自然資源,以確保爲人類發展帶來可持續效益,以 及公平地管理這些資源(例如,確保遺傳資源產生的益處得到共 享)。 ICMA 近期發佈的的 「藍色債券」 指引基於其《綠色債券原則》 和《社會責任債券原則》(SBP),該指引指出只有在公平獲取資 源和利益共享的情況下方可實現向可持續海洋經濟的過渡。與報 告框架配套的 TNFD 指南也提到了社會效益,幷包括與原住民社區 交往的具體指引。

最終,這些發展動態可能會推動相關項目和活動的交易融資—— 這些項目和活動具有更明確的自然和社會協同效益,在驅使人們 關注糧食安全與公共衛生的全球市場環境下尤爲如此。

糧食安全問題在議程中的地位上升

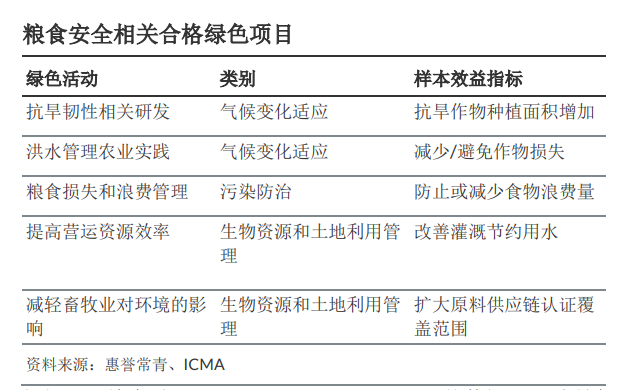

惠譽常青預計,在 2023 年全球氣溫創歷史新高、季節性天氣模式 對糧食生產帶來影響,以及暴力衝突與流離失所導致對人道主義 問題的關切加深的背景下,糧食安全將作爲可持續發展議題之一 而愈加受到關注。 ICMA 將 「糧食安全和可持續糧食系統」 作爲其《社會責任債券 原則 》下的一個項目類別,對既能改善營養食品獲取又可支持農 業部門的活動予以確定。在《社會責任債券原則 》類別中,由於 糧食生產與自然之間的內在聯繫,糧食安全與綠色活動的重合度 最高。

氣候變化的許多物理效應會對農業生產率產生重大影響:降水變 化、土壤質量、病蟲害、極端天氣事件以及陸地和海洋溫度上升。 在 ICMA 的《影響力報告統一框架》(Harmonised Framework for Impact Reporting)中,綠色類別下的幾項效益指標是對改善糧食 安全具有直接貢獻的結果體現。

根據《環境金融》(Environmental Finance)的數據,幾乎所有 以糧食安全爲募集資金用途的可持續發展債券均爲可持續發展 (88%)或社會責任(11.8%)貼標債券,綠色貼標債券發行量不 足 1%。糧食安全融資集中於前兩大標籤下可能會掩蓋重要的綠色 協同效益,而這些效益本可吸引以環境爲可持續發展優先事項的 投資者。

美國可持續投資論壇(US Sustainable Investment Forum)在 2022 年對約 500 名美國資產所有者(資金管理規模 6.6 萬億美元) 發起的一項調查顯示,這些資金均被納入了 ESG 考量,其中氣候 變化和可持續自然資源與農業是最重要的綠色議題。

這些偏好表明,目前可持續發展債券市場對以糧食安全爲募集資 金用途的投資或呈現供不應求的局面,因爲我們此前的研究結果 顯示,將糧食安全作爲募集資金用途或關鍵績效指標的債券比例 很小,僅佔授評債券的 1%左右。 2023 年,我們注意到幾家在 ESG 貼標債券市場首次發行債券的公 司已將糧食安全納入其框架。今年 1 月歐佩克國際發展基金 (OPEC Fund for International Development)在一筆可持續發展 債券發行中募資 10 億美元,優先投向有助於實現多項可持續發展 目標(SDG)的活動,如可持續農業(無貧窮和零飢餓)。塞浦 路斯在 4 月首次發行的 10 億歐元可持續發展債券中納入了糧食安 全募集資金用途,對貧困地區農民給予特殊考慮。

巴西政府在其首個可持續金融框架中,將糧食安全相關效益指標 列入綠色和社會類別。巴西財政部表示,可持續發展債券計劃募 集資金中的 10%-17%將投向糧食安全和可持續糧食系統。在 11 月 發行的一筆七年期債券中,巴西政府募資 20 億美元,投資者對此 興趣濃厚。

氣候不斷變化下的人類健康

第 28 屆聯合國氣候變化大會 (COP28)上確定了首個「健康日」, 標誌着健康在氣候變化政策和規劃中的地位發生轉變。

健康與氣候網絡(The Health and Climate Network)是由全球多 家研究機構和公共衛生倡導者於 2021 年成立的組織,其將氣候變 化描述爲「由於對健康的社會和環境決定因素產生影響,是威脅 健康的倍增器」。2 氣候變暖和自然資本的破壞導致諸多衛生條件 惡化和傳染病加劇。

森林砍伐、生態系統變化和城市化導致瘧疾和登革熱等許多病媒 傳播疾病增加。這些疾病及其他一些傳染病過去常見於熱帶地區, 但隨着氣溫升高,或蔓延到世界上新的地區。流行病學研究發現,

2015-2016 年巴西爆發的寨卡病毒與出現創紀錄的溫暖氣候和幹 旱有關,美國最溫暖的地區也出現了在本土傳播的寨卡病毒病例。 據醫療研究慈善機構 Wellcome Trust 估計,到 2080 年還將有 10

億人或感染蚊子攜帶的氣候敏感性傳染病,因爲氣候變暖會使得 昆蟲遷徙到以往氣候更寒冷、更惡劣的地區。

《柳葉刀》的研究分析表明,自 1991-2000 年以來,人類每天承 受與高溫有關的健康壓力的小時數持續上升。在人口最多的 10 個 國家中,在輕度戶外體力活動中,出現中度熱應激的風險平均每 天增加 4.5 個小時。在印度尼西亞和孟加拉國,平均每天的熱應激 時間較基準水平高近 8 個小時。

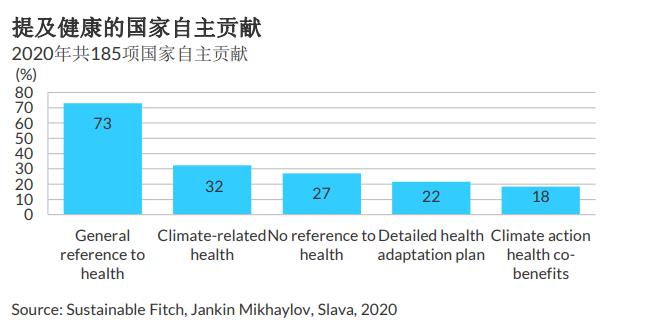

提及健康的國家自主貢獻(NDC)數量明顯增加,佔比從 2020 年 的 73%增加到 2022 年的 90%以上。3國家自主貢獻中包含的大多 數衛生提案均無資金資助,這爲與氣候相關的健康適應性和醫療 系統復原力帶來巨大的資金缺口。不同的估測數據表明,僅有不 到 5%的多邊氣候融資被指定用於公共衛生或醫療。

部分資金缺口將需由私有資本來填補。繼第 28 屆聯合國氣候變化 大會召開之後,我們預計將有更多的主權國家和超國家開展涵蓋 氣候變化和健康主題的可持續債務活動。一些民間團體,例如可 持續市場倡議衛生系統工作組,或影響企業在其可持續融資框架 下納入何種範圍的活動;成員公司 Merck & Co 和 Sanofi SA 在此 之前已發行貼標債券。

醫療保健屬於《社會責任債券原則》中的「基本服務需求」範疇, 但與氣候相關的健康活動亦可被視爲綠色活動。在國際資本市場 協會(ICMA)「氣候變化適應」的綠色類別下,與健康相關的影 響指標包括:改善因氣候相關健康影響造成的員工缺勤情況、受 洪水和其他氣候災害影響的人數,以及與提高醫院或診所等建築 物氣候適應能力相關的指標。

相關研究

Brazil’s Sovereign Framework Set to Increase Investors’ Confidence (October 2023)

ESG Ratings Insights: Bond Use of Proceeds (August 2023) South Korea’s Green Financing Incentives Aim to Match Strong Social Bond Growth (June 2023) Mexico’s Taxonomy Lays Foundation to Address Key Social Factors (May 2023)

主題 5:可持續發展掛鉤貸款的可靠性問題凸 顯

對於可持續發展掛鉤貸款(SLL)領域的投資者而言,附有環境、 社會和公司治理(ESG)棘輪和條款的貸款的關鍵績效指標(KPI) 和可持續發展績效目標(SPT)的穩健性和可靠性,以及這些指標 與公司業務活動的一致程度,將成爲至關重要的決定因素。該趨 勢普遍存在於公共債務市場,我們預計 2024 年其將成爲可持續發 展掛鉤貸款市場的決定性特徵。

與公共資本市場上的可持續發展掛鉤債券類似,市場參與者對可 持續發展貸款的可靠性亦日益謹慎。資產所有者更傾向於審查投 資決策如何對環境和社會產生實際影響,以及如何保護其免受薄 弱的可持續框架或可持續性掛鉤工具設計不當相關的聲譽風險。

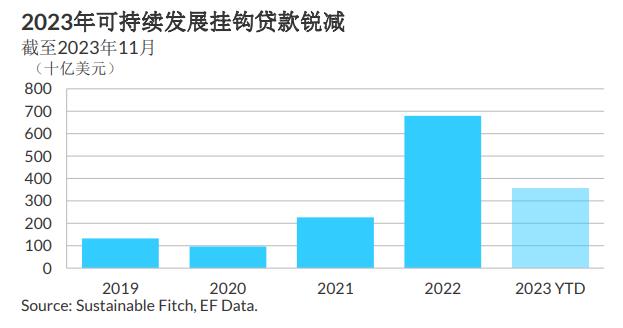

利率上升和宏觀不確定性阻礙了借款,尤其是對槓桿率水平較高 的公司的借款。相比 2021 年和 2022 年銀團槓桿貸款大市場上爭 相發行可持續發展掛鉤貸款的繁榮景象,2023 年與 KPI 掛鉤的貸 款發行量已大幅減少。借款人的披露疲勞,以及構建包含 ESG 條 款和棘輪的貸款所需的時間和成本亦或是導致貸款減少的原因。 據《環境金融》表示,截至 2023 年 11 月,以美元計價的可持續 發展掛鉤貸款規模比 2022 年減少了近 50%。

可持續發展掛鉤貸款缺乏健全的 KPI 遴選標準是核心問題所在。

KPI 須與借款人的整體業務相關,處於核心地位並具重要性,可衡 量且可設定基準。然而,據英國金融行爲監管局 2023 年 6 月的研 究發現4,一些市場參與者預計半數可持續發展掛鉤貸款未能制定 健全的 KPI。SPT 的設計欠佳,目標較低,無法推動企業行爲發生 有意義的改變。

Fitch Solutions 旗下公司 Covenant Review 的研究強調了投資者對 「漂綠」、貸款協議中的 ESG 相關條款過於複雜等的負面看法, 這些問題導致歐洲槓桿貸款市場的貸款交易拒絕採用或取消 ESG

棘輪。

由亞太貸款市場協會、貸款市場協會和銀團及交易協會於 2023 年

2 月聯合發佈的《可持續發展掛鉤貸款原則》(SLLP)強調,隨着 可持續發展掛鉤市場不斷擴大,需要出臺更明確的標準和市場指 引。

最新發布的 SLLP 制定了更嚴格的 SPT 標準,並要求借款人制定的

KPI 對於借款人的可持續性戰略和業務運營具有重要意義。但由於

SLLP 的採用爲自願性質,其能否被廣泛採用仍存在不確定性。

就 KPI 目標、遴選和 SPT 目標水平提供外部報告、監控和保證最 終可能成爲投資者的標準要求,因其需要信心並防止出現漂綠風 險。我們預計這將是 2024 年的發展方向,但也意識到可能會逐漸 出現報告疲勞。如果公司的可持續發展表現沒有明顯改善,借款 人、貸款人和投資者或對恢復 ESG 棘輪保持警惕。

因此,管理人的 ESG 整合或影響評估資質和流程可能成爲更重要 的區分因素。基於惠譽常青的槓桿融資 ESG 評分研究發現,歐洲、 中東和非洲地區的貸款擔保權益憑證(CLO)管理人在 ESG 評分 方面優於美國同業。ESG評分與信息披露無關,取決於對企業對環 境和社會因素的影響進行獨立逐項的資產分析。ESG 評分最高的

CLO 主要投資於醫療提供商、電信和商業服務。ESG 評分較低的

CLO 最容易受到公用事業、工業和製造業以及廣播和媒體的影響。

惠譽常青的 ESG 評分可爲 CLO 管理人、投資者和私募債務投資者 評估歐洲、中東和非洲地區以及北美地區的私人借款人 ESG 狀況 和影響提供透明度。

越來越多的私募信貸納入 ESG 影響戰略,但同樣將面臨

KPI 可靠性挑戰

惠譽常青在《2023 年環境、社會和公司治理市場趨勢》中討論了

ESG在私募市場中的作用日益重要,並重申越來越多的市場參與者 考慮整合 ESG 及其影響將成爲 2024 年市場上值得關注的趨勢。然 而,惠譽常青進一步完善了該觀點,提出一項注意事項:可持續 發展掛鉤貸款的可靠性、透明度和重要性關鍵績效指標將成爲私 募債務的重要目標,與上文討論的槓桿貸款相同。

儘管私募信貸市場快速增長——據 Preqin 數據顯示,私募信貸市 場的資產管理規模從 2007 年的 2,800 億美元左右增長至 1.5 萬億 美元,但是私募信貸影響力投資仍處在非常初級的階段。諮詢公 司 Apex 的一項關於養老金的調查顯示,僅有 9%的養老金分配至

ESG 私募債務基金(超過資產組合總額的 5%)5。然而,惠譽常青 觀察到私募信貸組合中的 ESG 因素(初期)成熟軌跡與其近期在 公開市場上觀察到的情況相似,即從以排除政策爲主轉變爲整合 採納,然後隨着指標和標準的建立,逐步向影響力投資發展。

影響力主導型戰略與私募信貸尤其相關(甚至與我們去年討論的 私募股權的相關度更高,不過這並不在本報告的討論範圍);鑑 於參與貸款結構設計的貸款人數量非常少(且通常爲雙邊關係), 因而其可以管理、影響並堅決要求放出的貸款產生穩健的可持續 發展成果。由於管理的資本規模龐大,並且資產所有人/投資者明確表示納入環境和社會影響因素,因此私募信貸(尤其是直接貸 款)在填補可持續投資融資缺口方面發揮着越來越重要的作用。

可持續發展掛鉤類融資工具的發行日益受到私募信貸基金的追捧。

SLL 的靈活性使得其成爲難減排行業轉型活動融資的良好工具。一 些私募信貸基金已構建了 SLL,爲處於風險和收益率曲線各端的借 款人提供資金。 2021 年,最大的直接貸款機構之一 Ares Management 爲英國的工 程與環境諮詢公司 RSK 設計了首筆可持續發展掛鉤債務(10 億英 鎊)。該筆交易的 KPI 與降低碳排放強度、持續改善健康和安全管 理及道德規範掛鉤。此後,Ares 不斷擴大其可持續發展方案範圍, 將直接貸款實踐與更多行業掛鉤,如數據解決方案中心、日間護 理提供商和廢物管理等。2023 年 10 月,Blackstone 爲澳大利亞 的工業行業獲取 14.5 億澳元的可持續發展掛鉤貸款。2023 年 10

月,香港另類投資管理公司太盟投資集團亦建立了可持續發展掛 鉤認購額度信貸。

然而,由於缺乏借款人在 ESG 信息方面的披露和歷史表現數據, 私募信貸投資者/有限合夥公司(尤其是中小型借款人)很難評估 可持續發展表現和信貸風險的影響。投資者需要掌握更多的披露 信息,才能瞭解 ESG 問題在私募信貸投資中的重要性。PRI 2023

年對私募信貸從業者開展的一項調查顯示,42%的有限合夥人要求 普通合夥人每年提供 ESG 相關信息披露,而 31%的有限合夥人要 求普通合夥人提供更頻繁的 ESG 相關信息披露。6

相關研究

Revised ESG Loan Principles Reduce Ambiguity and Raise Standards for Borrowers (March 2023)

Sustainable Fitch: European CLOs Have Higher ESG Scores than North America CLOs (November 2023)

Sustainable Fitch: Issuer Profile, Targets and Reporting Drive SLB Ratings (November 2023)

政治和宏觀經濟動盪因素將在新的一年繼續 影響可持續融資領域

2024 年,隨着多個國家的大選日期迫近,可持續融資項目將面臨 政治和宏觀經濟動盪的大環境。惠譽的《2023 年環境、社會和公 司治理市場趨勢》報告強調,宏觀和地緣政治挑戰可能會減緩但 不會阻礙可持續投資。惠譽預期,在新的一年,這些動態仍將與 可持續融資的利益相關者緊密聯繫。

儘管不同的市場和司法管轄區將面臨不同的經營環境,但惠譽認 爲,投資者需要時刻關注這些不斷攀升的不確定性,以及政治環 境和氣候政策可能發生的變化。

具體而言,政治變化將對環境政策造成影響,特別是氣候相關政 策的方向,並影響頒佈、修訂或提出新的氣候相關法規的步伐, 而政策的轉變對投資者和企業來說至關重要。高利率環境下,下 一年貼標債務的發行規模或將受到抑制。

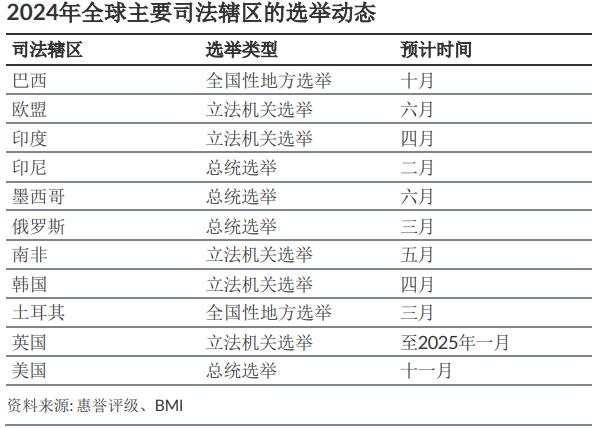

主要司法轄區進行的大選影響氣候政策

印度、歐盟、美國、英國、印度尼西亞和南非等主要經濟體即將 選舉新的議會或總統。因此而產生的氣候政策方向的重大轉變 (加強或削弱)將增加市場的波動性。

在 COP28 召開前對各國政府的氣候行動進行的全球盤點指出,各 國在實現氣候目標方面取得的進展仍然不足。2023 年,史無前例 的極端氣溫、破壞性山火和洪水災害再次爲人類敲響了關注減緩 氣候變化必要性的警鐘。

與此同時,惠譽也注意到,由於家庭生活成本壓力攀升,決策者 在轉型成本、對某些行業或羣體的影響等問題上需謹慎行事。隨 着 2024 年選舉進程的推進,能源轉型可能帶來的就業機會損失在 政治上引發的矛盾或將日趨尖銳。面臨選舉挑戰的決策者如何化 解這些矛盾將是 2024 年的一個重要議題。

雖然歐盟已將其定位爲「綠色協議產業計劃」這一旗艦項目下經 濟轉型的引領者,但 2023 年期間與環境相關的主要立法提案的談 判劍拔弩張,幾乎以失敗告終,其中一例是歐盟議會就歐盟《自 然恢復法》或廢除《歐洲可持續發展報告標準》的動議(最終被 否決)所展開的鬥爭。種種跡象表明歐盟在綠色議程上達成的共 識非常脆弱。隨着歐洲議會議員選舉將於 2024 年 6 月舉行,惠譽 預期,一些提案將再度被擱淺,而新議會的組成將對未來幾年歐 盟 "綠色協議 "雄心的推進速度起到決定性作用。

在美國,即將到來的總統大選註定會加劇全國範圍內的不和諧現 狀,尤其是當經濟和外交政策等問題可能成爲競選活動的中心議 題時。氣候相關話題,特別是在全美範圍內採用低碳技術的話題, 仍有可能成爲辯論的焦點。儘管在 2025 年下屆政府上任之前不太 可能出臺全面的政策變化,但惠譽認爲,選舉初期的競選言論可 以作爲預測未來美國氣候政策走向的重要風向標。

在某些國家,選舉可能會促使人們的注意力從氣候變化轉移到其 他更加緊迫的社會或經濟問題,尤其是在經濟環境嚴峻、利率高 企、通貨膨脹和住房問題嚴峻的國家,政客們可能會將氣候政策 渲染爲昂貴、繁瑣或不必要的議題,從而導致現有氣候政策或承 諾的實施被延遲,甚至氣候目標被完全放棄。

宏觀經濟環境構成挑戰因素

經濟環境的不確定性亦會對 2024 年之前的氣候變化進展產生一定 影響。儘管某些地區可能會因特定區域因素而面臨較大程度的經 濟阻力,惠譽認爲,這一趨勢在很大程度上與地理邊界無關。

雖然目前通脹壓力有所緩解,但大多數經濟預測的共識認爲,主 要經濟體的通脹水平至少會持續到 2024 年下半年。

高利率環境是影響發行人推出新貼標債務工具意願的關鍵但非唯 一因素。對於企業和金融機構而言尤爲如此,2023 年它們的發行 規模低於主權國家。

未來一年,鑑於企業和金融機構的發行仍將受到抑制,主權國家 仍將是拉動貼標債券增量發行的主要引擎。惠譽認爲,主權國家 對債券發行的濃厚興趣表明應對氣候變化(包括減緩和適應氣候 變化)的必要性與日俱增。新興市場尤爲如此,因爲在這些市場 中,有形氣候風險和轉型風險都將成爲撬動金融市場的重要因素。

然而,財政緊縮和債務負擔高企也會抑制 2024 年主權標籤債券的 發行勢頭。如果混合融資呼籲取得成效,超主權組織機構的貼標 債券發行規模也將擴容。

貿易摩擦擡升低碳轉型成本

美國《通貨膨脹削減法》條款有利於本國供應鏈向清潔能源過渡, 歐盟的碳邊境調節機制對歐盟某些貨物的邊境徵收綠色關稅,歐 盟的《淨零工業法》(NZIA)則爲綠色技術發展提供了大量的政 府支持,以抵禦清潔能源投資的外流。該法案致力於到 2030 年, 歐盟 40% 的清潔或綠色技術將在歐盟內部生產。此外,2023年10

月,歐盟委員會正式對從中國進口的純電動汽車(BEV)啓動反補 貼調查,如果調查屬實,可能會對進口產品徵稅。

貿易摩擦加劇導致保護主義政策更加盛行,能源轉型的成本也將 因此走高。在保護主義環境下,貨運、能源、水泥和鋼鐵生產等 關鍵行業去碳化所需的技術創新和知識轉讓將放緩,而削減目前 在經濟上不可行的去碳化解決方案的成本行動也將被推遲。

企業在進入市場和獲得重要材料(如關鍵礦產)方面將面臨越來 越多的挑戰。如果保護主義愈演愈烈,經營成本,尤其是具有復 雜國際供應鏈行業的經營成本將會水漲船高。

雖然上述結構性轉變的影響將在較長一段時間內方可顯現,但是, 它將貫穿 2024 年始終,而且,隨着選舉如火如荼推進,其在政客 議事日程中的重要性也將日益凸顯。

相關研究

ESG Market Trends 2023 (December 2022) EU Net Zero Industry Act Boosts Support For Clean Tech (March 2023)

注:本報告爲中文譯本。如有疑問,請以英文版本爲準。

推薦文章