【最新】美聯儲每週資產負債表變動情況20240523

2024年5月23日,美聯儲照例公佈了當周的資產負債表。

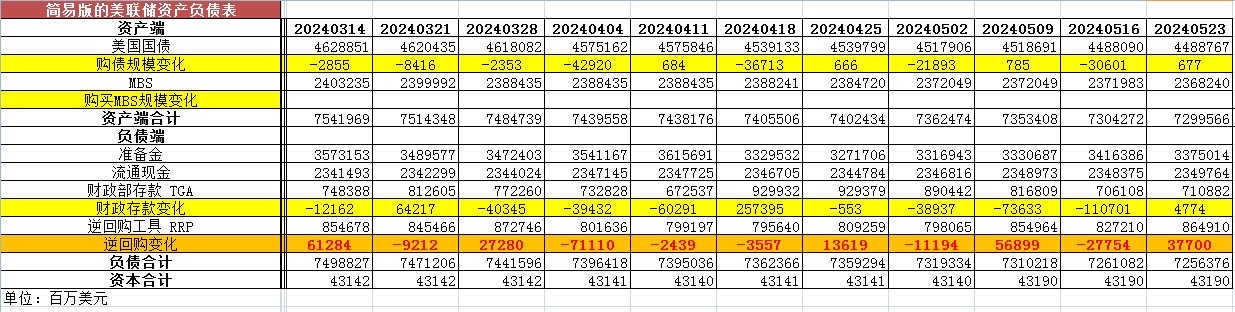

以下僅列出主要項目:

從資產端規模來看,本週減少47.06億美元;資產負債表總規模7.2996萬億美元,較上週回落。其中,國債資產4.4888萬億美元,MBS 2.368萬億美元。

從負債端來看,逆回購增加377.00億美元,逆回購賬戶規模8649.10億美元。

財政存款增加47.74億美元,財政存款賬戶餘額7108.82億美元。

這兩項合計增加424.74億美元。也就是回收流動性424.74億美元。

綜合以上,本週流動性方面回收約471.8億美元。

本週準備金餘額達3.3750萬億美元,較上週回落。

2022年6月2日,美聯儲的資產端規模是8.915萬億美元。

2024年5月23日,資產端規模7.2996萬億美元,較2022年6月初減少16154億美元。

從資產端變化來看,持續減少的主要是國債資產,2022年6月2日國債資產爲5.77萬億美元,MBS2.7萬億美元。

2024年5月23日,國債資產4.4888萬億,MBS2.368萬億。相比較2022年6月初,國債資產減少約12812億美元,MBS的規模相較6月初下降約3320億美元。

最新公佈的美國5月份標普全球製造業PMI升至50.9,環比高於4月份的50.0,超過經濟學家預測的50.0。服務業PMI由上月的51.3升至54.8,月度超出預期的51.3。5月份綜合PMI爲54.4,較4月份的51.3環比大幅上升,且超出預期的51.1的降幅。

分析師表示,也許對疲軟的數據持保留態度是值得的。美國PMI數據出人意料的上升趨勢逆轉了消費者信心指數和ISM調查等所謂疲軟數據走弱的趨勢。最近疲軟的大多是軟數據,而硬數據,如勞動力市場,表現要好得多。因此,美國軟數據和硬數據之間的差異已經擴大到歷史水平。換句話說,數據可能誇大了經濟的疲軟程度。

由於勞動力市場依然強勁,美國每週申請失業救濟人數進一步下降。上週美國首次申請失業救濟人數下降,表明勞動力市場的潛在實力將繼續支撐經濟。美國勞工部週四報告稱,截至5月18日當週,初請失業金人數經季節性調整後下降8000人,至215000人。失業救濟申請數量連續第二週下降,抵消了本月初的大部分漲幅,此前的漲幅曾使失業救濟申請數量升至去年8月底的水平。儘管由於美聯儲在2022年和2023年大幅加息的累積影響,就業增長正在放緩,但裁員人數仍然很低。

金融市場預計首次降息將於9月進行。勞動力市場的強勁幫助經濟擺脫了衰退的預測。亞特蘭大聯儲主席博斯蒂克表示,經濟不會出現收縮的危險。他表示,"在調整政策利率之前,我們可能需要更加耐心,並對通脹達到2%的路徑保持確定。"並堅稱,"在通脹達到2%之前,我們不會討論調整美聯儲的通脹目標。"並預計將於2025年開始對美聯儲框架展開新的討論。

芝加哥商品交易所(CME)美聯儲觀察工具預計6月份利率保持不變的概率爲95.8%。9月份期貨目前預計降息25個基點的概率爲49.7%。美聯儲強調服務業通脹是經濟的一個關鍵熱點,需要先降溫才能採取行動降低利率。

請密切關注本公衆號每週對美聯儲資產負債表的變化跟蹤。

推薦文章