- 澳洲央行升息25基點,澳幣匯率狂飆!未來走勢如何?

- 比特幣跌破7萬美元!美國政府拒絕救市,牛市終結還是黃金坑?

- 【今日要聞】黃金、原油暴跌!川普稱正與伊朗談判

- 黃金走勢:擊穿4600,回補關鍵缺口!後市節奏如何把握?

- 日本大選結果將出爐,高市早苗大獲全勝?警惕日幣匯率貶值破160

- 黃金崩跌後突然大變臉!金價亞盤暴漲85美元 FXStreet分析師金價技術分析

FX168財經報社(亞太)訊 美聯儲暫時擱置進一步降息的政策,美國總統特朗普執行鷹派政策下,「強美元」路徑開始受到質疑。《紐約時報》(New York Times)展望警告,新政府執行的策略開始奏效,越來越多美國人開始準備迎接更高通脹,這意味着市場無法排除「加息」黑天鵝事件突襲的可能性。

根據美聯儲官員密切關注的指標,對未來通脹的預期已開始上升。到目前爲止,包括密歇根大學消費者調查和基於市場的投資者預期指標在內的數據並未表明價格壓力被認爲即將失控。

(來源:New York Times)

但最近的漲幅已經足以引起關注,這進一步加劇了人們對經濟前景的不確定性,而特朗普總統在貿易、移民、稅收和其他政策領域不斷變化的做法已經給經濟前景蒙上了陰影。週二(2月25日),世界大型企業聯合會的一項調查顯示,由於美國人擔心雞蛋價格飆升和關稅的潛在影響,2月份消費者信心急劇下降,通脹預期上升。

如果這些擔憂持續下去,可能會給特朗普帶來政治問題,因爲特朗普承諾控制物價是他去年競選期間的核心言論。這還會給美聯儲決策者帶來更多挑戰,他們已經擔心通脹控制進程會停滯不前。

「這種事情會讓政策制定者感到不安,」曾在美聯儲工作、現任瑞銀首席經濟學家的喬納森·平格爾(Jonathan Pingle)在談到通脹預期的總體趨勢時表示。「我們不希望通脹預期上升太多,以至於美聯儲更難將通脹率拉回2%。」

大多數經濟學家認爲,控制通脹預期對於控制通脹本身至關重要。這是因爲對價格走向的信念可能成爲一種自我實現的預言:如果工人預期生活成本會上升,他們就會要求加薪來彌補;如果企業預期材料和勞動力成本會上升,他們就會提前提高自己的價格。這可能會使美聯儲更難控制通脹。

20世紀60年代和70年代的情況就是如此:多年的高通脹導致消費者和企業預期價格將繼續快速上漲。只有通過將利率提高到懲罰性水平並引發嚴重衰退,美聯儲才能完全控制通脹。

當物價在2021年和2022年開始快速上漲時,許多預測者擔心這種情況會重演。相反,通脹預期仍然相對溫和——僅小幅上漲,一旦通脹開始緩解,就會迅速下降——美聯儲能夠降低通脹,而不會導致失業率大幅上升。

約翰霍普金斯大學經濟學家勞倫斯·鮑爾(Laurence Ball)表示:「這種情況沒有發生的首要原因是,儘管通脹率大幅上升,但從大多數指標來看,預期通脹率只上升了一點點。這是20世紀70年代和21世紀20年代之間的巨大差異。」

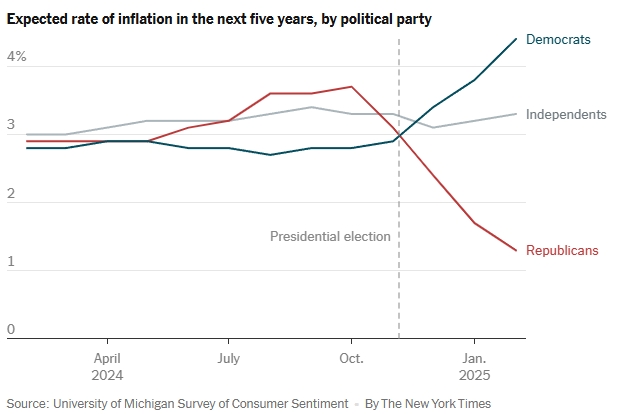

然而,現在有跡象表明,美國人預計未來幾年通脹會上升。密歇根大學的長期調查顯示,持續的價格壓力(部分原因是雞蛋和能源相關費用飆升)加上對關稅影響的擔憂,是推動消費者對未來12個月通脹預期達到一年多以來最高水平的因素之一。

更令經濟學家擔憂的是,消費者對長期通脹的預期(隨着時間的推移,通脹預期趨於穩定)在2月份經歷了自2021年以來最大的單月漲幅。這一漲幅跨越了年齡和收入水平,表明通脹擔憂普遍存在。

密歇根調查中的預期之前也曾上升,但在隨後的幾個月裏又回落。最近的調查結果顯示,兩黨分歧巨大——自大選以來,民主黨的通脹預期大幅上升,而共和黨的通脹預期卻下降——這導致一些經濟學家對調查結果不以爲然。

密歇根調查負責人Joanne Hsu表示,政治獨立人士的通脹預期也有所上升——這是一個重大進展,因爲他們對經濟的評估通常更加穩定。

(來源:New York Times)

其他指標則呈現出喜憂參半的局面。世界大型企業聯合會的調查顯示,1月和2月通脹擔憂加劇,但紐約聯邦儲備銀行1月份的另一項調查卻沒有顯示這一點。一項備受關注的投資者通脹預期指標一直在小幅上升,但另一項則沒有。

這兩項指標均基於美國政府債券收益率——當投資者預期通脹會蠶食其債券持有量的價值時,他們會要求更高的回報來彌補。對企業和專業預測者的調查發現,幾乎沒有證據表明通脹預期正在上升。

但經濟學家表示,通脹高企的時間越長,消費者和企業開始調整預期的可能性就越大。央行最擔心的是,這些預期是否變得「不穩定」,或者變化幅度足以表明人們對通脹隨着時間的推移會回到2%目標缺乏信心。

這種風險現在比幾個月前更加突出。近幾個月來,通脹進展停滯,特朗普總統推行的政策,如徵收關稅和限制移民,許多經濟學家認爲這些政策可能會推高價格。

前美聯儲副主席、現任投資公司太平洋投資管理公司(Pimco)的理查德·克拉裏達(Richard Clarida)表示:「數據確實顯示,通脹預期似乎得到了很好的控制,但如果我是美聯儲,我不會假設或認爲這是理所當然的。」

到目前爲止,央行官員一直淡化對通脹預期的擔憂。芝加哥聯邦儲備銀行行長奧斯坦·古爾斯比表示,密歇根大學的最新調查「數據並不好」,但迄今爲止只反映了一個月的數據。

負責今年政策決策投票的古爾斯比周日表示:「至少需要2-3個月的時間才能算數。」

聖路易斯聯儲主席、投票成員阿爾貝託·穆薩勒姆(Alberto Musalem)上週受訪時也強調通脹預期得到了控制。穆薩勒姆將密歇根數據描述爲「多項指標中略有上升的一項指標」。

儘管信心滿滿,美聯儲還是暫時擱置了進一步降息。官員們不僅希望獲得更多證據表明通脹正在回落,還表示穩健的經濟讓他們有時間觀望特朗普的計劃將如何影響消費者價格、勞動力市場和更廣泛的經濟增長軌跡。

1月份最近一次政策會議的會議紀要顯示,決策者預計特朗普的政策將對消費者價格產生一定影響。但央行應如何應對仍是一大爭論點。

美聯儲理事克里斯托弗·沃勒(Christopher Waller)等人認爲,央行可以「看透」關稅等政策對經濟的影響。但這一立場取決於一系列因素,其中最關鍵的是,這些徵稅只會導致一次性價格上漲,企業和家庭的預期仍受到控制。

但2023年退休的芝加哥聯儲主席查爾斯·埃文斯(Charles Evans)認爲,這可能是一種冒險的策略,尤其是在新冠疫情時代的經濟衝擊之後通脹飆升的情況下。

「這與美聯儲和所有人在2021年所說的情況一樣,都是暫時的,」他說。「你可能會認爲政策制定者不太願意依賴這一點。」

閱讀更多

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情