要點

▪預期降息 25 個基點: 聯準會將把利率下調至 4.25%-4.50%,但可能會對進一步寬鬆政策發出謹慎信號。

▪點陣圖調整: 2025 年的點陣圖可能轉變為僅有三次降息的信號,預計 2026 年的降息次數也會進一步減少。這將使 12 月的降息成為鷹派。

▪市場影響: 鷹派指引可能會支持美元的戰術性走強,並挑戰股票估值,但進入 2025 年,戰略押注仍然有利於美元和美國股市。

市場普遍預期聯準會本週將降息 25 個基點,將聯邦基金利率目標區間降至 4.25-4.50%。隨著聯準會的行動越來越以數據為導向,投資者將密切關注主席鮑威爾會後講話的基調和更新的經濟預測摘要(SEP),尤其是點陣圖,該圖提供了對 2025 年及以後利率路徑的見解。

本週降息: 鷹派 "降息?

聯邦基金期貨顯示,繼 11 月的類似舉措之後,12 月會議上降息 25 個基點的可能性為 95%。降息的原因可能是

勞動力市場疲軟: 11 月份失業率上升至 4.2%,同時勞動力參與率下降。就業市場力量的放緩可能成為進一步降息的理由,以防止勞動力市場過度疲軟。

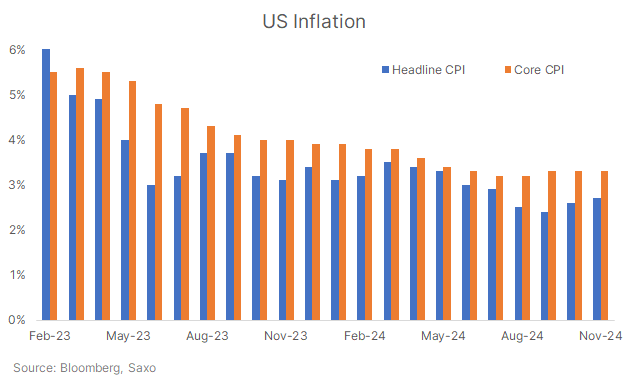

房價通脹緩解: 雖然最後一英里的通脹一直被證明是膠著的,但在最新更新的數據中,住房通脹出現了緩解的跡象。隨著新租約的重新談判,作為通脹主要驅動力的住房成本已開始緩解。由於住房一直是通脹的粘性因素,這方面的任何緩解都會加強降息的理由。

雖然降息幾乎已被完全定價,但市場仍將關注任何 "鷹派降息 "的信號。這意味著聯準會在放鬆政策的同時,可能會通過委員會更新的點陣圖或主席鮑威爾的新聞發布會,對未來的降息步伐發出謹慎信號。

2025 年的利率路徑: 聯準會會暫停嗎?

關於聯準會可能在 2025 年 1 月跳過降息的討論越來越多,這意味著寬鬆週期可能暫停。為什麼會出現這種情況?

粘性通脹: 雖然住房通脹正在緩解,但通脹的其他組成部分仍然持續存在,這使聯準會證明積極降息步伐合理性的能力變得更加複雜。

彈性經濟: 近期經濟數據顯示出驚人的韌性,這可能促使聯準會在進一步降息時採取更加謹慎的做法。

川普通脹風險: 川普新政府可能會在 1 月 20 日上台後的初期將重點放在貿易關稅上,這有可能給通脹帶來上行風險,從而使聯準會對未來的降息更加謹慎。

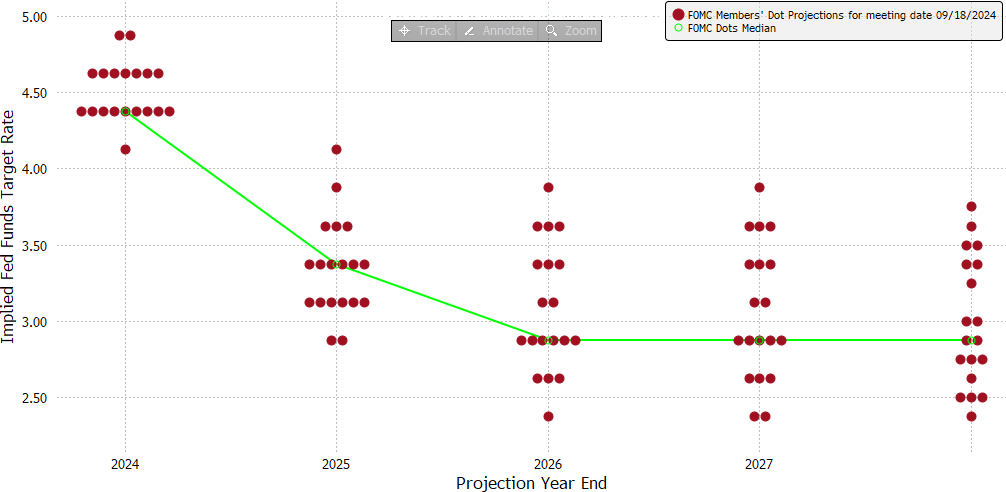

點陣圖反映了每位 FOMC 委員的利率預期,對市場情緒至關重要,因為它能讓人了解聯準會委員的想法。2025年、2026年和2027年的點陣圖將提供聯準會認為利率下行力度有多大的線索。

2025 年展望: 之前的點陣圖顯示 2025 年將有四次降息(100 個基點),但由於通脹風險依然高企,這可能會被修正為只有三次甚至兩次降息。一致預期 2025 年的點陣圖將從 3.375% 移至 3.625%,這表明明年的基準觀點是降息三次。如果 2025 點陣移動到 3.875%,表明明年僅降息兩次,這對市場來說將是一個相當大的鷹派驚喜。

長期利率: 對 2026 年的預測也可能轉向兩次降息,這反映了正常化路徑的放緩。一致預期 2026 年底的利率將從 9 月份點陣圖預測的 2.875% 降至 3.125%。

最終利率: 長期 "中性利率也可能從9月份的2.875%升至3%,反映出結構性的高利率環境。

最新經濟預測: SEP 可能會進行修訂,以顯示 2024 年核心 PCE 通脹率從 9 月份的 2.6% 上升到更高,失業率從 4.4% 下降到更低,以及 2024 年 GDP 增長預測更強。

市場影響和投資組合策略

股市反應: 市場已對降息 25 個基點進行了定價,但如果聯準會發出在 2025 年減少降息次數的信號,股票等風險資產可能會再次出現波動。鷹派基調可能會給股票估值帶來下行壓力,尤其是對利率上升更為敏感的成長股。其他對利率敏感的行業,如住宅建築商和小型股,也可能面臨不利因素。如果聯準會發出放緩減息步伐的信號,投資者可考慮轉而投資公用事業和大宗消費品等防禦性板塊。

固定收益定位: 如果點陣圖暗示 2025 年的最終利率會提高或減息次數會減少,收益率曲線可能會趨平,短期收益率相對於長期收益率會上升。這可能使短期債券面臨收益率上升的下行風險。

外匯策略: 鷹派降息可能會支持美元,推動對美元的需求。雖然由於年末季節性因素和倉位緊張,美元有可能出現短期回調,但任何回落都可能被視為買入機會。川普政府潛在的支持美元政策,如加強關稅談判,可能會在 2025 年支持美元。與此同時,如果美國 10 年期貨幣收益率跳高,日元將面臨下行風險,而關稅威脅可能會在 2025 年拖累人民幣、歐元和澳元。

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情