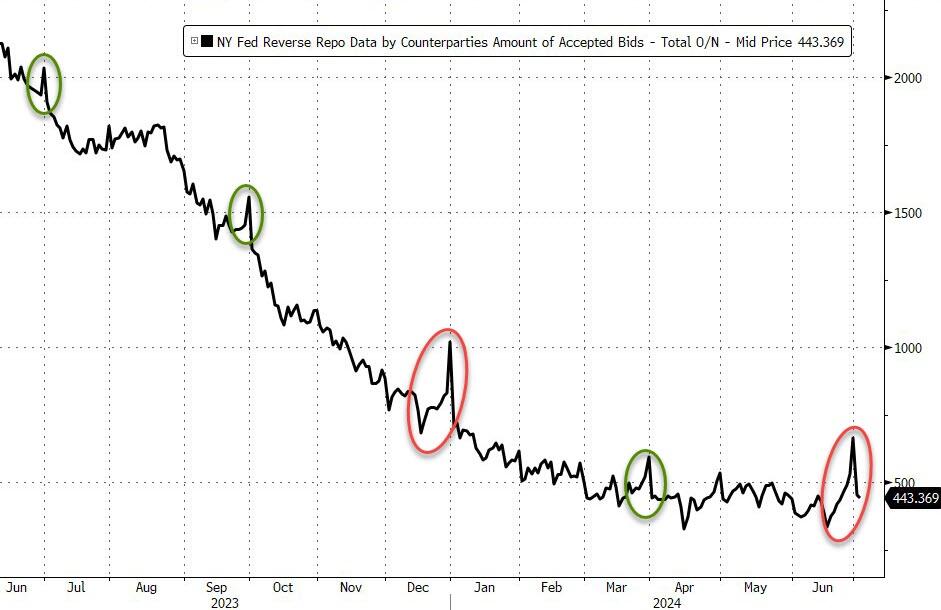

FX168財經報社(亞太)訊 知名金融博客ZeroHedge報道,由於月末和季末需求大幅增加,聯準會逆回購工具的使用量在過去兩天內下降2200億美元,反映了12月的壓力,而不是之前的季度末。但回落幅度遠低於2023年底的3130億美元降幅,表明銀行對流動性的把握比正常情況略高。

「銀行如此急需粉飾其賬簿,這令人擔憂,」文章強調。現在市場更加「擔心」的是,衡量金融系統壓力的一個關鍵指標正顯示出堵塞的跡象。

(來源:ZeroHedge)

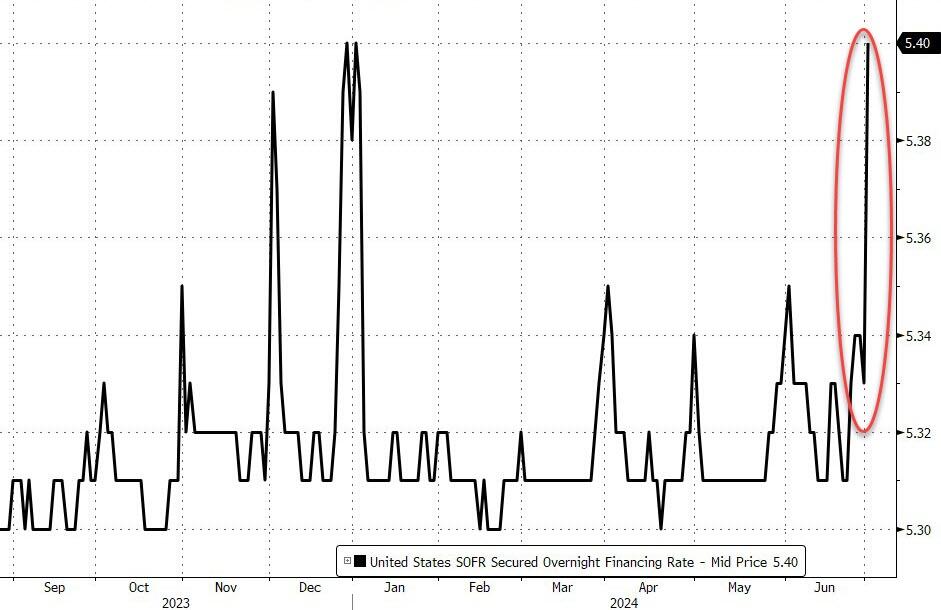

由於大量國債拍賣結算和一級交易商資產負債表擁擠抑制了借貸能力,有擔保隔夜融資利率在7月1日飆升至歷史最高水平,飆升7個基點至5.40%。

(來源:ZeroHedge)

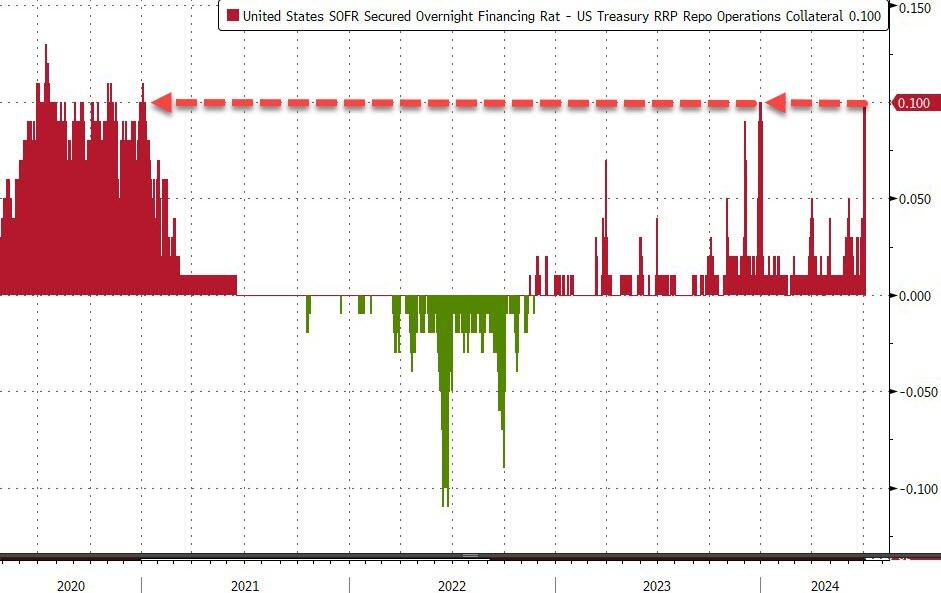

由於聯準會仍在通過量化緊縮政策從系統中抽取流動性,金融系統的波動性開始重燃,重現了去年的壓力。上週,關鍵的季度末融資期加劇了這種壓力,據彭博社報道,銀行傾向於削減回購活動,以加強資產負債表,滿足監管要求,而借款人要麼尋找替代方案,要麼償還貸款。

與此同時,政府債券銷售過剩意味着更多的抵押品需要從回購市場融資,所以聯準會就付錢了。

法國興業銀行美國利率策略主管蘇巴德拉·拉賈帕(Subadra Rajappa)表示:「這可能是新常態,也解釋了聯準會爲何降低減息上限。」

「創紀錄的息票發行規模和債券結算額、一級交易商持股量接近高位,因此最終受到資產負債表限制。這更像是我們在年底看到的情況,回購可能需要幾天時間才能正常化。」

(來源:ZeroHedge)

不可否認的是,SOFR利差的飆升遠低於在2020年3月新冠疫情和2019年9月回購危機看到的極端水平,但正如彭博社強調的那樣,它正朝着正確的方向發展,警告2018-2019年緊張的指標已開始重新出現,交易商持有的美國國債接近歷史高位,隔夜回購利率繼續攀升。

聯準會的常備回購工具有助於設定回購利率上限,但其如何應對壓力時刻仍存在疑問。除美聯儲現在已暫停的銀行救助計劃外,小型銀行似乎已受到儲備金限制,而現在,如果一切再次失控,貼現窗口是它們唯一的選擇。

(來源:ZeroHedge)

聯準會可能別無選擇,只能降息和/或扭轉量化寬鬆政策,但隨着拜登的民意調查數據下滑,這看起來會更加政治化。

道明證券美國利率策略主管Gennadiy Goldberg表示:「停止量化緊縮(QT)將有助於防止背景情況進一步惡化,但我不認爲停止緊縮會實質性地改善環境。」

「這實際上是由於我們從流動性極度充裕轉向更加‘正常’的環境時,現金成本開始有所上升。」

最後,並不是所有人都感到害怕。拉賈帕表示:「這可能是新常態,也解釋了聯準會爲何降低減息上限。」

他續稱:「創紀錄的票息發行規模和債券結算,一級交易商持倉接近高位,因此最終將受到資產負債表限制。這更像是我們在年底看到的情況,回購可能需要幾天時間才能恢復正常。」

但就目前而言,ZeroHedge稱將密切關注逆回購的使用情況以及SOFR利差,旨在觀察任何進一步惡化的跡象。

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情