2024年4季度日幣還會再跌嗎?今年日幣匯率走勢如何?買日幣投資能賺到錢嗎?下文就帶大家分析2024年的日幣投資行情。

2024年日幣走勢回顧

單從日幣/美元的月K線來看,近3個月增長幅度超過10%。

目前貌似和大家的預期一致,有望結束長期的下跌頹勢。

之所以有這樣的結果,主要還是日本央行政策上的調整。讓我們一起回顧今年日本央行的利率決議:

我們根據時間線回顧一下:

2024年3月19日,日本央行決定結束負利率政策,將政策利率從-0.1%提高到0至0.1%範圍內。這也是日本央行自2007年2月以來,時隔17年首次升息。

先前日本央行為了刺激經濟成長活力和提升通膨,成為全球首個實施負利率政策的中央銀行。

這次升息市場不買賬,日圓反而因為和美國公債利差擴大而繼續下跌。

2024年7月31日,日本央行宣布升息15個基點,將政策利率上調至0.25%。這項決策超出了先前市場預期的10個基點,引發了市場的大幅震盪。日圓在短暫下跌後連續4天大幅走高,並在接下來的1個多月繼續保持了上升趨勢。

但同時,日圓的超預期升息引爆了大規模的“日圓套利交易平倉”,導致全球金融市場巨震,日經225股市8月5日跌幅高達12.4%。 (什麼是日圓套利交易:日本低利率,而美國高利率,形成了巨大的利息差,導致大家都從日本借錢去美國進行投資,這就是日元套利。)

2024年9月20日,日本央行決定暫停升息,將政策利率維持在0.25%不變,符合市場預期。

至此,從政策和K線走勢結合來看,2024年美元/日圓漲幅不到3%,日圓止跌趨勢明顯。

日幣還會再跌嗎?2024年4季度可能继续反彈?

首先,日圓對日本央行的政策非常敏感,所以影響日幣走勢的最大因素還是要看日本央行接下來的政策趨勢。

日本央行暫時沒有透漏下次升息的訊息,但行長植田和男錶示:如果經濟和通膨趨勢符合該央行的展望,日本央行將繼續升息。

瑞銀經濟學家Go Kurihara和Masamichi Adachi發布報告稱,他們預計日本央行將在12月升息。

匯豐經濟學家Jun Takazawa認為,日本央行將在今年維持利率不變,並在明年1月將利率上調至0.50%。

所以日幣長期來看,停跌上漲的趨勢已經不可避免,但走勢大概率不會一帆風順。

對此,機構的看法各不相同:

摩根大通表示,日幣套利交易平倉尚未結束,日幣未來還有可能繼續升值。

麥格理集團分析師則認定,日幣強勁上漲動能才剛開始,預計到今年年底,日圓兌美元將接近140,到2025年將有機會升至125。

美銀美林則認為,近期美元兌日圓的下跌已經過度,預計這一美元/日圓將在2024年第四季回升至150。

三菱UFJ摩根士丹利證券的高級投資策略師Kohei Onishi指出,日圓未來可能會逐步走強,但走勢本身將變得溫和得多。

其次,美國的降息和經濟狀況也會影響美元/日幣走勢。

隨著美國聯準會進入降息週期,預計日圓匯率和日圓資產的表現會朝著有利的方向發展。由於美日利差縮小,美元資產吸引力下降,導緻美元兌其他主要貨幣的匯率大幅波動,這將有助於修正日圓貶值趨勢。

在美日貨幣政策收斂(美國降息、日本升息)下,日圓匯率或持續保持強勢。但如果美國衰退並沒有來臨,日圓匯率升值空間或有限。

再者,要注意全球金融市場風險偏好的變化。

由於日幣是主要利差交易貨幣,所以一旦全球風險偏好回落,例如發生金融危機,投資人可能會從股票、高利債券等風險資產撤出資金,造成利差交易爭相拆倉,資金回流日本,導致日幣升值。

綜上,日幣在長期趨勢來看,是很難再下跌了。在逐漸走出長期的經濟低迷,日本央行升息和美國聯準會降息的背景下,日幣更偏向上升趨勢。但對於短線選手來說依然不容易,因為長期的下跌趨勢導致空頭依然活躍,所以還是謹慎追高。

影響日幣未來匯率走勢的因素概覽

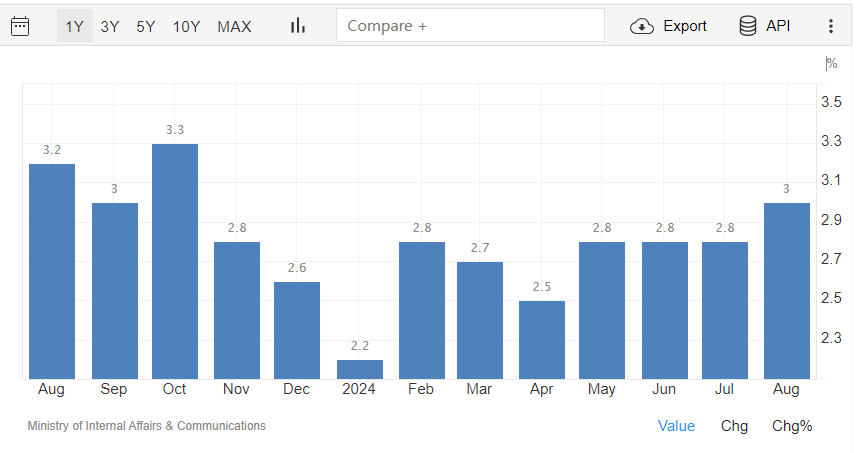

1. 通膨CPI

通膨率CPI(Consumer Price Index)反映了物價的增幅,關係民生甚至社會穩定。目前全球通膨仍然高企,油組(OPEC+)積極干預抬高油價。若通膨持續升溫,央行可能會提高利率以控制通脹,這可能迫使日幣升值;若通膨降溫,日本央行則沒有迫切性改變現行寬鬆貨幣政策,憧憬落空很可能使日幣短期貶值。目前日本也是世界上少數,通膨率仍然較低的國家之一。

【日本通脹率 資料來源:Tradingeconomics】

2. 經濟增長數據

日本的經濟增長數據中,國内生產總值(GDP)、採購經理人指數(PMI)尤其重要,若數據走強則表示日本央行的緊縮空間更大,有利日幣升值;經濟增長放緩時,則表示央行需要繼續寬鬆,不利日幣。目前來看,日本的經濟增長也是G7國家當中相對比較穩定的。

【日本綜合PMI 資料來源:Tradingeconomics】

3. 貨幣政策/央行言論

日本央行的貨幣政策對日幣走勢具有重要影響。行長植田和男已經成為外界焦點,他的言論在短期內有可能被媒體放大,甚至誤讀,從而影響日幣短期走勢。

4. 國際市場情勢

經濟環境、各國的通脹都影響其他央行的政策。由於匯率是相對的,若以聯準會為首的各國央行降息,幣值自然下降,日幣變相升值,相反日幣就會貶值。

還有一點,日幣在過往的歷史當中都有避險屬性的特徵,即危機發生的時候,人們往往會買入日幣進行避險。例如以巴衝突升級后,日幣兌其它貨幣短綫飆升。

附:是什麽讓日幣近10年持續貶值?【大事件梳理】

本章梳理了日幣近10年幾次導致貶值的大事件,結合歷史匯率走勢分析可以幫助投資者進一步瞭解日幣。

歷史走勢")

【美元兌日元(USDJPY)歷史走勢 數據來源:Trading View】

2011年3月11日 - 日本大震災

這場地震和隨後的海嘯對日本造成了巨大的經濟損失,而之後的福島核電廠大爆炸更引發廣泛地區輻射及能源缺口,令日本需要買入更多美元以購買石油。加上核輻射憂慮大家了對旅遊業和農產品出口,令外匯收入減少,日幣開始走弱。

2012年12月 - 安倍三支箭

安倍晉三上任日本首相後,提出“安倍經濟學”(Abenomics),當中包括增加政府支出、無限量化寬鬆及透過日本央行的公開市場操作壓低長期債息等,並表明希望日幣貶值,提振出口和經濟增長。

2013年4月 - 大規模寬鬆政策(USD/JPY加速上漲階段)

爲了配合安倍經濟學,日本央行(BOJ)宣布實行前所未有的大規模資產購買計劃(QQE),當時新上任的黑田東彥稱會採取一切日本央行可以想得到的措施,包括透過購買債券及ETF,兩年內向市場注入1.4萬億美元等值的貨幣,旨在刺激經濟和實現2%的通膨目標。雖然股票市場反應正面,但這一寬鬆政策缺令日幣在兩年內貶值近30%。

2021年9月 - 美國開始收緊貨幣政策(USD/JPY加速上漲階段)

聯準會議息後表示即將收緊貨幣政策(Taper),在2022年各大主要央行為應付俄烏戰爭引發的高通膨,紛紛大幅加息,然而日本央行依然保持負利率等超寬鬆貨幣政策,令日幣貶至2022年十月152兌1美元的歷史高位。

與此同時,由於日本的借貸成本極低,吸引了國內外投資者進行利差交易,也就是借入日幣後,買入包括債券、股票及外匯等資產,賺取中間收益率/利息之差,或者槓桿資產升值的收益。所以在環球經濟向好的時期,日幣貶值的壓力往往更大。

2023年 - 憧憬結束寬鬆

隨著各主要央行在2022年大幅加息遏制高通膨,新任日本央行行長植田和男就任後的首個記者會上就表示,目前實施殖利率曲線控制(YCC)是比較穩妥,但對長期的政策持開放態度。此言論被市場解讀成為改變貨幣政策做鋪墊,畢竟過去的通膨目標2%已經超額完成了。

另一方面,隨著通膨率的攀升,日本的CPI已經高於3.3%,核心CPI也超過3.1%,創了自上世紀70年代石油危機以來的新高。儘管植田和男稱目前的通膨沒有持續性,但物價上漲一定會影響民眾生活消費及實體經濟,在支持經濟增長和穩定物價的利率平衡點只會是上升。

總結

從長期來看,目前日幣處於低位,加上歐美貨幣政策開始轉向,日幣即便不是馬上見底,也難繼續長期貶值。有旅遊消費需要的朋友可以分注買入,滿足日後需要;對於希望在外匯交易中獲利的投資者,則可以參考以上資訊,考慮自身財務狀況及風險承受能力,有需要更應該咨詢專業意見,做好風控以防市場波動。

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情