■ 在2023年,英鎊兌美元從四十年低點持續反彈。

■ 聯準會和英國央行政策前景的背離可能會使美元持續走低。

■ 英國大選不確定性和經濟困境可能挑戰英鎊。

■ 月線圖顯示,應在2024年'逢低買入英鎊'

在分析英鎊/美元(GBP/USD)2024 年的價格前景時,有很多未知因素和迫在眉睫的不確定性,很難令人信服地預測英鎊/美元在未來一年的走勢。在大西洋兩岸,除非前所未有的地緣政治風險,否則經濟衰退的幾率增加、貨幣政策轉向鴿派以及政治大選將成為推動明年英鎊兌美元走勢的關鍵因素。

英鎊兌美元在 2023 年經歷了過山車行情,但英鎊成功保住了上半年的漲勢,達到 15 個月高點 1.3142。同時,美元未能維持轉勢,幫助英鎊兌美元年內漲幅超過 5.0%。然而,隨著我們進入2024年,英鎊兌美元能否保持升勢仍有待觀察。

要判斷英鎊/美元的未來趨勢,關鍵是要了解 2023 年的背景情況;導致該貨幣對從 2022 年 9 月創下的 37 年低點 1.0339 回升的關鍵催化劑。

是什麼幫助英鎊在 2023 年維持上漲?

在經濟即將衰退、通貨膨脹為兩位數和英國央行(BOE)在上半年收緊狂潮背景下,英鎊/美元都挺了過來,並結束了前一年的跌勢。下半年,隨著聯準會和英國央行之間的貨幣政策分歧重新凸顯,市場猜測 2024 年將出現政策轉向,以及通膨壓力緩解,情況變得有利於英鎊。

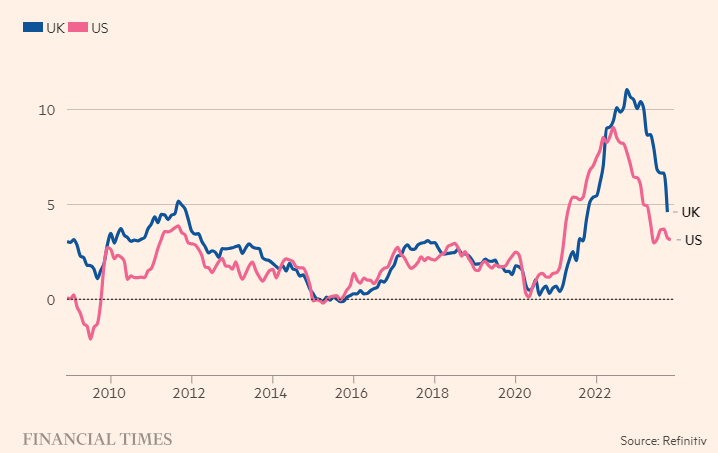

1、通貨膨脹:英國面臨的更大問題

事實證明,與包括美國在內的其他主要經濟體相比,英國的通膨更為持久,1月的整體消費者物價指數(CPI)年率為10.1%,延續了年初兩位數的態勢。

英國央行(BOE)仍然越來越相信,能源價格的下降和更堅挺的經濟將使通膨率在未來幾個月內更快下降。第二季的通膨率確實降至 10.0% 以下,但仍超出了一致預測,而潛在的核心通膨率則持續上升。

英國通膨的明顯黏性使市場相信,隨著所謂的第二輪效應的顯現,英國央行將不得不在夏季將利率上調至 6.50%。歷史上,能源和食品價格上漲曾導致工資上漲,並推高了國內通膨。

英國第三季的物價成長速度出乎意料地放緩,但仍保持在英國央行 2.0% 目標的兩倍多。在這一年中,英國央行一直密切關注英國的就業市場,因為它仍然擔心勞動力短缺會使薪資成長居高不下,從而使通膨率難以回到 2% 的目標。

一個令英國央行欣喜的消息是,英國第三季的薪資通膨率出現了近兩年來最大的放緩--這進一步證明勞動市場的通膨熱度正在降溫。截至 10 月的季度中,不包括獎金在內的平均薪資比去年同期成長了 7.3%,低於截至 9 月的三個月中 7.8% 的成長率。

【消費者物價指數年度變動率,來源:Refinitiv】

在大洋彼岸,美國決策者在抑制通膨方面取得了顯著進展,消費物價指數年率從1 月份的6.4%下降到11月份的3.1%。能源價格的下降是通膨下降的主要原因,但所謂的 "超級核心 "服務(除能源和住房以外的服務)仍然是聯準會實現 2.0% 物價穩定目標的潛在威脅。

同時,核心個人消費支出(PCE)物價指數的年增率為 3.5%,與 1 月4.9% 的成長率相比明顯放緩。這是聯準會首選的通膨指標,因為它不會受到基數效應的扭曲,而且透過剔除波動性項目,可以清楚地反映消費者行為的基本趨勢。

2、聯準會與英國央行的政策分歧

為了抑制肆虐的通膨,聯準會和英國央行都延長了緊縮週期,但在 2023 年出現了角色逆轉。與前一年的積極升息相比,聯準會變得相當被動。相較之下,英國央行則維持鷹派言論,重申 "如果有證據顯示通膨壓力更加持續,則需要進一步收緊貨幣政策"。

自2022年3月實施了11次升息後,聯準會在6月暫停了升息路徑,2023年的升息幅度總和為1個百分點。然而,在7月會議之後,聯準會進行了2023年的最後一次升息,將今年餘下時間的政策目標利率維持在5.25%-5.50%之間,為22年多來最高水準。對貨幣政策對經濟的滯後影響、通膨降溫和勞動市場條件寬鬆的擔憂迫使聯準會放棄鷹派言論,為明年降息鋪路。

相較之下,英國央行在9 月結束了連續14 次升息,將基準銀行利率從0.10%上調至2021 年12 月至2023 年8 月間的15 年高點5.25 %。在 6 月的會議上,英國央行出乎市場意料地將利率上調了0.5個百分點,理由是有 "重要"消息表明,英國持續高企的通脹率需要更長時間才能下降。英國央行宣佈在 8 月升息 25 個基點,然後在會議的剩餘時間裡堅持在 "更長時間內維持利率上升"的立場。英國央行共實施了 175 個基點的升息。

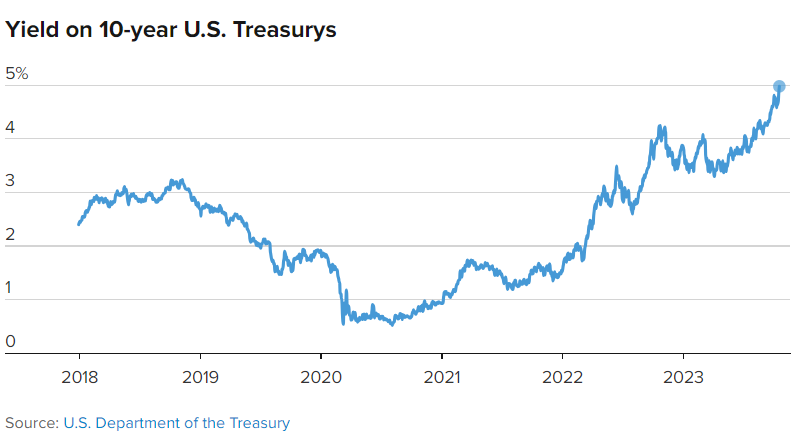

3、美國公債市場:動盪與復甦

儘管聯準會升息,但美國經濟仍維持韌性,並進一步助推美國公債殖利率在10月上行至16年高位,市場認為高利率的新時代正在到來。最後一季開始,美國經濟數據持續意外上行,幫助投資人調低了 2024 年降息預期,同時增加了再次升息的風險。基準 10 年期公債殖利率短暫突破 5.0% 的關鍵水平,去年同期約為 4.15%,兩年前約 1.70%。這一切在夏末助長了看漲美元的論調。

市場也將債券市場的潰敗歸因於對美國政府不斷增加的債務和比預期更嚴重的通膨的擔憂,這可能刺激了對更長期債務的更高回報的需求。

【來源:美國財政部】

美國債券市場的動盪支撐了美元的回升,但通膨持續下滑加上對明年經濟可能"軟著陸"的擔憂再次浮現,又重新引發了對美聯儲最早將於2024年第一季度降息的猜測。對聯準會轉鴿押注增加導緻美國公債殖利率回調,為美國公債提供了急需的緩和,同時拖累美元在年底走低。

美國參議院通過了一項臨時支出法案,結束了國會今年的第三次財政僵局,避免了政府關門,減輕了債券市場的痛苦。

英鎊/美元:2024 年需要關注什麼?

1.聯準會和英國央行可能降息

聯準會主席鮑威爾在12月會議後的新聞發布會上表示,歷史性的貨幣緊縮政策很可能已經結束,關於削減借貸成本的討論即將"進入視野"。鮑威爾的言論肯定了聯準會的鴿派立場,並推高了降息預期。

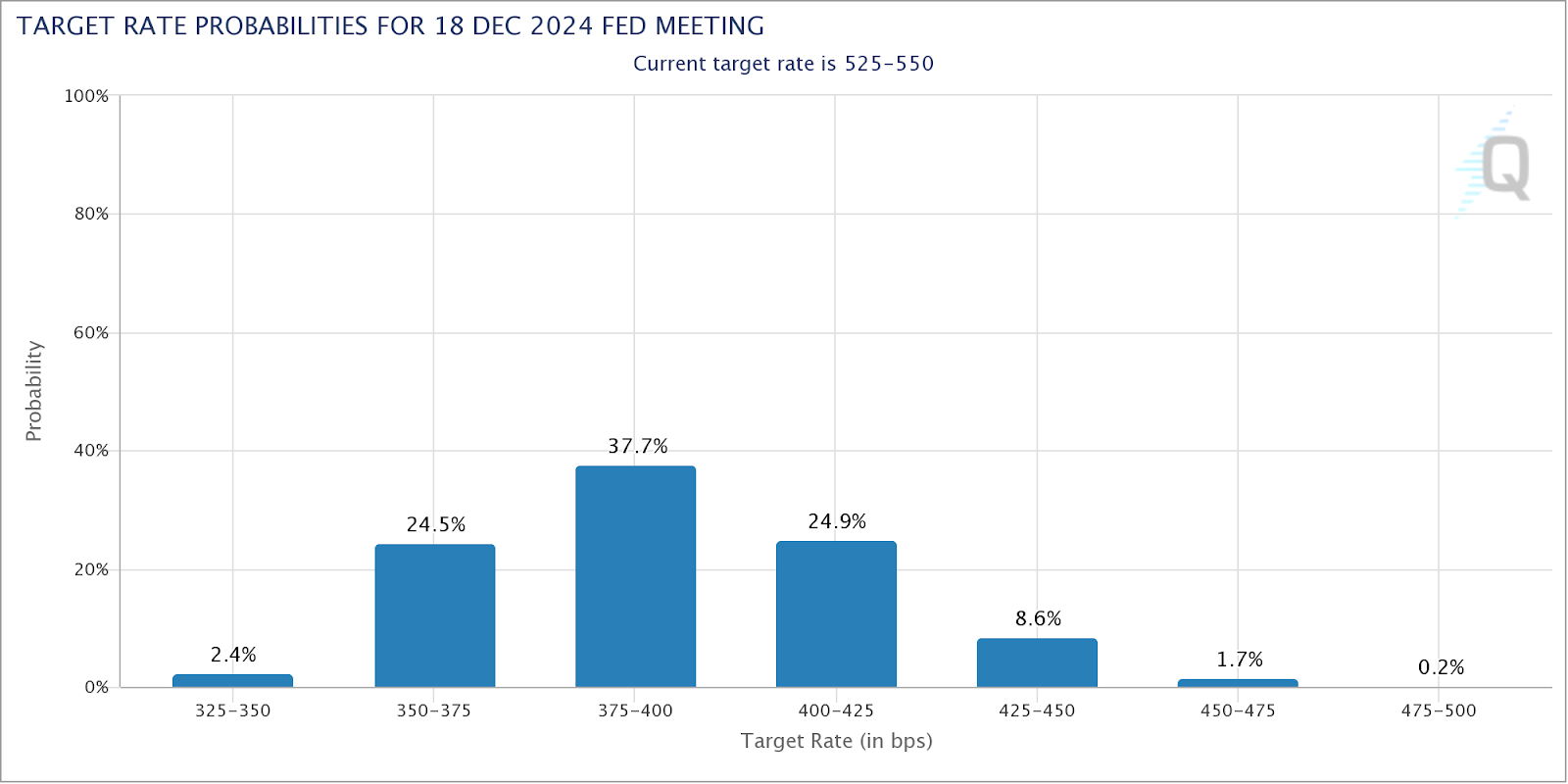

經濟預測聲明(SEP),即所謂的點陣圖顯示,聯準會官員預計2024年降息75個基點,明年底通膨率為2.4%。

市場較為鴿派,預計該央行明年降息 150 個基點,是聯準會預測中位數的兩倍,相當於全年降息 6 次,每次降息25 個基點。根據 CME Group 的 FedWatch 工具,Fed 3 月降息的機率約為 75%,而 5 月會議降息的機率為 95%。

【來源: CMEGroup】

與此同時,英國央行決策者繼續抑制明年降息的預期,該央行在12 月的政策聲明指出,英國通膨持續性的關鍵指標仍然偏高。

然而,不斷惡化的經濟表現促使貨幣市場開始定價英國央行從夏季開始降息四次,每次降息25個基點,預計到2024 年底,關鍵利率將從5.25% 降至最低4.25 %。預計首次降息最快將於 6 月進行,降至 5.0%。

高盛(Goldman Sachs)表示,預計英國央行將在6月宣布首次降息,而先前的預期是在8月首次降息。 「我們預期貨幣政策委員會將以每次會議25個基點的速度降息,直到2025年6月政策利率達到3.0%,」高盛經濟學家說。

2.美國和英國的經濟前景

市場認為,由於美國經濟不太可能實現軟著陸,聯準會可能認為有必要比先前預期的更早轉向降息。 FOMC最新聲明中的鴿派措辭表明,聯準會對經濟前景的擔憂與日俱增,因此已轉向鴿派立場。聯準會政策聲明承認,"最近的指標表明,經濟活動的成長已從第三季的強勁步伐放緩"。

美國第三季經濟年增率為 5.2%,高於初值4.9%。然而,市場認為,經濟韌性不會持久,因為 40 年來最激進的一系列升息終將讓經濟付出代價。此外,中國和歐洲經濟放緩的擔憂,加上聯準會升息對小型銀行的負面影響,可能會加劇美國經濟的衰退。

英國方面,儘管英國央行基本上擺脫了 10 月份國內生產毛額(GDP)萎縮 0.3% 的影響,但在 2024 年全國大選前夕出現經濟衰退的可能性仍然很高。

由於家庭和企業仍面臨借貸成本上升的持續壓力,經濟中的壓力跡像日益增多。但英國財政大臣傑里米-亨特(Jeremy Hunt)最近在其秋季聲明中提出的財政刺激措施可能會為經濟提供一些支持,同時為英國央行"更長期內加息 "的利率立場增添可信度。

亨特的財政方案將在2023-24年提供67億英鎊的刺激,並在明年提供143億英鎊的刺激。同時,英國預算責任辦公室(OBR)的預測顯示,未來幾年經濟將趨於平緩,2023年的成長率將放緩至0.6%。預計2024年英國經濟成長率為0.7%,成長乏力,2025年將回升至1.4%。

2024 年英國經濟將持續面臨逆風,隨著 515 個基點升息的滯後效應開始顯現,英國經濟可能在年底出現淺度衰退。

3.美國和英國全國大選

預計明年美國和英國將舉行大選,這可能會加劇英鎊/美元貨幣對的劇烈波動。在迫在眉睫的通膨和成長憂慮中,大西洋兩岸的政治發展可能會受到密切關注。

保守黨政府執政 13 年後,英國首相蘇納克幾乎肯定會參加2024 年大選。英國大選的間隔時間不得超過五年,因此下一次大選必須在 2025 年 1 月 28 日之前舉行。

據天空新聞(Sky News)報道,隨著傑里米-亨特(Jeremy Hunt)在秋季聲明中提出減稅,一些保守黨議員認為,此舉表明唐寧街希望在明年5月或6月將選民送往投票站,而不是像之前認為的那樣等到秋天。

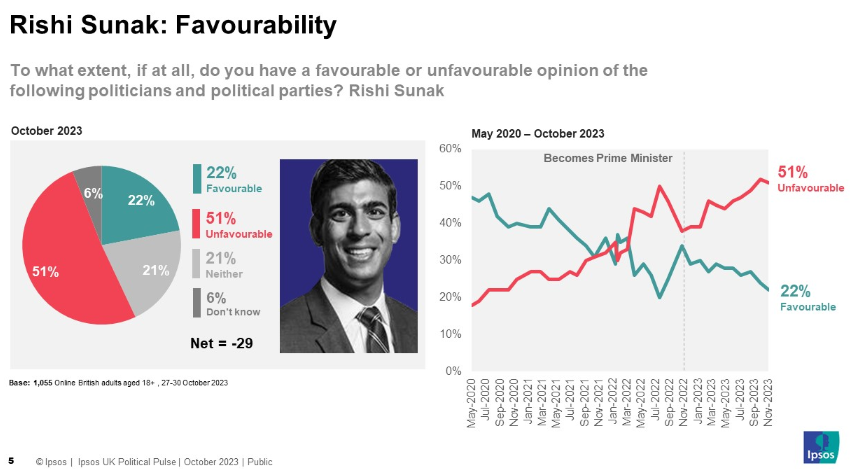

在經歷了一系列破紀錄的補選失敗、2020年至2022年的災難性事件以及保守黨在民調中仍然落後於工黨之後,首相里希-蘇納克和他的政黨在未來一年將迎來動盪時期。

【來源:益普索】

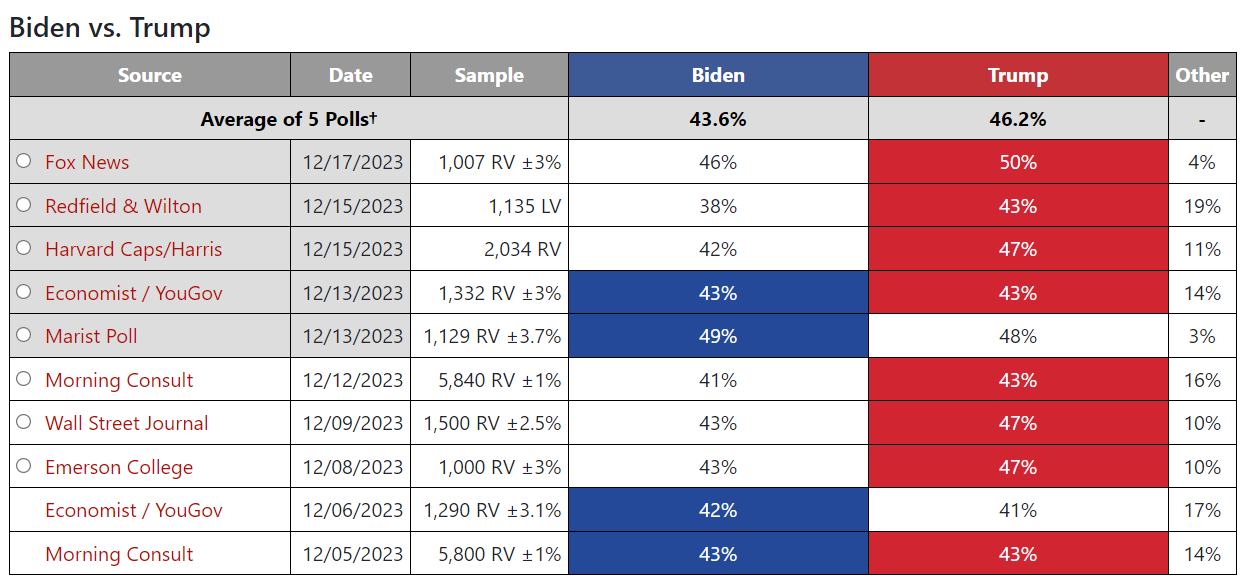

在美國,民主黨和共和黨的初選將於1月拉開序幕,市場預計現任總統喬拜登和前總統川普將於11 月5 日再次開戰。華盛頓智庫皮尤研究中心(Pew Research Center)的民調顯示,由於拜登處理經濟和移民政策等各種問題的能力缺乏信心,拜登的支持率降至33%,創下歷史新低。

大多數針對 2024 年總統大選的全美民調顯示,前總統川普在可能決定 2024 年大選的關鍵搖擺州領先於總統拜登。

【來源: 270towin.com】

英鎊/美元:2024 年技術展望

【英鎊/美元月圖表,來源:FXStreet】

從月線圖上觀察,英鎊兌美元在2023年初從1.1800附近回升後進入了盤整階段,7月份在1.3150心理關卡附近失去動能。

該貨幣對未能在位於 1.2875 的水平 50 個月簡單移動平均線 (SMA) 上持續站穩腳跟,全年大部分時間都在後者下方震盪。

相反,英鎊兌美元繼續在 1.1800 附近吸引需求,這裡是自 2022 年 9 月低點 1.0339 至年內高點 1.3142 整個上升過程的 50%斐波那契回調(Fibo)位。

同時,相對強弱指數(RSI)在過去兩個月中成功收復了看漲區域,印證該貨幣對近期從同一升勢的38.2%斐波那契回檔水平(位於1.2070)附近的反彈行情。

與此同時,英鎊在兩個月的間歇期後重新收復了 21 個月均線 1.2260,增強了市場對該貨幣對的看漲信心。

在此背景下,英鎊多頭需要突破兩個主要阻力位,分別位於1.2875 和1.3066 的50 個月均線和100 個月均線,才能將回升勢頭擴大至1.3500 的靜態阻力位。看漲交易者的下一個目標是 1.3700 附近的強大供應區。

如果英鎊多頭在高位屈服於看跌壓力,則近期支撐位在 21 個月均線 1.2260,跌破後將重新測試 38.2%斐波那契回檔位1.2070。

再往下,1.1800 附近的 50.0%斐波那契回檔位可能會挑戰看漲承諾。如果跌破後者,則可能引發新一輪跌勢,跌向 61.8%斐波那契回檔位1.1414。

總之,英鎊兌美元可能會在交易雙方之間掙扎,因為它在一系列健康的支撐位和阻力位之間徘徊。不過,除了不可預見的黑天鵝事件外,貨幣對的任何下跌都應被視為買入良機。

英鎊今年的價格

下表顯示了今年英鎊(GBP)對上市主要貨幣的百分比變化。英鎊對日圓(GBP/JPY)的匯率最強。

熱圖顯示了主要貨幣之間的百分比變化。基準貨幣從左列選取,報價貨幣從頂行選取。例如,如果您從左列選擇歐元,然後沿水平線移動到日元,則方框中顯示的百分比變化將代表歐元(基準)/日元(報價)。

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情