作者:Jason Tang,Petar Petrov,Viga Liu

2025年,川普再次上任,美元有可能持續強勢嗎?

美元指數

我們預期美元指數在短期內將上漲,這主要受到川普交易的推動。這一上升趨勢可能會持續到2025年第一季末。然而,從中期來看,市場焦點將轉向聯準會的降息週期,第二季起美元指數可能會逐步回落。那麼,美元是否能在2025一整年裡保持強勢呢?

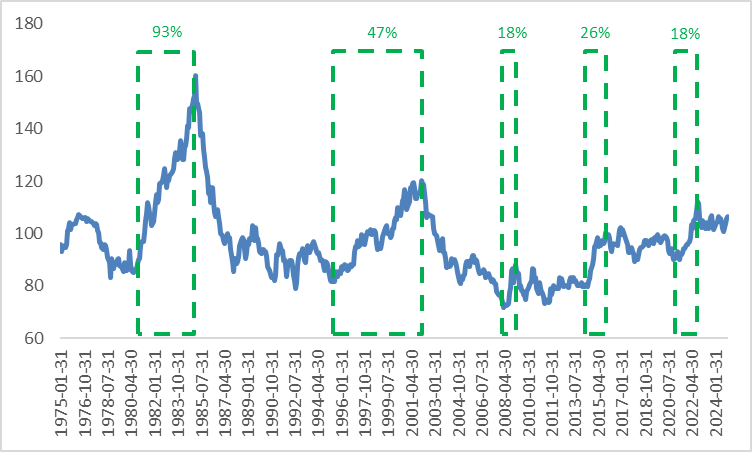

為了評估美元指數是否可能全年保持較高水平,我們研究了美元升值的歷史模式。自布雷頓森林體系崩潰及美元指數創立以來,美元經歷了五個主要的升值週期——其中包括兩個長週期和三個短週期(圖5.1)。

透過對這些週期的研究,我們總結出美元維持中長期上漲趨勢的五個關鍵條件:1)通膨水準上升;2)聯準會升息週期;3)美國與歐洲貨幣政策的分歧;4)美國經濟的強勁表現;5)全球經濟危機。

目前,這些條件並未完全具備。儘管通膨維持在可控範圍內,聯準會仍處於降息週期,即美國貨幣政策與其他主要經濟體趨於一致。此外,雖然美國經濟展現出一定的韌性,但並未顯示出特別強勁的成長。全球經濟危機出現的可能性也不高。因此,美元指數在2025年全年保持持續上漲的可能性較低。

圖5.1:美元升值週期

資料來源:路孚特,Tradingkey.com

歐元兌美元

在美國大選後,歐元的表現落後於其他主要貨幣。展望2025年,歐元兌美元的走勢將主要受到三個因素的影響:1)美國和歐元區之間經濟成長的差異;2)兩國經濟中通膨下降的速度不同;3)川普的政策。

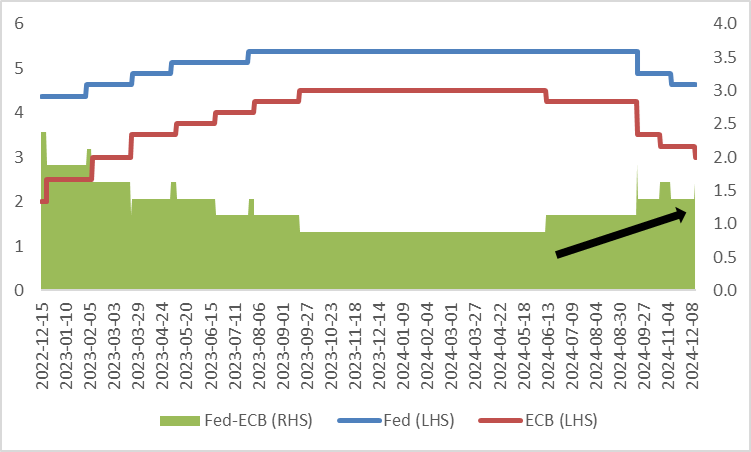

就前兩個因素而言,2025年歐洲央行(ECB)可能會更重視解決經濟成長疲軟的問題,而聯準會將專注於再通膨壓力。因此,我們預期歐洲央行的降息步伐將比聯準會更為激進,這可能會進一步拉大美歐之間的政策利率差距(圖5.2)。

除了貨幣政策的差異,德國和法國的政治不穩定可能會限制財政支出,增加歐元兌美元的下行壓力,尤其是2025年第一季。

關於川普的影響,正如宏觀經濟部分所提到的,川普的高關稅政策和迫使歐盟與中國脫鉤的舉措可能會對歐元區出口產生不利影響,從而對歐元形成壓力。

然而,預計從2025年第二季起,美元指數可能會走低,這會導致歐元兌美元進入震盪期。

圖5.2:聯準會與歐洲央行政策利率(%)

資料來源:路孚特,Tradingkey.com

美元兌日元

如前所述,從1990年到2019年,日本債券市場經歷了一個持續的牛市,期間有三次顯著的收益率反彈。與其他已開發國家一樣,日本的債券收益率和日元之間存在一定的關聯性。在這三次收益率回升的時期,日元也出現了升值(圖5.3)。

然而,2021年以後,日元和日本公債殖利率開始出現背離,主要原因是美元的升值。

展望2025年,我們預計美元將在第二季開始進入熊市。疊加聯準會和日本央行(BoJ)貨幣政策的分歧,以及日本債券殖利率的上升趨勢,我們預計日元將在2025年進入多頭市場。

圖5.3:10年期日本公債殖利率與美元兌日圓匯率

資料來源:路孚特,Tradingkey.com

風險

如果2025年地緣政治緊張局勢、貿易保護主義的升級以及再通膨壓力的加劇超出當前預期,全球宏觀經濟環境和金融市場可能面臨更大風險。這些因素可能導致全球股市下跌、債券殖利率上升、美元指數持續強勢。

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情