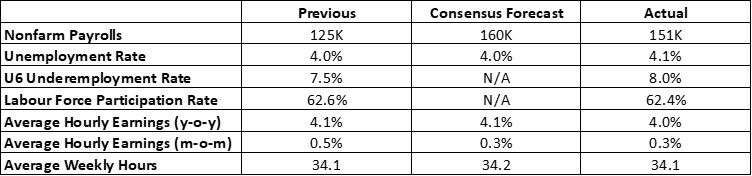

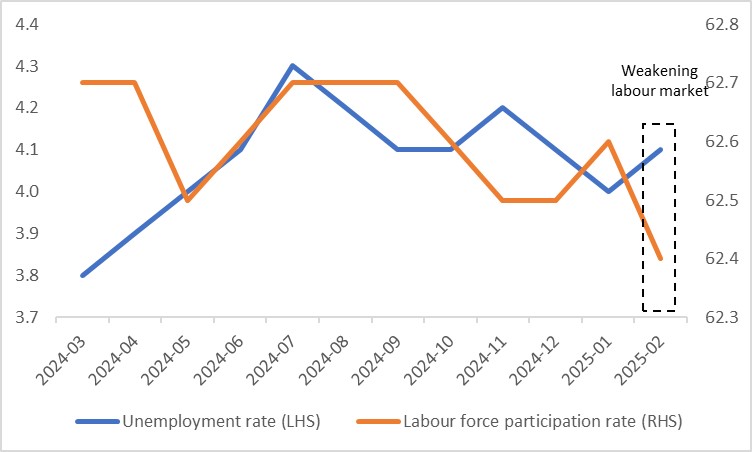

2025年3月7日,美國公佈了2月的非農業就業數據。非農業就業人數增加了15.1萬人,低於市場普遍預期的16萬人(圖1)。這主要是由於休閒和酒店業以及零售貿易等行業的疲軟。此外,同日公佈的其他數據——包括失業率、勞動參與率和平均時薪——進一步凸顯了美國勞動市場的疲軟(圖2)。

展望未來,2月聯邦政府職位減少1萬人的情況將在3月的數據中反映出來。這表明下個月的非農業就業報告可能會面臨額外的下行壓力。

圖1:美國最新勞動市場數據

資料來源:路孚特,Tradingkey.com

圖2:美國失業率和參與率(%)

資料來源:路孚特,Tradingkey.com

透過將勞動力市場數據與其他經濟指標結合,我們可以更全面地了解美國當前經濟的整體狀況。 2月的ISM製造業PMI顯示就業和新訂單均下降,顯示美國製造業活動放緩。在川普關稅幹擾和聯準會最近暫停降息的背景下,短期內製造業快速復甦的可能性不大。結合服務業出現疲軟跡象,這些因素對「美國經濟衰退」的擔憂再次浮現。因此,亞特蘭大聯邦儲備銀行的GDPNow模型將第一季GDP預測大幅下修6.7個百分點至-2.8%。

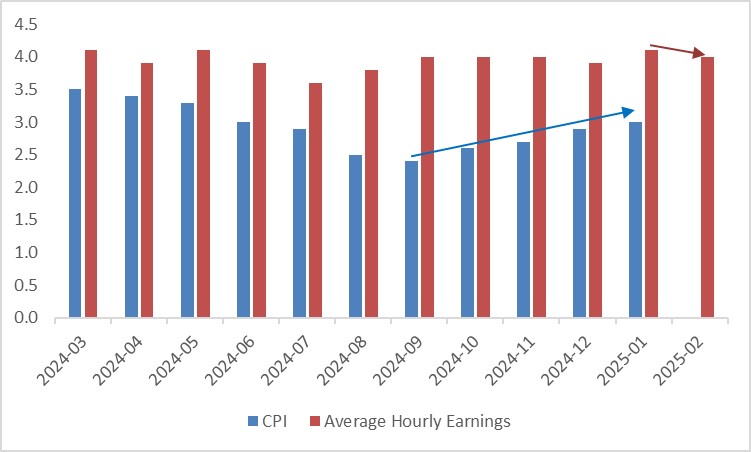

儘管美國通膨自去年9月觸底以來一直在上升,但勞動市場的疲軟和平均時薪成長率的下降(圖3)表明,聯準會可能會加速其降息路徑,降息幅度也將超出當前預期。我們預計今年底將有4到5次降息,超過市場普遍預期的3次。

圖3:美國CPI和平均時薪(年比,%)

資料來源:路孚特,Tradingkey.com

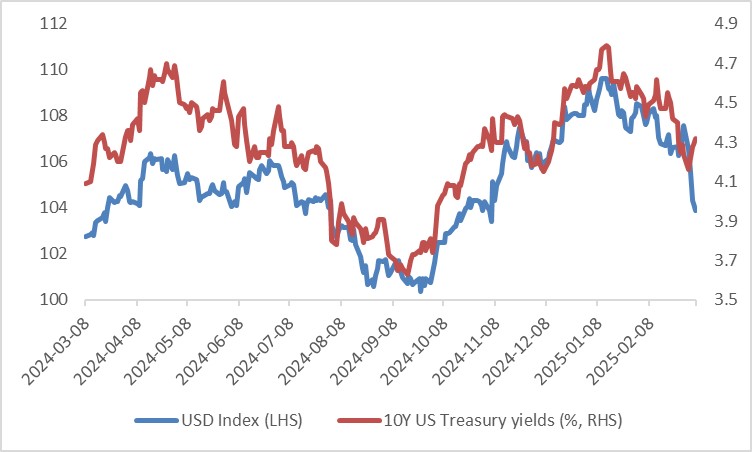

中期(3-12個月)更積極的降息可能會壓低美元指數和美債殖利率(圖4)。這可能為投資者提供從做空美元和做多美債中獲利的機會。

圖4:美元指數和10年期美國公債殖利率

資料來源:路孚特,Tradingkey.com

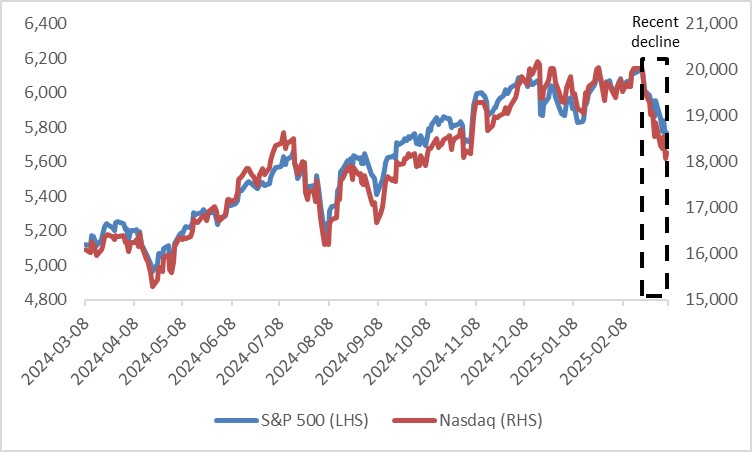

最近,由於投資者對潛在衰退的擔憂加劇、Deepseek的溢出效應、川普關稅的影響以及季節性因素(圖5),美國股市經歷了下行調整。展望未來,我們認為美國技術性衰退的可能性仍然較低。然而,持續的通膨下降為聯準會提供了更大的降息空間。總體而言,我們預計美國股市將從第二季起恢復上升趨勢。

圖5:美國股市

資料來源:路孚特,Tradingkey.com

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情