貴金屬實在太猛了,今天先說黃金。

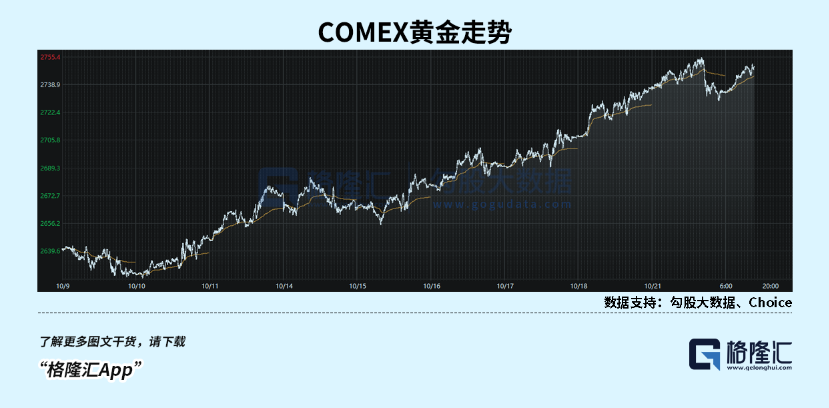

自10月10日以來,金價結束短暫回檔、開啟連日上攻,實現9連陽。

國內線下金行報價不斷刷新歷史紀錄,兩日前才剛突破800元/克,今天就達到806元/克。

COMEX黃金也曾一度衝至2,755.4美元,同樣今年第35次刷新歷史新高,年內漲幅超過37%。

儘管昨夜一度跳水,但又迅速走強,今日重新回到2750美元。

再拉長時間線看,本輪黃金牛市從2018年至今,金價漲幅已接近130%。

……

這種漲法,大多數人這輩子都沒見過,完全超越了常識。

所有,大多數人都完美錯過了。

越漲越怕,越怕越漲,這幾年的黃金行情,就是這麼個狀況。

那麼,後續會如何?同樣不能用過往的常識去判斷。

價格上看,現在確實很高了,高得大多數人都不敢上車;

但拉長時間線,一定沒到頂。

包括花旗、瑞銀等,越來越多機構調高明年的黃金目標價至3,000美元,其實可能還是有些保守。

投資,也需要想像力。

我們沒見過的事,不代表不會發生。

01 人為「貶值」50年

1973年,美元正式與黃金脫鉤,世界進入信用貨幣時代。

此後,黃金依然可以作為支付手段之一,但再也不具備貨幣屬性。

1974-2023年這50年中,金價上漲的年份有29年,佔比為56.86%。

如果硬從超長期視角看,在信用貨幣時代,金價上漲本身就是個比較大機率的事件。

對於追求穩健且長期資產配置的投資人而言,黃金從來都是個不錯的選擇。

但將不同時間段拆分來看,卻並非如此。

黃金到底值多少錢?

1971年,布雷頓森林體係要求的金價為35美元/盎司,這顯然是低估的。

所以1973年解禁後,被人為抑制的黃金價格短短兩年就翻了4倍。到1980年,金價迅速衝上850美元/盎司,但又迅速腰斬。

隨後的80、90年代,直到21世紀初,黃金經歷了長達二十多年的熊市。

期間,曾發生拉丁美洲債務危機、兩伊戰爭、黎巴嫩戰爭、海灣戰爭、911、阿富汗戰爭等重大事件,因為「避險」屬性,金價都有短期的明顯上漲。

但並無法影響整體趨勢。

顯然,地緣戰爭從來不是金價上漲的根本支撐,只是給了大資本逢高做空的機會。

這樣長達數十年的調整,造成的結果是什麼?

是在信用貨幣體系中,黃金長期被人為低估。

以現在的視角來看,黃金經歷了1974-1980年、2001-2011年、2018-今天的三波大牛市,價格漲了幾十倍。

按照一般的大宗邏輯而言,這肯定是在高位了。

但不妨反過來想想,黃金的真實價值該值多少呢?

馬克思在《資本論》中說:貨幣天然不是金銀,金銀天然是貨幣。

黃金作為人類社會主要貨幣之一,至少有6000年歷史。

而它失去貨幣地位的時間,從70年代至今,只剩下50年。

這50年間,截至現在,全世界製造了多少信用貨幣?

若全部以現行匯率換算成美元,超過110兆美刀;再以現在的金價計算,大概可以買130萬噸黃金,平均每年貨幣增量的價值是2萬噸黃金。

但根據世界黃金協會的數據,截至2023年底,全球已開採的黃金總量,只有212582噸,全年開採量僅3627噸;截至2024年中,全球官方黃金儲備總量,更是只有3.5萬噸左右。

很明顯,信用貨幣的體積、增量,在短短50年裡,早就遠遠超越了貴金屬所代表的財富。

這說明了什麼問題?

我們主要還是以美元視角論述。

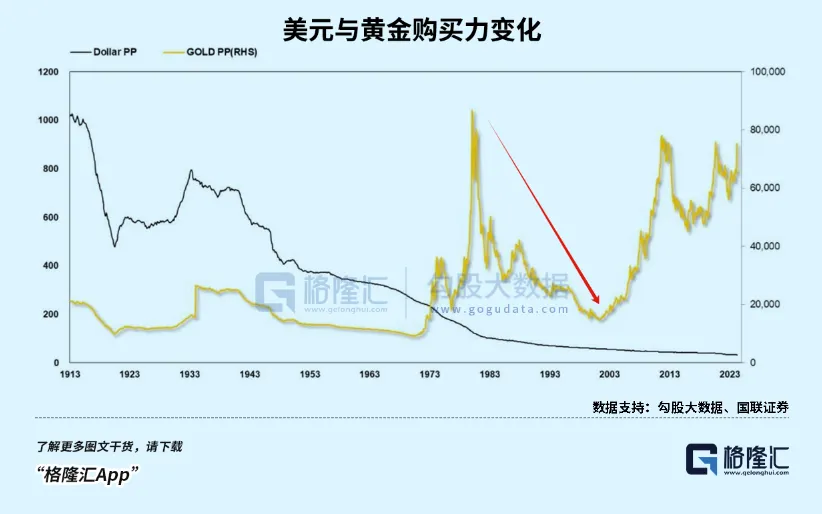

1980年到21世紀初,美國物價漲了多少?超過5倍。

相同的時間內,黃金價格呢?幾乎沒有太大變化,與全球不斷上漲的物價形成了鮮明對比。

換句話說,在這20年間,黃金的購買力也縮水了5倍。

打個比方,假如你在1980年以600美元/盎司的價格買入100萬美元黃金。剛開始,金價很快就到了850美元,你欣喜不已,但很快就欲哭無淚。

10年後,這100萬美元縮水到60萬美元;再過10年,只剩下40萬美元。

直到2006年,你所持有黃金的市值才回到100萬美元。

但此時的100萬美元,和26年前的100萬美元,是一回事嗎?

郎鹹平也算過接地氣的一筆賬,說在民國初年,5兩黃金可以買一個北京四合院。 100年後,這5兩黃金加上利息的錢,大概可以累積到1公斤黃金,只要只能買到北京四合院的半個廁所。

所以,從相對購買力來看,長期持有黃金,是不賺錢的。

至少在上輪牛市之前,黃金根本就不存在所謂的抗通膨、避險屬性。

為什麼會這樣呢?原因是顯而易見的。

就和布雷頓森林體系還在時,把黃金鎖在35美元/盎司一樣。信用貨幣時代的金價,同樣是被人為壓低的。

長期以往下去,黃金很快就會跟其他金屬一樣,貨幣價值越來越低。

02 「信用」的最大對手

真正的轉折點在什麼時候? 2008年。

中國加入WTO後,迅速成為世界工廠,引發全球投資熱潮。

2006-2008年,隨著美國房地產泡沫迅速擴大,金價詭異地突破1000美元。

但隨後雷曼兄弟撲街、泡沫破裂,全球近50%的股價蒸發,金價也迅速急轉直下。

2008年7月17日至11月17日,金價4個月內下跌了23%。

為了因應次貸危機,各國為了救市和維持經濟的穩定,瘋狂的印鈔向市場投入巨量的貨幣,例如美國的QE,歐洲的國債計畫低利率政策,日本的QE和QQE等等貨幣寬鬆政策,都是當年應對次貸危機的產物。

包括中國也搞了一次4兆計劃,房地產大牛市啟動。在貨幣氾濫的背景下,信用貨幣貶值得快速。

與之相對,黃金飛速上漲,直到2011年9月5日,達到1,917.9美元。

所以,十年後的這波黃金牛市的真實邏輯是什麼?

是信用貨幣的信用,加速墜落的體現。

50年來,信用貨幣規模不斷擴大,每年都在印鈔票。

差別在於,前20年信用很堅挺,所以作為對手的金價一直被壓得死死的;次貸危機時期,全世界一起透支信用大放異彩,造成的惡果直到現在仍深受其害。

看下圖,2020年至2024年一季度,不到4年,全球債務飆升了21%,總規模居然達到315兆美元——這幾乎是我們上面所說的全世界現存的所有貨幣總量的3倍。

其中,光是政府負債,就接近百萬億美元。

如此大規模的債務,最直接的問題,是本身要承受利率,現在的體量已經明顯反噬到經濟社會本身。

如此一來,將(或已經)引發更惡劣的後果:全球經濟走向邊際效益縮減。

簡單來說,就是賺錢能力變差了。

放眼現在,全世界還有幾個經濟體能維持高成長的?

換個比較擬人的說法。

能賺錢的人是不怕借錢的,只要不是高利貸,遲早能還得起。

但經濟是依賴信心的,大家內心深處的恐懼在於,債務、利息越來越高,賺錢能力卻越來越差,那很可能就還不起債,甚至是賴帳。

這裡,不單單說的是美債、日債、歐債,而是一個全球性、普遍性的問題。

事實上,美元已經是最穩定的貨幣了,如果用日圓、歐元等其他貨幣去計價,黃金的漲勢遠比現在看到的更瘋狂。

這也是信用貨幣體系最大的定時炸彈。

只要這個問題不解決、至少部分解決,黃金的長期上漲的底層邏輯很難改變。

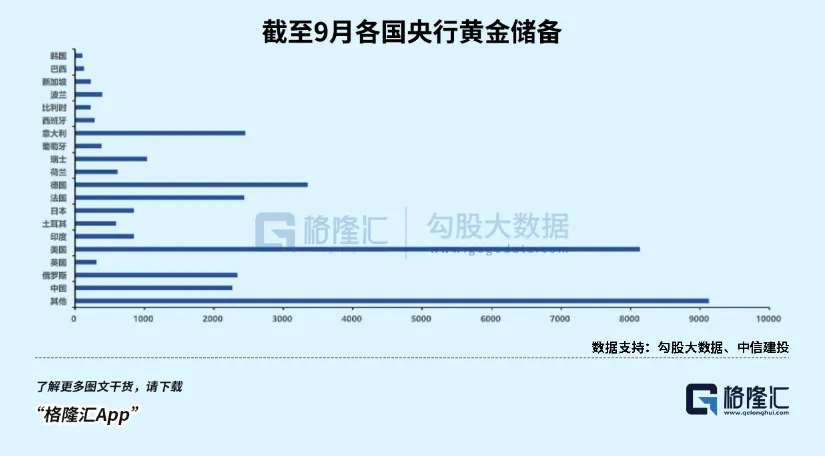

正是在這個大背景下,各國必然要給未來多兜底,不可能說不做兩手準備,所以全球央行才會加大力度增加黃金儲備。

從表面上看,這個過程叫做去美元化,最大的買家有兩個,一個是PBOC(中國央行),一個是RCB(俄羅斯央行)。

從這個角度來看,似乎有一個看黃金走勢更簡單又白痴的方法。

近三十年,有一個基本的規律,只要是中國進口的東西就會一直漲價。

例如,曾經的鐵礦石、原油;比如,現在的黃金。

只要中國央行還在大量收購黃金…

我們身為普通人,其實不用想太多,跟著買就是了。

03 尾聲

討論這波黃金牛市,為什麼一定要拉長到整個信用貨幣歷史這麼長的周期?

因為這兩年,很多人做空黃金的邏輯,就是將前兩輪多頭作為對比,得出金價處在高位的結論。

其實以純交易層面來看,黃金確實處於高位,未來的空間可以說十分有限。

在整個信用貨幣體系延續至今的半個世紀中,黃金整體而言,投資屬性其實是比較差的。

但是,也正如前面所說,黃金自從失去了貨幣屬性,價格實際上長期被人為低估。

前30年,這種現象非常明顯。

進入全球化後,世界經濟快速成長,但黃金價格紋絲不動。

為什麼?因為它不是貨幣,經濟成長不成長自然與其無關。

近20年,為什麼能催生出兩波大牛市?

在某種程度上,是信用貨幣本身出了問題,使得黃金回歸了一點貨幣的屬性,投資價值開始顯現。

所以,撇開深層邏輯,只拿著過去幾十年的經濟發展作為背景判斷黃金投資,是刻舟求劍。

……

即便不考慮這些,只看當前的局勢,黃金也不失為最穩的配置選擇之一(當然現在漲太猛,不排除短期會出現再度回調的情況)。

對一般人而言,黃金價格是個最簡單直接的指標。

如果金價穩定甚至下跌,那表示現在是好念頭,我們完全可以大膽創業、大膽去貸款、大膽去試錯。

80年代後的大多數念頭,都是這麼多狀況,投資管道非常之多。

但這幾年,我們能很明顯地感知到時代變了,再也不能像以前那麼奔放,必須更加謹慎。

而黃金,是國內多數人唯一能接觸到的,合法合規的全球化配置資產。

在這個不確定的時代,它至少是個相對確定的選擇。

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情