相較於全球價格,中國國內金價的溢價如同雲霄飛車般變動,創下歷史新高後又跌至負值區間。

全球最大黃金消費國的波動性可追溯至需求和供應等多重因素。

自2022年底以來,在央行大量購買、美元走弱、更趨緊張的地緣政治局勢,以及最終於9月18日實現的聯準會(聯儲局)預期降息的影響下,全球金價處於牛市中。與此同時,中國金價波動更劇,且上海黃金溢價(即中國國內價格與國際價格之間的差異)出現了極端變動。

在2023年初,溢價約為每金衡盎司40美元,並於2023年9月14日達到歷史高位的每金衡盎司121.2美元。僅僅一年多後,溢價徘徊在每金衡盎司約-10美元左右,從高點大幅下跌了超過130美元。究竟發生了什麼?

資料來源:世界黃金協會

中國對黃金的偏好與供應限制

創紀錄的上海黃金溢價及隨即而來的暴跌,是需求與供應等因素共同觸發的結果。

黃金在中國文化中向來是備受青睞的商品,而中國的黃金需求約占全球的三分之一。作為財富的象徵、價值儲存工具及投資手段,黃金在中國以珠寶、金幣及金條等多種形式被廣泛持有。全球金價自2022年底以來的持續上漲,可能使得黃金更具吸引力,尤其是相較於中國國內低迷的股票市場及面臨困境的房地產市場——後兩者皆為中國傳統的熱門投資選項。此外,中國央行也是黃金的主要買方,儘管他們近幾個月已暫停購買。

在供應方面,政府於2023年中的介入造成短期供應短缺。由於多數主要央行收緊貨幣政策,人民幣自年初以來持續貶值,最終於9月跌至多年新低。由於避險黃金也被用作貨幣對沖工具,中國央行決定收緊黃金進口配額,以捍衛疲軟的人民幣。

中國的強勁需求加上供應中斷,一同推動了上海黃金溢價急劇上漲,最終創下歷史高位。進口禁令不久後就被解除,溢價也隨之回落,但相較於國際基準,中國黃金市場在2024年第一季度依然維持在高位,且溢價大致上維持在每金衡盎司20至50美元的區間。

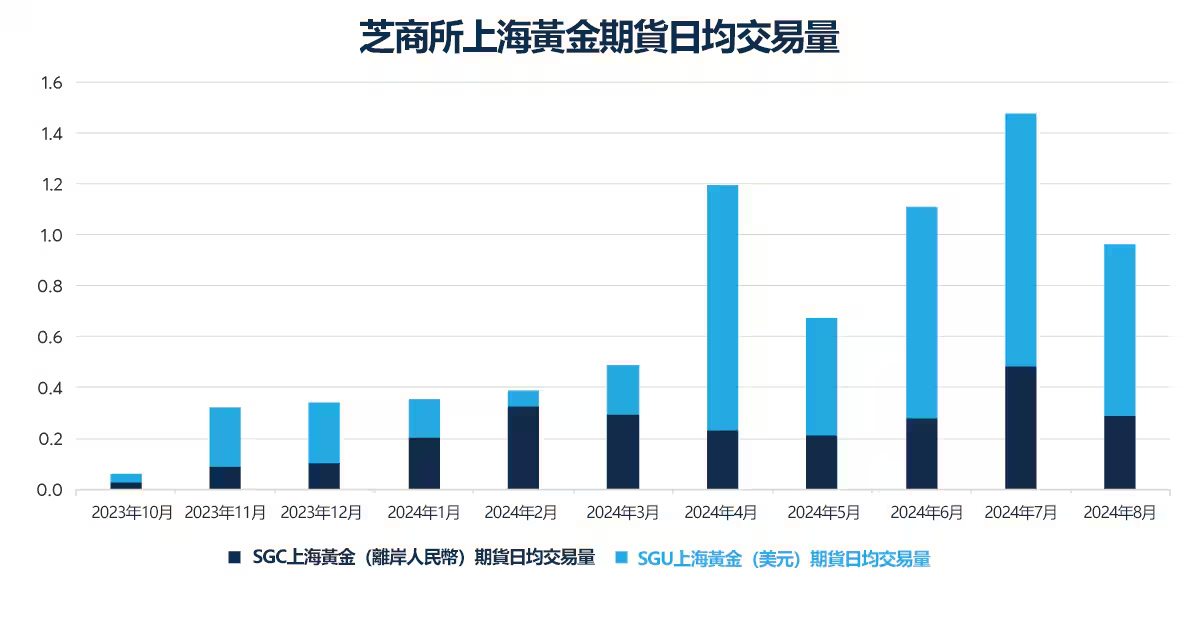

自溢價達到歷史高點以來,芝商所上海黃金期貨逐漸受到關注。人民幣計價和美元計價的上海黃金期貨合約的日均交易量總和約一公噸,分別約占交易量的35%和65%。這兩款產品可用於表達對離岸人民幣匯率的看法。美元計價的合約通常也會與基準黃金期貨一起採用,以管理中國與國際金價的價差。

資料來源:芝商所

溢價的均值回歸

隨著2024年第一季度的推進,由於珠寶消費受到影響,市場需求很快開始放緩,這可能因為消費者信心疲弱及金價上升所致。到2024年第二季度末,上海黃金交易所的金價約為每克人民幣550元,較2023年9月上海黃金溢價高峰時的價格高出約15%。

資料來源:上海黃金交易所;世界黃金協會

根據世界黃金協會(WGC)這個行業組織的資料,2024年前三個月中國的消費黄金需求達309公噸,為2014年以來最強勁的第一季需求。在第二季,需求下滑至174.4公噸,按年下跌9%。

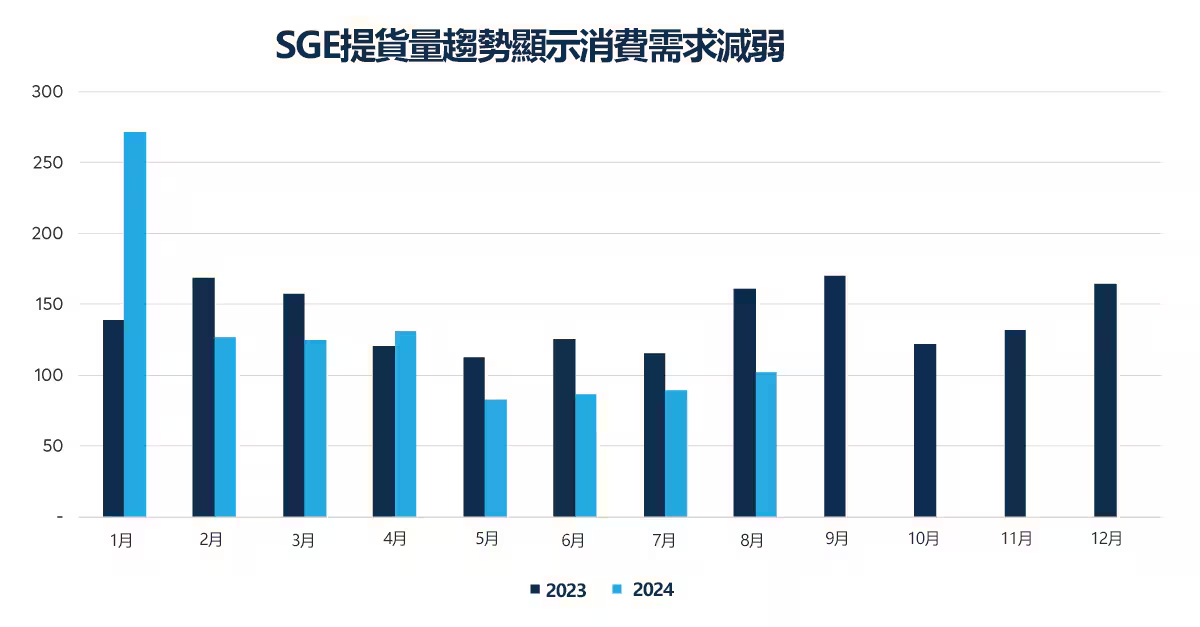

上海黃金交易所(SGE)的月度黃金提貨量亦出現類似模式。為滿足農曆新年的需求,2024年1月的出庫量達到歷史最高的271公噸。不過,之後數月的提貨量持平並持續縮減,5月、6月及7月的數量均低於90公噸。提貨量減少適逢當地黃金需求放緩,這也反映在較低的上海黃金溢價上。到了8月,溢價進一步回落,並變動至每金衡盎司6美元的歷史均值左右。

資料來源:上海黃金交易所

黃金行情是否會持續上漲?

全球黃金市場似乎在低利率、持續的地緣政治風險及潛在的央行購買等因素下,找到了價格支撐。根據WGC於2024年6月的調查顯示,81%的受訪者預期全球央行的黃金持有量在未來12個月將持續增長。另一方面,獲利回吐、市場修正及其他投資工具(如股市)的競爭,則可能抑制金價的漲勢。

若金價維持強勢,中國消費者是否能適應高價環境並恢復購買,可能成為影響溢價的因素之一。中國經濟表現放緩及人民幣匯率波動,也可能在其中扮演重要角色。

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情