2023即将结束,回顾今年的资本市场可谓是应证了邓小平同志所说的-先让一部份人富起来。

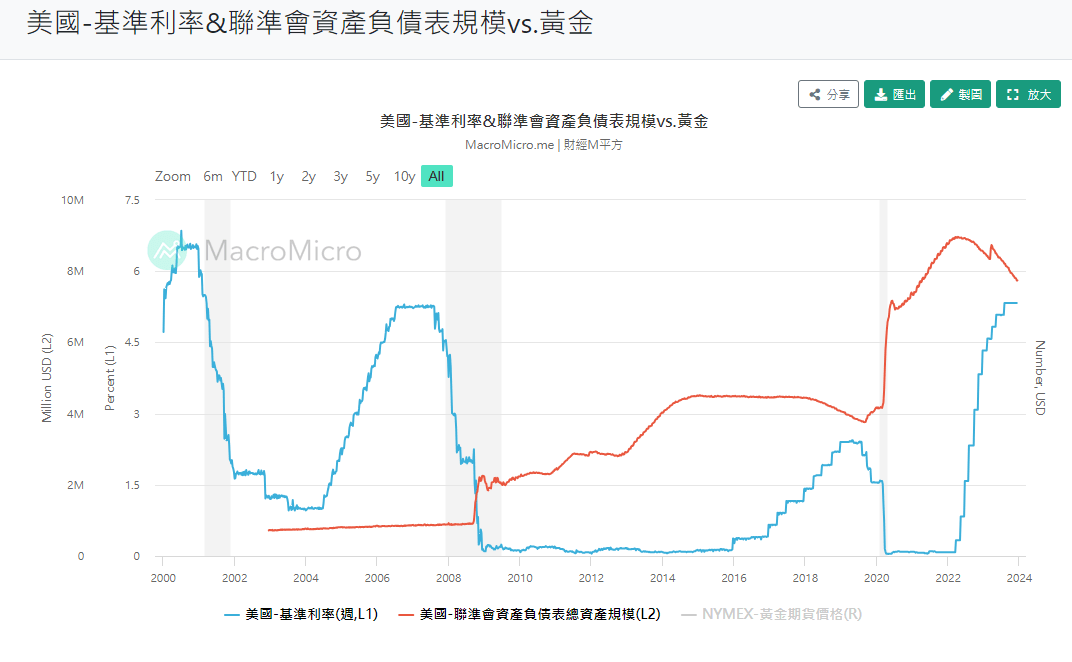

今年股票看似大涨,但抽丝剥茧来看,其实除了AI相关标的外,很多公司股价其实没有太大的变动。毕竟FED持续的升息缩表都没有停止,是实打实的,在借款利率高居不下,流通美元又变少的前提下,许多企业缩减资本支出、裁员也都是很明确的。

图一:FED资产负债表与利率变化历史走势

为了避免这些估值过高的股票股价破灭后重伤,许多投资人也开始把资产转移到相对安全的标的中。

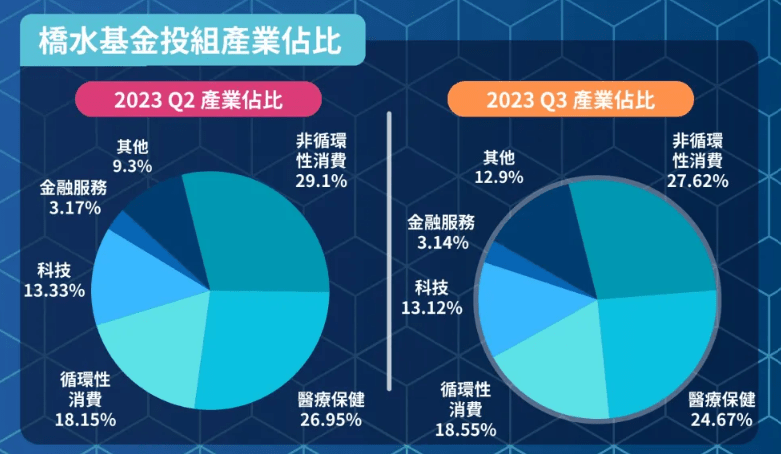

像桥水基金最新的财报就大举加仓了消费性类股,前5大持股也都是消费性美股。分别是宝侨(PG,持股5.17%)、可口可乐(KO,持股3.72%)、好市多(COST,持股3.45%)、百事(PEP,持股3.35%)与沃尔玛(WMT,持股3.18%)。

日前刚离世不久的巴菲特合伙人查理芒格也多次提到,好市多是非常了不起的公司,买了就不用想着要卖了。因此当这些富豪与基金公司想要避险时,『消费性类股』也成了他们的最爱。

毕竟从历史的经济周期变化中我们可以得知,消费品,尤其是『必须性消费产业』是最不受到景气影响的。多数人都可以接受因为不景气晚点换车换手机甚至换房,但人不能不吃饭,就像俗话说的『人是铁,饭是钢,一顿不吃饿的慌。』

而且很多必须消费品的特点就是

涨价后就不会再降价,价格持续成长

即使涨价也不影响销量

因此,投资这些消费股虽然谈不上一夜暴富,但只要有耐心,资产就能稳定增加,可以说是资产配置中不可或缺的标的。

本文整理了美国的消费类股龙头,并列出5档值得关注的个股,希望大家2024的资产也都能『稳中求进』的成长!

美国消费类股龙头简介

美国是全球最大的消费市场,同时美元也是资本主义最盛行的国家,因此,依照经济规律的变化来投资美股的胜率是最高的,不像一些社会主义比较重的国家,市场很可能会被中央政令大幅调控。下面会列举2024最适合投资的5大消费类股,并分析公司的优势与2024年投资展望。

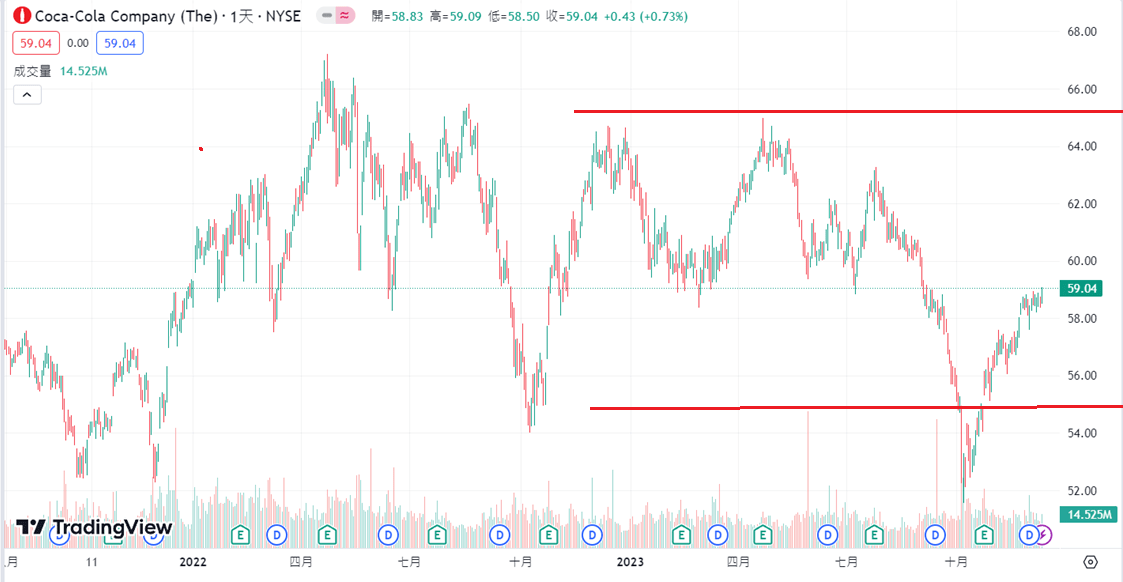

美国消费类股龙头#1 - 可口可乐

可口可乐是全球『非酒精类饮品』的龙头老大,算是美式文化行销全球最成功的代表作之一,在许多非英语系国家,可口可乐甚至是他们第一个接触到的英文,这可以说是非常强大的护城河,无论是产品通路的广度还是品牌知名度,可口可乐在全球都是数一数二的。

和许多食品业一样,过去两年可口可乐也以原材料与人工费用涨价为由不断调高售价,因此,即使在黑天鹅频飞的2022、还是许多科技业已经开始因为库存过高营收衰退的2023,可口可乐的获利都是稳健成长。

除此之外,可口可乐的管理层对股东也是非常照顾的,股息已经连续60年成长,这也是为什么巴菲特从没考虑卖出可口可乐的原因,毕竟自从他1994年投入至今30年,股息成长了9倍,用投入当时的成本来看,现在的配息殖利率可能40~50%,反过来此时投资美国国债虽然当下殖利率更高,但30年后到期利息还是只有本金的4%多,因此,可口可乐从长期来看更保值。

最后,可口可乐2018年开始切入『酒精类饮料』,先在日本推出酎ハイ(Chu-hai).

今年又在印度市场也推出酒精类饮料,相信在强大的品牌效力下,未来可口可乐获利的持续成长非常可期。因此,无论是基于投资还是保值,可口可乐都是2024甚至未来哪一年都很适合进场投资的标的。

投资建议:

长期持有,BUY AND HOLD

若想波段投资,可以区间操作(55以下买,65以上卖)。

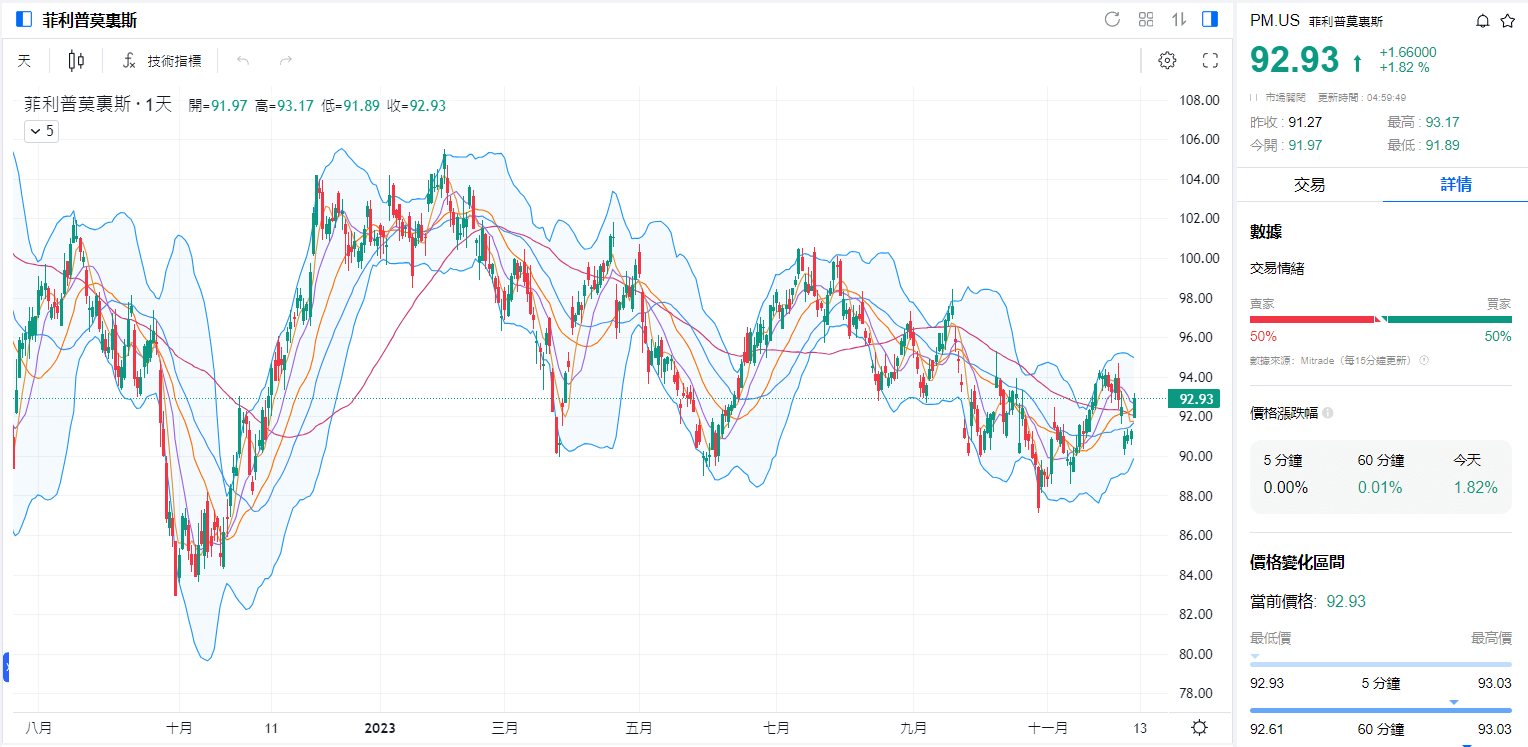

美国消费类股龙头#2 - Philip Morris菲利普莫里斯

烟草巨头菲利普莫里斯是世界上最大的烟草公司。

公司一直以来的问题都不是销量而是『政策』,毕竟各国政府虽然都从烟草商中获得庞大的收益和税金,但还是不停的打压他们或直接收归国有!

公司能成功发展成香烟巨头靠的就是万宝路香烟(Marlboro)在60年前的成功,之后就是靠这台印钞机提供资本疯狂并购,即使金融海啸、新冠肺炎都无法影响万宝路的获利。

未来公司的发展方向是『提高无烟草产品的营收占比』,包含口服尼古丁、电子烟等。并且已经制定2025年有50%以上营收来自「无烟」产品的目标,2030年这个目标会是总营收的2/3。就像许多石油公司都已经在转型为2050非核家园努力一样,而且如同可口可乐一样,公司的配息也很稳定,股息连续成长了53年。

基于上述原因,我认为公司『抗风险能力』很强,获利成长性不一定很高但很稳,适合保守投资人关注。

投资建议

长线投资可以持续BUY AND HOLD。毕竟公司已经开始转型而且也很有成效,就算突然全球一起严打香烟,影响也不大。

波段投资者可以区间操作,公司股价基本上就在90~100之间波动,投资人可以在区间内多空操作。

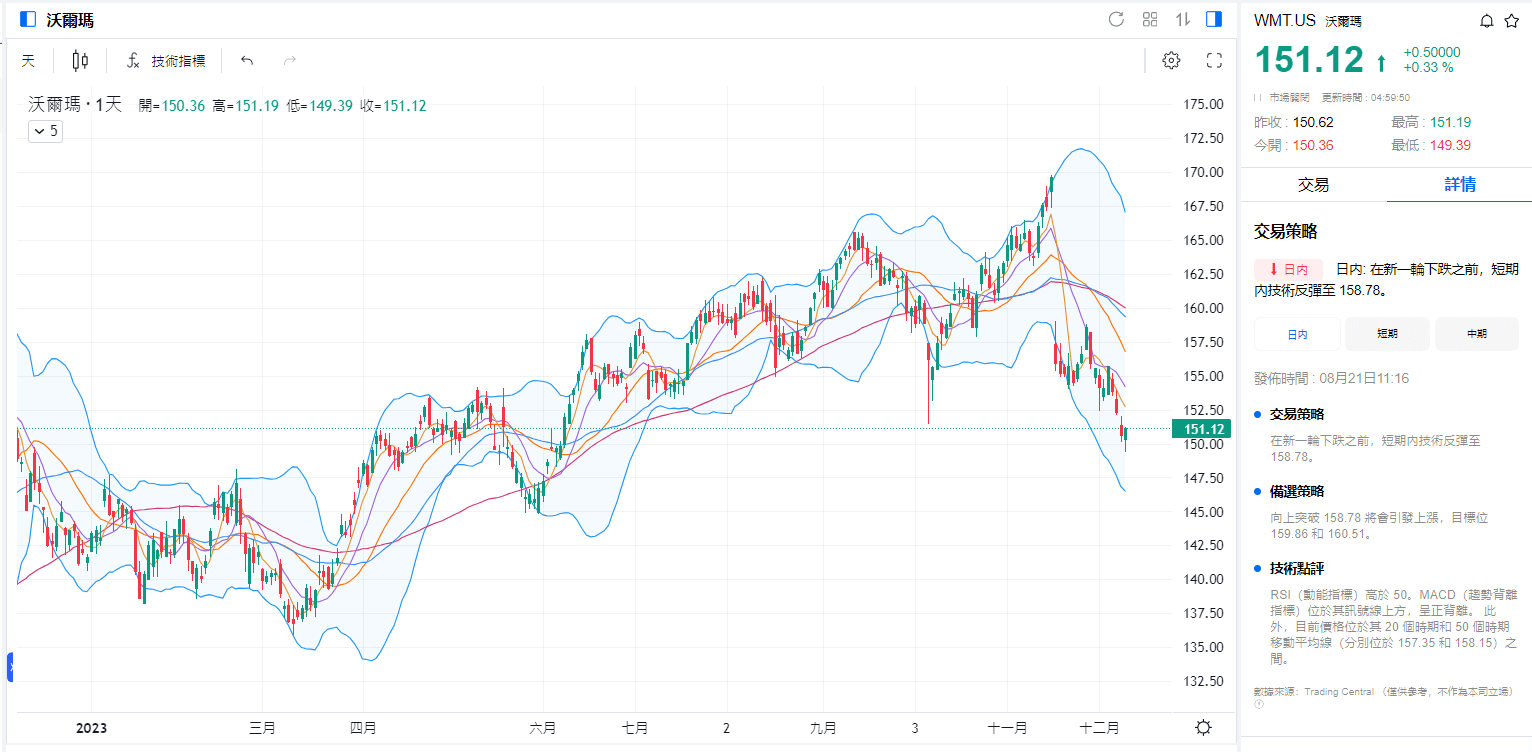

美国消费类股龙头#3 - Walmart沃尔玛

零售巨头沃尔玛成立于1962年,是全世界最大的零售商,除了实体通路外也有电子商务(Walmart.com)通路。公司在上个月刚经历一波大跌,主要是因为公司管理层对年底假日季节购买力的保守评估导致。但我们知道,美国目前处于停滞性通膨,FED短期内没有降利率的打算,因此,美国民众会更精打细算的过日子。

这样的情况也发生在欧洲。所以我预估,当景气越差,单价越低的零售通路会更受到消费者喜欢。

而Wal-Mart主打的就是一个『便宜』,通过规模优势,在通膨情况下保持低价,不光吸引了低收入消费者,还有更多寻求CP值的高收入消费者,因此我认为下跌对投资人来说反而是投入的契机,值得投资人关注!

投资建议:

目前已经跌破10月低点,下一个防守位置是5月的145,如果再守不住就会跌到10月的135。

想保守一点可以等跌破140后进场。

长线投资人则可保守看待。

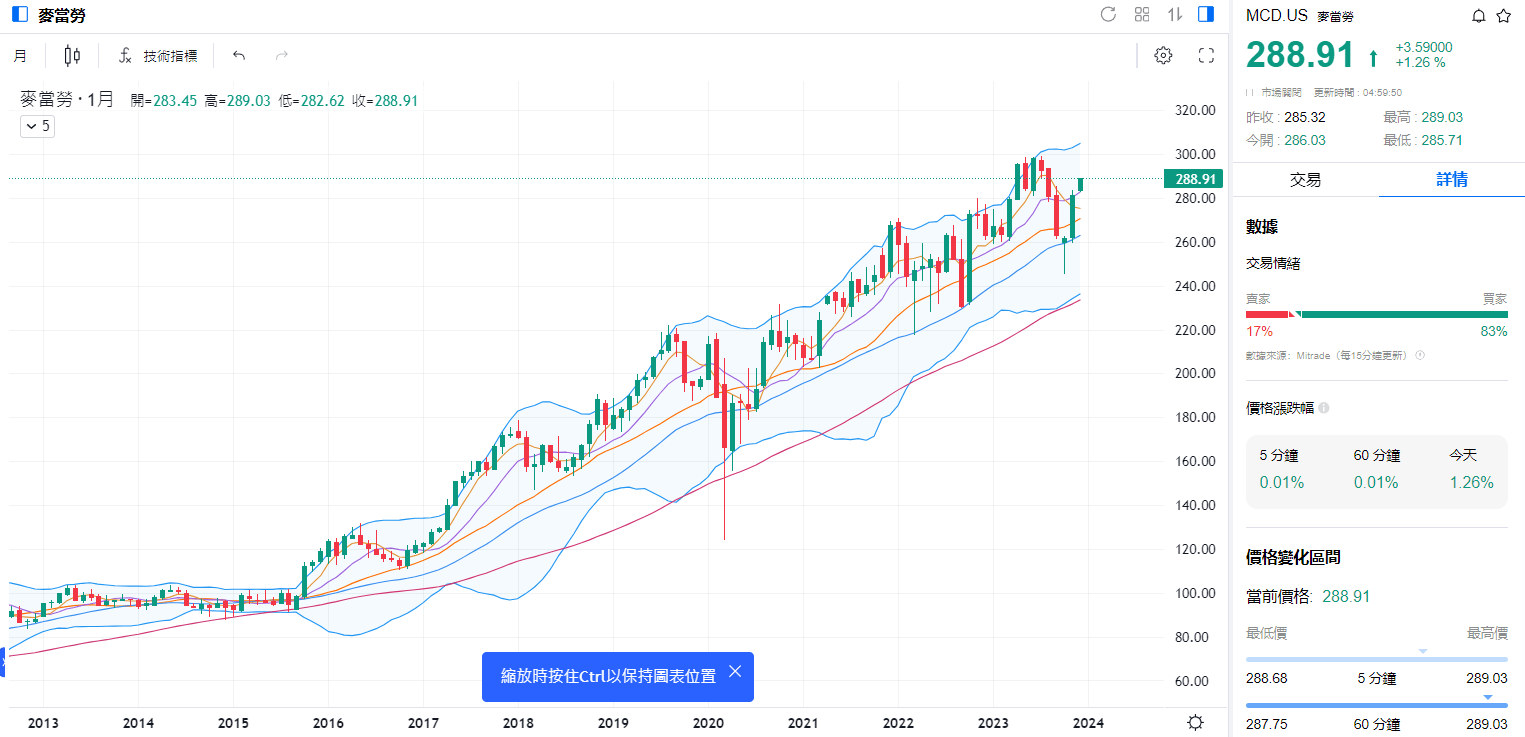

美国消费类股龙头#4 - McDonald's

麦当劳是速食龙头,近年也和多数食品公司一样,近年通过原物料涨价与人工涨价等理由疯狂涨价,因此虽然美国最近许多产业为了追求涨薪闹罢工,但麦当劳几乎没有影响,收入反而屡创新高,因此从长远来看,麦当劳的成长没有太大的风险。

从收入结构来看,麦当劳主要的收入来自直营店与加盟店的销售收入,因此,麦当劳是否会继续高速成长,取决于公司『扩店』的速度,毕竟单店的营利受限于人力是有上限的。

根据公司最新释出的内容,目标是2027年全球要有5万家门市,这是有史以来最快的扩张速度,虽然过去高速扩店的下场多不太好,但在AI高速发展的背景下,预期麦当劳有机会在维持品质的同时高速成长,因此前景指日可待。

投资建议:

可长期投资,毕竟未来扩张速度明确。若想短线投资,可以等到股价回到250前波低点附近进场做多。毕竟本次上涨尚未突破前波高点,股价很可能有机会反转跌破前波低点,但公司长期成长,获利也会长期成长,因此并不建议做空。

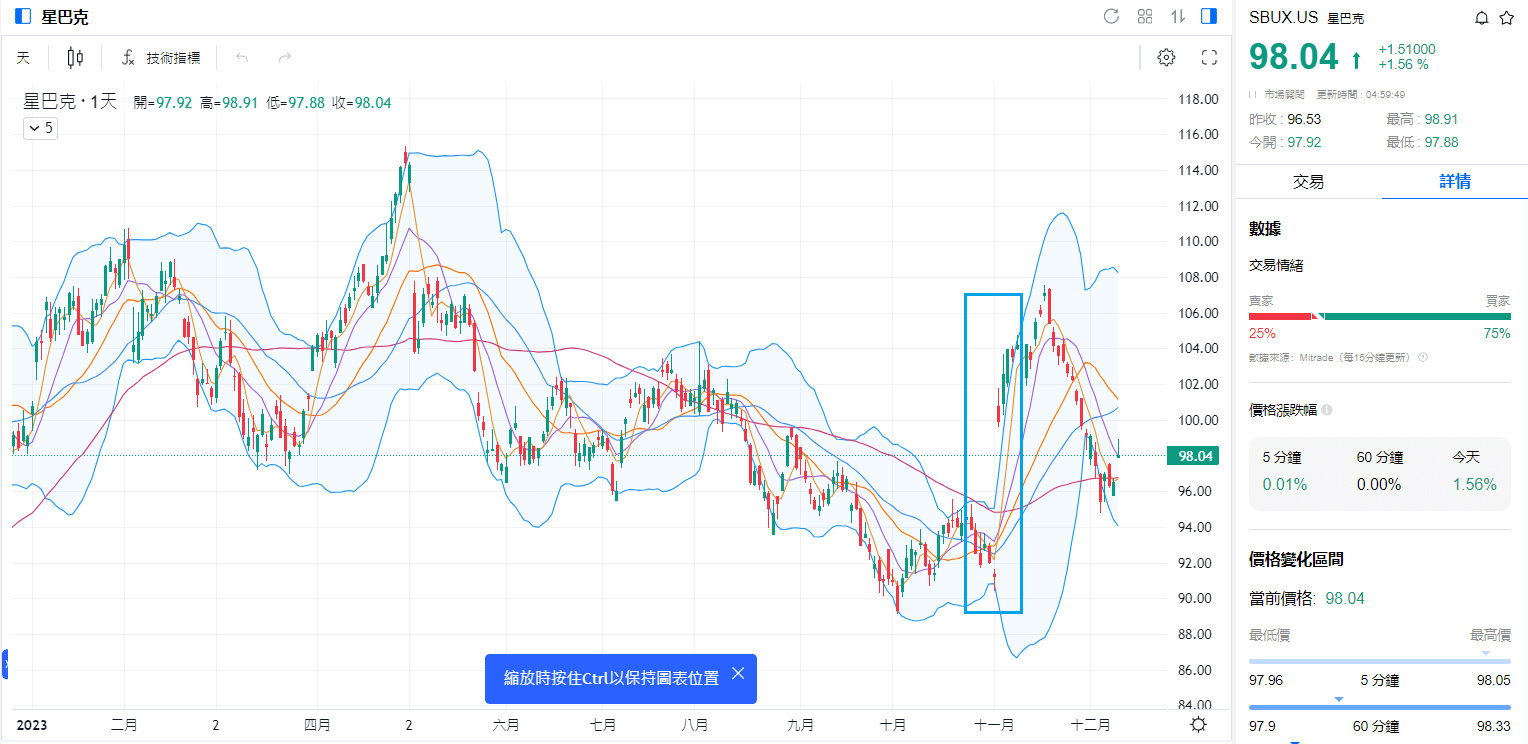

美国消费类股龙头#5 - Starbucks/星巴克

连锁咖啡巨擘星巴克11月财报大幅超过市场预期,公司也宣布将进一步精简支出,将在2030年之前通过AI与大数据来提高经营效率并且精准投放广告达到节省销货成本的目的,预估可减少30亿美金的支出。

CEO纳拉辛汗(Laxman Narasimhan)表示,通过这种方式不光节省成本,单店的销量还可增加,因此预估2024年每家门市营收预估成长5%~7%,此消息出来后股价跳空上涨10%。

除此之外,公司扩张的步伐不会停止,预计2030之前还会再开1.7万家门店,全球门市将预计达到5.5万家。

尤其看好中国市场的成长潜力,毕竟中国目前平均每人喝咖啡的数量是美国的1/30,虽然环境不同,但同样在亚洲的日本平均每人咖啡的消耗量则是中国的23倍,因此只要习惯培养起来,成长空间幅度还是非常高的。

另外,虽然公司近年因为加薪提高了很多成本,但同样公司也通过涨价来维持利润,而且因为赚取的%数不变,金额增加,绝对获利反而更高

因此,只要星巴克在2030年以前可依照CEO的规划,每家店平均获利年增5%,平均每年又增加5%的总门店数,那股价走势就可以复制2010~2015高速扩张时一样稳定成长,值得长期投资。

投资建议:

建议可以长期持有,除非扩张速度或单店获利速度没有如预期发展。

消费类美股投资建议

消费性类股不一定可以在金融风暴的时候不跌,但无论是公司的获利还是股价,相比原本本益比就比较高的科技股都是更安全稳妥的。

2024的经济究竟是会在高息中持续高成长还是会被压垮陷入衰退没有人知道。但长期来看,这些公司都是可以持续创新高的,而且空头时他们也不会跌太多,因此建议大家在做资产配置的时候,也可以拿一部份资金投入其中。

如果想小额参与、波段投资,建议可以使用价差合约CFD。 CFD可多空操作、买卖免手续费,而且可以使用杠杆加大收益,开户还送5万模拟金,让你不用真金白银教学费就能熟悉自己的模拟策略。

Mitrade账户有什么优势?

▶ 快速开户:你只需要填写基本资料,就可以快速开设一个外汇帐户,不需要任何费用

▶ 多品种交易:可以交易美股、港股、股指、加密货币等市场

▶ 免费模拟账户:注册即获免费模拟账户,有5万美金模拟资金供你练习交易

▶ 开户赠新人奖金:如果你是新用户,注册交易可领高达USD100现金回馈,注册即可领USD10!

免责声明: 本文内容仅代表作者个人观点,不代表mitrade官方立场,也不能作为投资建议。文章内容仅做参考,读者不应以本文作为任何投资依据。 mitrade对任何以本文为交易依据的结果不承担责任。 Mitrade亦不能保证本文内容的准确性。在做出任何投资决定之前,您应该寻求独立财务顾问的建议,以确保您了解风险。

差价合约(CFD)是杠杆性产品,有可能导致您损失全部资金。这些产品并不适合所有人,请谨慎投资。查阅详情